Müəssisənin zərərsizlik nöqtəsi, onun analitik və qrafik formada hesablanması düsturu və alqoritmi haqqında danışaq.

Biznesin zərərsizləşdirilməsi nöqtəsi(İngiliscə CVP-point) bütün məsrəf və məsrəfləri ödəmək üçün mal və xidmətlərin istehsalının, eləcə də onların satışının həcminin nə qədər olması lazım olduğunu göstərir. Zərərsizlik nöqtəsi istehsal olunan məhsulların sayı, pul ifadəsi və ya gələcək mənfəətin mümkün ölçüsü ilə ifadə edilə bilər.

Zərərsizlik nöqtəsinin arxasında, hər hansı bir maliyyə göstəricisində olduğu kimi, iqtisadi məna da görünməlidir. Beləliklə, zərərsizlik nöqtəsi, mənfəət və zərərin sıfıra bərabər olduğu müəssisə üçün məhsul / xidmətlərin istehsalının hansı ölçüsünün vacib olduğunu göstərən bir göstərici kimi xidmət edir. Təhlil üçün zərərsizlik nöqtəsi istifadə olunur maliyyə vəziyyəti müəssisə, istehsal və satışın həcmi bu kritik nöqtədən nə qədər yüksək olarsa, onun ödəmə qabiliyyəti və maliyyə gücü bir o qədər yaxşı olar.

Müəssisənin zərərsizlik nöqtəsinin hesablanması modeli

Zərərsizlik nöqtəsini hesablayarkən müəssisələr aşağıdakı fərziyyələrdən və reallığın sadələşdirilməsindən istifadə edirlər:

- Məhsul və xərclər xətti əlaqəyə malikdir (xətti dəyişmə meylinə malikdir);

- Dəyişən məsrəflər və məhsul qiymətləri nəzərdən keçirilən gələcək dövr ərzində sabitdir;

- İstehsal gücləri sabitdir, məhsulların strukturu dəyişmir;

- Səhmlər hazır məhsullarəhəmiyyətli deyil və müəssisənin zərərsizlik nöqtəsinin qiymətləndirilməsini təhrif edə bilməyəcək. Başqa sözlə, istehsalın həcmi satışın həcminə bərabərdir;

- Dəyişən xərclər gələcək dövrdə proqnozlaşdırıla və dəqiq qiymətləndirilə bilər;

Gördüyümüz kimi, zərərsizlik nöqtəsini qiymətləndirmək üçün şərtlər ideal olaraq qəbul edilir: sabit bazar, istehsal və təşkilati şərait. Reallıqda istehsal, satış və məsrəflərə planlaşdırma dövründə proqnozlaşdırmaq çətin olan bir çox xarici amillər təsir edir. Buna baxmayaraq, müəssisənin zərərsizlik nöqtəsini hesablamaq üçün ideal modeli nəzərdən keçirin.

A.D.-ə görə zərərsizlik nöqtəsinin hesablanması mərhələləri. Şeremet

Yerli iqtisadçı A.D. Sheremet müəssisənin zərərsizlik nöqtəsini müəyyən etmək üçün əsas 3 mərhələni ayırdı.

- Təhlil üçün lazımi məlumatların toplanması. İstehsal həcminin, məhsul satışının, mənfəət və zərərin səviyyəsinin qiymətləndirilməsi.

- Dəyişənlərin ölçüsünün hesablanması və sabit xərclər, zərərsizlik nöqtəsinin və təhlükəsizlik zonasının tərifi.

- Təmin etmək üçün tələb olunan satış/istehsal səviyyəsinin qiymətləndirilməsi maliyyə sabitliyi müəssisələr.

Müəssisənin vəzifəsi maliyyə sabitliyinin aşağı həddini müəyyən etmək və təhlükəsizlik zonasını artırmaq üçün imkanlar yaratmaqdır.

Qırılma nöqtəsi. 2 hesablama formulları

Müəssisənin zərərsizlik nöqtəsinin hesablanması üçün düsturlar aşağıda verilmişdir. Bir qayda olaraq, hasilatın həcmində ifadə olunan zərərsizlik nöqtəsindən və yaranan gəlirin pul ekvivalentindən istifadə edin.

Müəssisənin zərərsizlik nöqtəsinin pul ifadəsində hesablanması düsturu

Qeyd etmək lazımdır ki, dəyişən məsrəflər cəmi deyil, məhsul vahidi üzrə hesablanır.

Müəssisənin fiziki cəhətdən zərərsizlik nöqtəsinin hesablanması düsturu

Excel-də zərər nöqtəsinin hesablanması nümunəsi

sabit xərclər (FC) istehsaldan asılı olmayan məsrəflərdir. Məsələn, bu, binaların icarəsi, icarə ödənişləri, vergilər, inzibati işçilərin maaşları və s. ola bilər.

Dəyişən xərclər (AVC) istehsalın həcminə görə dəyişən xərclərdir. Dəyişən xərclərə aşağıdakılar daxildir: xammal və materialların dəyəri, enerji, yanacağa görə ödəniş, əmək haqqı işçilər və s.

Vahid qiymət (CƏNAB)- məhsulun satış qiymətidir.

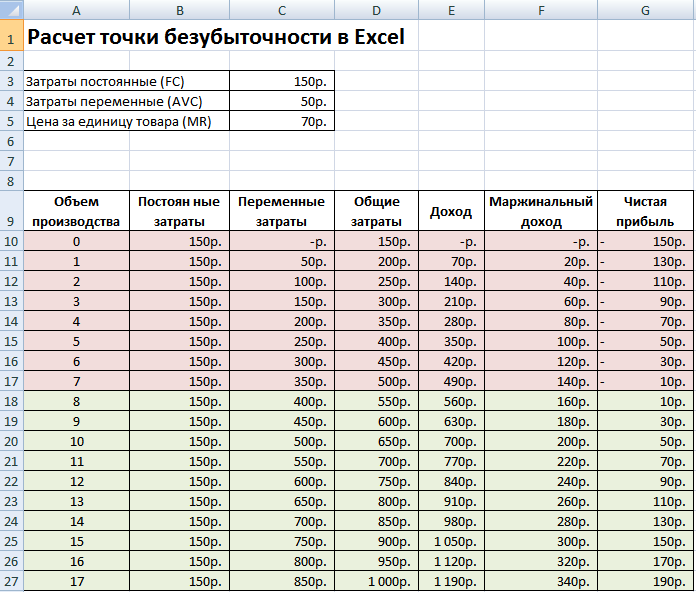

Excel-də əsas göstəriciləri doldurun. Sabit xərclər 150 rubl, dəyişən xərclər 50 rubl təşkil edir. və satış qiyməti 70 rubl. istehsal vahidinə.

Qırılma nöqtəsi. Əsas parametrlər

Növbəti mərhələdə xalis mənfəətin ölçüsünün istehsaldan asılı olaraq necə dəyişəcəyini hesablayırıq və məhsul satışının hansı həcmində zərərsizlik nöqtəsinin gələcəyini müəyyənləşdiririk. Aşağıdakı sütunlarla cədvəl yaradaq.

Sütun sabit xərclər=C3

dəyişən xərclər=A10*$C$4

Ümumi xərclər = Dəyişən + sabit xərclər= B10+C10

Gəlir= A10*$C$5

Marjinal gəlir \u003d Gəlir - Dəyişən xərclər \u003d E10-C10

Xalis gəlir=E10-C10-B10

Gördüyümüz kimi, 8-ci istehsaldan başlayaraq xalis mənfəət müsbət oldu, 7-ci istehsalda isə yenə də mənfi oldu. Zərərsizlik nöqtəsi 8 ədəd istehsal həcminə bərabərdir. və 560 rubl məbləğində satışdan gəlir.

|

★ (Sharpe, Sortino, Trainor, Kalmar, Modiglanchi beta, VaR nisbətlərinin hesablanması) + dərəcə hərəkətinin proqnozlaşdırılması |

Daha aydınlıq üçün məhsul istehsalının / satışının həcmindən asılı olaraq müəssisənin xalis mənfəətində dəyişikliklərin qrafikini təqdim edirik.

Aşağıdakı şəkildə təqdim olunan digər hesablanmış göstəriciləri hesablaya və müqayisə edə bilərsiniz. Əgər müəssisədə istehsal/satış səviyyəsi hazırda 17 ədədə uyğundursa. ayda təhlükəsizlik marjası 190 rubl təşkil edir.

Zəiflik nöqtəsi və ondan istifadə təcrübəsi

Qırılma nöqtəsi analizi müxtəlif məqsədlər üçün istifadə olunur. Bu göstəricidən istifadənin bəzi istiqamətlərini və məqsədlərini nəzərdən keçirək. Aşağıdakı cədvəl iqtisadi praktikada zərərsizlik nöqtəsi göstəricisinin mümkün istifadəsinin məqsədlərini göstərir.

| İstifadəçilər | İstifadə məqsədi |

|

Daxili istifadəçilər |

|

| İnkişaf/Satış Direktoru | Mal vahidi üçün optimal qiymətin hesablanması, şirkətin hələ də rəqabətə davamlı ola biləcəyi zaman xərclərin səviyyəsinin hesablanması. Satış planının hesablanması və hazırlanması |

| Sahiblər/Səhmdarlar | Müəssisənin gəlir əldə edəcəyi məhsulun həcminin müəyyən edilməsi |

| Maliyyə analitiki | Müəssisənin maliyyə vəziyyətinin və onun ödəmə qabiliyyətinin səviyyəsinin təhlili. Müəssisə zərərsizlik nöqtəsindən nə qədər uzaq olarsa, onun maliyyə etibarlılığının həddi bir o qədər yüksək olar |

| İstehsal direktoru | Müəssisədə minimum tələb olunan istehsalın həcminin müəyyən edilməsi |

|

Xarici istifadəçilər |

|

| Kreditorlar | Müəssisənin maliyyə etibarlılığı və ödəmə qabiliyyəti səviyyəsinin qiymətləndirilməsi |

| İnvestorlar | Müəssisə inkişafının effektivliyinin qiymətləndirilməsi |

| dövlət | Sinif davamlı inkişaf müəssisələr |

Zərərsizlik nöqtəsi modelindən istifadə olunur idarəetmə qərarları və verməyə imkan verir ümumi xüsusiyyətlər müəssisənin maliyyə vəziyyətini yüksəltmək üçün tədbirlər kompleksini hazırlamaq üçün kritik istehsal və satışın səviyyəsini qiymətləndirmək maliyyə gücü.

Zərərsizlik nöqtəsi modelinin üstünlükləri və mənfi cəhətləri

Zərərsizlik nöqtəsi modelinin əsas üstünlüklərini və mənfi cəhətlərini nəzərdən keçirin.

Bu modelin üstünlükləri minimum kritik səviyyəyə çatdıqda tələb olunan istehsal və satışın səviyyəsinin təhlili və qiymətləndirilməsinin asanlığındadır. Modelin çatışmazlıqları bu modelin qurulması şərtlərində və məhdudiyyətlərindədir.

- İstehsal və satışın həcmində dəyişikliklərin xətti. Bu, real praktikada tez-tez baş verən müxtəlif partlayışları və kəskin dəyişiklikləri nəzərə almır. Xəttiliyə məhsulun mövsümiliyi, regionda tələbin dəyişməsi və bazarda yeni rəqiblərin yaranması böyük təsir göstərir. Bütün bunlar gələcəkdə tələbi dəyişir. İstehsala yeni texnologiyalar böyük təsir göstərir ki, bu da satışın həcmini müəyyən edir.

- Zərərsizlik nöqtəsi modeli aşağı rəqabət və istehsal olunan məhsullara güclü istehlak tələbi olan bazarlara yaxşı tətbiq olunur. Bazarların qloballaşması milli məhsullara daha qeyri-sabit tələbat yaradır.

- İstehsal zamanı xammalın dəyəri olduqca əhəmiyyətli dərəcədə dəyişə bilər.

- Satış həcminə bir çox amillər təsir göstərir: məhsulun keyfiyyəti, diler şəbəkəsinin ölçüsü, mövsümilik, marketinq və s.

- Qeyri-sabit satış modeli olan kiçik müəssisələr üçün zəif istifadə olunur.

Xülasə

Zərərsizlik nöqtəsi modeli müəssisə üçün satış və istehsalın minimum icazə verilən həddini müəyyən etməyə imkan verir. Bu model üçün yaxşı istifadə edilə bilər iri müəssisələr sabit bazar ilə. Zərərsizlik nöqtəsinin hesablanması təhlükəsizlik zonasını - müəssisənin mənfəətin sıfır olduğu kritik səviyyədən uzaqlığını müəyyən etməyə imkan verir.

Salam! Bu gün biz zərərsizlik nöqtəsi və onu necə hesablamaq barədə danışacağıq.

Qərar verən hər bir şəxs, ilk növbədə, necə və qazanc əldə etməyi düşünür. İdarə edərkən sahibkarlıq fəaliyyəti istehsal xərcləri var - bunlar məhsulların istehsalı və satışı ilə bağlı bütün xərclərdir. Onlar müsbət (mənfəət) və ya mənfi (zərər) nəticə əldə edərək pul ifadəsində ümumi satış gəlirindən çıxılır. Müəssisənin uğurlu işləməsi üçün gəlirin mənfəətə keçid sərhədini bilmək lazımdır. Bu, qırılma nöqtəsidir.

Qırılma nöqtəsi nədir

Alınan bütün gəlirlərin yalnız ümumi xərcləri ödəyə biləcəyi istehsal həcmi - bu qırılma nöqtəsidir(ingilis dilindən zərərsizlik nöqtəsi - kritik həcm nöqtəsi).

Yəni, bu minimum ölçü yalnız bütün istehsal xərclərini kompensasiya etməklə pul ifadəsində gəlir və ya kəmiyyət ifadəsində istehsal edilmiş və satılan məhsulların həcmi.

Bu həddə çatmaq o deməkdir ki, şirkət zərərlə işləmir, amma yenə də qazanc əldə etmir. Fəaliyyətin nəticəsi sıfırdır. Satılan hər bir sonrakı mal vahidi ilə şirkət mənfəət əldə edir. Bu terminin digər adları: gəlirlilik həddi, kritik istehsal həcmi.

Niyə zərərsizlik nöqtəsini bilməlisiniz

Bu göstəricinin dəyəri müəssisənin cari maliyyə vəziyyətini qiymətləndirmək, eləcə də gələcək üçün iqtisadi planlaşdırma üçün vacibdir. Qırılma nöqtəsi sizə imkan verir:

- İstehsalın, diler şəbəkəsinin genişləndirilməsinin, yeni texnologiyaların və məhsul növlərinin mənimsənilməsinin məqsədəuyğunluğunu müəyyən etmək;

- Şirkət sahibləri, investorlar və kreditorlar üçün vacib olan ödəmə qabiliyyətini və maliyyə sabitliyini qiymətləndirmək;

- Dinamikada göstəricinin dəyişməsini izləmək və istehsal prosesində darboğazları müəyyən etmək;

- Satış planını hesablamaq və planlaşdırmaq;

- Zərər çəkməmək üçün gəlirin azaldılmasının icazə verilən miqdarını və ya satılan vahidlərin sayını müəyyənləşdirin;

- Qiymət dəyişikliklərinin, istehsal xərclərinin və satış həcminin maliyyə nəticəsinə təsirini hesablayın.

Zəiflik nöqtəsini hesablamaq üçün hansı məlumatlar lazımdır

![]()

Göstəricini düzgün hesablamaq üçün sabit və dəyişən xərclər arasındakı fərqi başa düşmək lazımdır.

Həm də aşağıdakı məlumatları bilin:

- 1 vahid məhsul və ya xidmətin qiyməti (P);

- İstehsal edilmiş və satılan məhsulların həcmi (klassik hesablama modelində) fiziki ifadədə (Q);

- Gəlir satılan məhsullar(AT). Həddi fiziki baxımdan hesablamaq üçün bu göstərici isteğe bağlıdır;

- Sabit xərclər (Zpost.) - Bunlar istehsalın həcmindən asılı olmayan istehsal xərcləridir. Uzun müddət dəyişmirlər.

Bunlara daxildir:

- Əmək haqqı və sığorta haqları mühəndis-texniki işçilər və idarə heyəti;

- Binaların, tikililərin icarəsi;

- vergi endirimləri;

- Amortizasiya ayırmaları;

- Kreditlər, lizinq və digər öhdəliklər üzrə ödənişlər.

5. dəyişən xərclər(Zper) məhsul istehsalının artması və ya azalmasından və ya göstərilən xidmətlərin həcmindən asılı olaraq artan və ya azalan istehsal maya dəyəridir. Göstəricinin dəyəri şirkətin fəaliyyətindəki hər hansı bir dəyişikliyə dərhal cavab verən geniş şəkildə dəyişə bilər.

Bu xərclərə aşağıdakılar daxildir:

- Xammalın, komponentlərin, ehtiyat hissələrin, yarımfabrikatların dəyəri;

- Əsas istehsalat işçilərinin və hissə-hissə əmək haqqı ilə işləyən işçilərin əmək haqqı və sığorta haqları;

- Elektrik enerjisi, yanacaq və sürtkü materialları (POL), yanacaq;

- Gediş haqqı.

Bütün xərclərin sabit və dəyişənlərə bölünməsi şərti xarakter daşıyır və klassik modeldə zərərsizlik nöqtəsinin hesablanması üçün istifadə olunur. Bir sıra təsərrüfat subyektlərinin spesifikliyi xərclərin daha dəqiq bölüşdürülməsini nəzərdə tutur müəyyən növlər iqtisadi baxımdan.

Xüsusilə istehsal xərcləri əlavə olaraq ola bilər:

- Şərti olaraq daimi. Məsələn, anbarın icarəsi sabit komponentdir, inventarın saxlanması və daşınması xərcləri isə dəyişən komponentdir;

- Şərti dəyişənlər. Məsələn, əsas avadanlığın köhnəlməsi (aşınması) üçün ödəniş sabit dəyər, planlı və cari təmir xərcləri isə dəyişən dəyərdir.

Müxtəlif müəssisələrdə məsrəflərin uçotu sistemləri fərqlidir (məsələn, standart maya dəyəri, birbaşa maya dəyəri, dəyişən maya dəyəri və s.). Dəyişən məsrəflərin hər bir məhsul üçün fərdi məsrəflərə bölünməsi, sabit məsrəflərlə hər bir məhsul üçün fərdi məsrəflər arasında fərq qoyulması və s.

Bu məqalədə bir məhsul üçün zərərsizlik nöqtəsinin hesablanması üçün klassik model, eləcə də bir neçə növ mal ilə hesablama nümunəsi ətraflı müzakirə olunacaq.

Göstəricinin hesablanması üçün düstur

Zəiflik nöqtəsi (abbr. BEP) həm pul, həm də fiziki baxımdan riyazi olaraq hesablanır. Hamısı müəyyən bir müəssisənin xüsusiyyətlərindən asılıdır. Bir məhsulun iştirakı ilə klassik modelə görə hesablayarkən (və ya bir neçə - sonra orta məlumat alınır) bir sıra amillər üçün fərziyyələr nəzərə alınır:

- Verilmiş istehsal həcmi daxilində sabit xərclər dəyişməz qalır (bu səviyyə müvafiq adlanır). Bu, dəyişən xərclərə və qiymətlərə də aiddir;

- Çıxış və xərc hazır məhsullar xətti artım və ya azalma (birbaşa nisbətdə);

- Verilmiş hesablama intervalında istehsal gücü sabitdir;

- Məhsul çeşidi dəyişmir;

- İnventar ölçüsünün təsiri əhəmiyyətsizdir. Yəni bitməmiş işin dəyəri cüzi dalğalanmalara malikdir və bütün istehsal olunmuş məhsullar alıcıya verilir.

Bu iqtisadi göstəricidir layihənin geri qaytarılma müddəti (nöqtəsi) ilə qarışdırılmamalıdır. Bu, şirkətin investisiyadan qazanc əldə etməyə başlayacağı vaxtı (aylar, illər) göstərir.

Pul baxımından bərabərlik nöqtəsi

Hesablama düsturu bütün xərcləri ödəyəcək minimum gəlir məbləğini göstərəcəkdir. Mənfəət sıfır olacaq.

Aşağıdakı kimi hesablanır:

![]()

Məxrəcdə gəlir və dəyişən xərclər arasındakı fərq töhfə marjasıdır (MA). Gəlirin qiymət və həcm məhsuluna bərabər olduğunu bilməklə, 1 məhsul vahidi üçün də hesablana bilər:

B=P*Q

1 vahid üçün MD. = P - Zper. 1 ədəd üçün

Fərqli bir düsturdan istifadə edərək zərərsizlik nöqtəsini müəyyən etmək üçün marjinal gəlir nisbətini (Kmd) tapın:

![]()

![]()

Hər iki düsturda yekun dəyər eyni olacaq.

Fiziki baxımdan bərabərlik nöqtəsi

Hesablama düsturu bütün istehsal xərclərini ödəmək üçün minimum satış həcmini göstərəcəkdir sıfır mənfəət. Aşağıdakı kimi hesablanır:

![]()

Bu kritik həcmdən artıq hər növbəti satılan mal vahidi müəssisəyə mənfəət gətirəcəkdir.

At məlum dəyər VERNAT. VERDEN hesablaya bilərsiniz.:

VERDEN. = VERN. *P

Excel-də qırılma nöqtəsini necə hesablamaq olar

Microsoft Office Excel-də zərərsizlik nöqtəsini hesablamaq çox rahatdır. Bütün məlumatlar arasında tələb olunan düsturları qurmaq və cədvəl qurmaq asandır.

Cədvəl sifarişi

Əvvəlcə qiymət və qiymət göstəricilərini daxil etməlisiniz. Tutaq ki, sabit xərclər 180 rubl, dəyişən xərclər 60 rubl, 1 vahid malın qiyməti 100 rubl təşkil edir.

Sütunlardakı dəyər aşağıdakı kimi olacaq:

- İstehsal həcmini özümüz doldururuq, bizim vəziyyətimizdə 0-dan 20 ədədə qədər interval alırıq;

- Sabit xərclər =$D$3;

- Dəyişən xərclər =A9*$D$4;

- Ümumi (ümumi) xərclər = B9 + C9;

- Gəlir (gəlir) \u003d A9 * $ D $ 5;

- Marjinal gəlir \u003d E9-C9;

- Xalis mənfəət (zərər) = E9-C9-B9.

Hüceyrələrdəki bu düsturlar bütün sütun boyunca aparılmalıdır. İstehsal həcminə görə dəyərləri doldurduqdan sonra cədvəl aşağıdakı formanı alacaq:

5-ci istehsal vahidindən başlayaraq xalis mənfəət müsbət olub. Bundan əvvəl gəlir istehsalın ümumi (ümumi) xərclərini ödəmirdi. Bu halda, mənfəət 20 rubla bərabərdir, yəni formal olaraq, bu, tamamilə düzgün bir zərər nöqtəsi deyil. Sıfır mənfəətdə həcmin dəqiq dəyəri hesablana bilər:

![]()

Yəni, 4,5 vahid istehsal həcmində riyazi olaraq zərərsizlik nöqtəsi hesablanır. Bununla belə, iqtisadçı 5 ədəd nəzərə alır. və gəlirin dəyəri 480 rubl təşkil edir. 4,5 ədəd istehsal və satmaq üçün zərərsizlik nöqtəsi hesab olunur. mal mümkün deyil.

Təhlükəsizlik kənarının (təhlükəsizlik marjası, təhlükəsizlik marjası) pul ifadəsində və faizlə (KBden və KB%) hesablanması ilə cədvələ daha 2 sütun əlavə edək. Bu göstərici gəlirin və ya istehsalın zərər nöqtəsinə qədər azalmasının mümkün ölçüsünü göstərir. Yəni müəssisə kritik həcmdən nə qədər uzaqdır.

Düsturlara görə hesablanır:

- Vfact (plan) - faktiki və ya planlaşdırılan gəlir;

- Wtb - zərərsizlik nöqtəsində gəlir.

AT bu misal faktiki gəlirin dəyəri götürülür. Satış və mənfəətin həcmini planlaşdırarkən, tələb olunan təhlükəsizlik marjasını hesablamaq üçün planlaşdırılan gəlirin dəyərindən istifadə edirlər. Cədvəldə bu sütunlar aşağıdakı kimi hesablanacaq:

- Rubda təhlükəsizlik kənarı. = E9-$E$14;

- % ilə təhlükəsizlik kənarı = H10/E10*100 (hesablama 1 ədəd istehsal həcmindən başlayaraq həyata keçirilir, çünki sıfıra bölmək qadağandır).

Təhlükəsiz marja 30%-dən yuxarı təhlükəsizlik marjası hesab edilir. Bizim nümunəmizdə 8 ədəd istehsalı və satışı. mallar və daha çox şirkətin sabit maliyyə vəziyyəti deməkdir.

Yekun cədvəl belə görünəcək:

Qrafik alqoritmi

Aydınlıq üçün bir qrafik quracağıq. Daxil et/Scatter Plot seçin. Məlumat diapazonuna ümumi (ümumi) xərclər, gəlir, xalis mənfəət daxildir. Üfüqi ox istehsal həcmini ədədlərlə təşkil edəcəkdir. (birinci sütunun dəyərlərindən seçilir) və şaquli boyunca - xərclərin və gəlirlərin cəmi. Nəticə üç maili xəttdir.

Gəlir və ümumi xərclərin kəsişməsi zərərsizlik nöqtəsidir. Bu, üfüqi olaraq xalis mənfəətin 0 dəyərinə (məsələn, 5 ədəd məhsulun miqdarı ilə 20 rubl) və ümumi xərcləri şaquli olaraq ödəmək üçün tələb olunan minimum gəlir dəyərinə uyğundur.

Yuxarıda göstərilən göstəricilərə əlavə olaraq, sabit, dəyişən xərclər və marjinal gəlirləri əhatə edən daha ətraflı bir cədvəl qura bilərsiniz. Bunun üçün göstərilən sətirlər ardıcıl olaraq verilənlər diapazonuna əlavə edilir.

Excel-də bitmiş cədvəldən necə istifadə etmək olar

Zərərsizlik nöqtəsini hesablamaq üçün ilkin məlumatlarınızı əvəz etməli, həmçinin birinci sütunda istehsal həcminin dəyərlərini daxil etməlisiniz. Onların çoxu varsa, işi sürətləndirmək üçün A10 xanasına yaza bilərsiniz, məsələn: \u003d A9 + 1 və bu düsturu aşağı çəkin. Beləliklə, həcm dəyərləri arasındakı interval 1 ədəd olacaqdır. (istənilən nömrə daxil edə bilərsiniz).

- Zərərsizlik nöqtəsini hesablamaq üçün hazır excel faylını yükləyin

Zəiflik nöqtəsinin hesablanması nümunəsi

Məsələn, götürək yay köşklərində qarpız satan bir sahibkarı. Onun bir məhsulu var, şəhərin müxtəlif yerlərində qiymət eynidir. Qarpızlar cənub bölgələrində toplu olaraq alınır və Rusiyanın mərkəzi bölgələrində satışa çatdırılır. İş mövsümi, lakin sabitdir. İlkin məlumatlar aşağıdakı kimidir:

Qarpız satışının minimum icazə verilən həcmini və bütün xərcləri ödəmək üçün gəlirin həddi dəyərini müəyyən etmək lazımdır.

Riyazi üsulla hesablama qaydası

Hamısının çəkisi fərqli olduğundan 1 ədəd qarpızın qiyməti orta hesabla götürülür. Bu dalğalanmaları laqeyd etmək olar. Fiziki cəhətdən zərərsizlik nöqtəsini hesablamaq üçün məşhur düsturdan istifadə edirik:

Zərərsizlik nöqtəsini pul baxımından hesablamaq üçün ayda satılan qarpızların sayını və bu həcm üçün dəyişən xərclərin miqdarını bilməlisiniz:

- Ayda Q = 36000/250 = 144 qarpız,

- Zper. ayda həcm başına = 130 * 144 = 18720 rubl.

İlk iki dəyər sıfır mənfəətdə zərərsizlik nöqtəsi verir, lakin satılan qarpızların həcmi 91,67 ədəd olacaq, bu tamamilə düzgün deyil. Üçüncü dəyər ayda 92 qarpızın kritik satış həcminə əsasən hesablanır.

Cari aylıq gəlir və satış həcmi zərərsizlik nöqtəsindən yuxarıdır, ona görə də sahibkar mənfəətlə işləyir.

Bundan əlavə, biz təhlükəsizlik kənarının dəyərini müəyyənləşdiririk:

30%-dən yuxarı səviyyə məqbul hesab olunur, bu isə biznesin düzgün planlaşdırılması deməkdir.

Qrafik metodun hesablanması proseduru

Zəiflik nöqtəsi ilkin hesablamalar olmadan da qrafik metoddan istifadə etməklə hesablana bilər. Bunun üçün üfüqi absis oxu boyunca məhsulun hissələrlə həcmi, şaquli ordinat oxu boyunca isə gəlir və ümumi məsrəflərin (mayi xətlər) və sabit xərclərin (düz xətt) cəminin qrafiki çəkilir. Sonra ilkin məlumatlara əsasən əl ilə çəkirlər və ya kompüterdə diaqram qururlar.

Qrafikin qurulması nəticəsində zərərsizlik nöqtəsi gəlir və ümumi xərclər xətlərinin kəsişməsində olacaqdır. Bu, 91,67 qarpız satış həcminə və 22916,67 rubl gəlirə uyğundur. Kölgəli sahələr mənfəət və zərər sahələrini göstərir.

Bir məhsul üçün yuxarıda göstərilən hesablama modeli təhlilin sadəliyi və zərərsizlik nöqtəsinin hesablanması ilə xarakterizə olunur. Kəskin qiymət dəyişikliyi olmayan sabit bazarı olan şirkətlər üçün uyğundur.

Bununla belə, yuxarıda göstərilən hesablamanın aşağıdakı çatışmazlıqları var:

- Mövsümilik və tələbatın mümkün dalğalanmaları nəzərə alınmır;

- Bazar mütərəqqi texnologiyaların yaranması, yeni marketinq hərəkətləri hesabına böyüyə bilər;

- Xammal qiymətləri dəyişə bilər;

- Daimi və "böyük" alıcılar üçün endirimlər etmək mümkündür.

Beləliklə, zərərsizlik nöqtəsinin hesablanması məlumatları bir çox amillər və digər iqtisadi göstəricilərlə birlikdə nəzərə alınır.

Müəssisədə zərərsiz planlaşdırma

Əldə edilmiş zərər nöqtəsinin dəyərlərinə əsasən, mövcud bazar şərtlərinin təhlili aparılır və təsir edən ən əhəmiyyətli amillər. Gələcək işlərin planlaşdırılması istehsal xərclərinin və rəqabətli bazar qiymətinin proqnozlaşdırılmasından ibarətdir. Bu məlumatlar ümumi məbləğə daxil olan istehsal planının və zərərin hesablanmasında istifadə olunur maliyyə planışirkətlər. Müəssisənin uğurlu fəaliyyəti üçün təsdiq edilmiş məqsədlərə riayət olunmasına nəzarət həyata keçirilir.

Zərərsiz planlaşdırmanın ardıcıl mərhələləri:

- Şirkətdəki mövcud vəziyyətin və satışların təhlili . Güclü və zəif tərəflər daxili və xarici amillər nəzərə alınmaqla müəyyən edilir və müəyyən edilir. Təchizat və satış xidmətlərinin işi, müəssisədə idarəetmə səviyyəsi, rasionallıq qiymətləndirilir istehsalat prosesi. Xarici amillərdən şirkətin nəzarət etdiyi bazar payı, rəqiblərin fəaliyyəti, istehlakçı tələbindəki dəyişikliklər, siyasi və iqtisadi vəziyyətölkədə və s.;

- 1-ci bənddən bütün amillərin qiymətləndirilməsi nəzərə alınmaqla istehsal olunan məhsulların gələcək qiymətlərinin proqnozu . İcazə verilən marja aralığı planlaşdırılır. Mövcud bazarda əlverişsiz vəziyyət yarandıqda, yeni bazarlara satış və ya müəssisənin oxşar məhsulların istehsalı üçün yenidən strukturlaşdırılmasının alternativ variantları araşdırılır;

- Sabit, dəyişən xərcləri və istehsal xərclərini hesablayın . İstehsalın bütün mərhələlərində bitməmiş işlərin həcmi planlaşdırılır. Əsas və ehtiyac var dövriyyə kapitalı və onların alınma mənbələri. İstehsal məsrəflərində kreditlər üzrə əlavə mümkün xərclər və digər öhdəliklər də nəzərə alınır;

- Qırılma nöqtəsinin hesablanması davam edir . Təhlükəsizlik kənarının tələb olunan dəyəri müəyyən edilir. Daha qeyri-sabit xarici amillər, təhlükəsizlik marjası nə qədər böyük olmalıdır. Sonra, təhlükəsizlik kənarı səviyyəsində malların istehsalı və satışının həcmləri hesablanır;

- Planlaşdırma qiymət siyasətişirkətlər . Tələb olunan satış həcmini əldə edəcək məhsullar üçün qiymətlər müəyyən edilir. Bir daha, zərərsizlik nöqtəsi və təhlükəsizlik kənarı yenidən hesablanır. Lazım gələrsə, tələb olunan təhlükəsizlik marjası dəyərlərinə nail olmaq üçün xərclərin azaldılması üçün ehtiyatlar tapmaq məqsədilə 3 və 4-cü bəndlər təkrarlanır;

- Zərərsizlik planının və dövrlər üzrə satışların qəbulu . Məlumat kritik həcm nöqtəsi ilə təsdiqlənir.

- Qeyri-bərabər nəzarət , bir neçə komponentə bölünür: bütün məsrəf maddələrinə, ümumi məsrəflərə, satış planına, müştərilərdən ödənişlərin qəbuluna və s. nəzarət. Şirkət həmişə cari maliyyə vəziyyətinin planlaşdırılmış zərərsizlik səviyyəsinə necə uyğun gəldiyini başa düşməlidir.

Mağaza üçün hesablama nümunəsi

Bir neçə növ mal satan bir mağaza nümunəsindən istifadə edərək, çox məhsullu problemin həlli variantını nəzərdən keçirəcəyik. Bunlar musiqi alətləri və əlaqəli məhsullardır: elektrik gitara (A), bas gitara (B), səs gücləndiricisi (C), akustik gitara (D). Mağazada hər bir məhsul növü üçün sabit xərclər, eləcə də fərdi dəyişən xərclər var. Onlar müxtəlif təchizatçılardan alınır və öz gəlirlərini gətirirlər.

İlkin məlumatlar aşağıdakı kimidir:

| Məhsul | Malların satışından əldə edilən gəlir, min rubl | Fərdi dəyişən xərclər, min rubl | Sabit xərclər, min rubl |

| AMMA | 370 | 160 | 400 |

| B | 310 | 140 | |

| AT | 240 | 115 | |

| G | 70 | 40 | |

| Ümumi | 990 | 455 | 400 |

Mağaza kifayət qədər böyükdür, lakin malların növləri üzrə gəlir strukturu əhəmiyyətli dərəcədə dəyişmir. Onların çeşidi və qiymətləri fərqlidir, buna görə də gəlirlilik həddini pul baxımından hesablamaq daha rasionaldır. Bu problemi həll etmək üçün biz belə bir hal üçün bir sıra zərərsizlik nöqtələrini nəzərdə tutan birbaşa maya dəyərinin düsturlarından və üsullarından istifadə edirik:

![]()

Kz. başına. - gəlirdə dəyişən xərclərin payının əmsalı.

![]()

Aşağıdakı cədvəldə biz onu hər bir məhsul növü və bütün mağaza üçün ümumi hesablayacağıq. Həm də marjinal gəliri (Gəlir - fərdi dəyişən xərclər) və onun gəlirdəki payını hesablayın:

| Məhsul | Marjinal gəlir, min rubl | Marjinal gəlirin gəlirdə payı | Kz. başına. (dəyişən xərclərin gəlirdə payı) |

| AMMA | 210 | 0,37 | 0,43 |

| B | 170 | 0,55 | 0,45 |

| AT | 125 | 0,52 | 0,48 |

| G | 30 | 0,43 | 0,57 |

| Ümumi | 535 | 0,54 | 0,46 |

Kz hesablandıqdan sonra. başına. bütün mağaza üçün orta zərər nöqtəsi bərabər olacaq:

İndi isə bu göstəricini ən optimist proqnoza əsasən hesablayaq. Azalan qaydada marjinal sıralama adlanır. Cədvəl göstərir ki, ən gəlirli məhsullar A və B məhsullarıdır.

Əvvəlcə mağaza onları satacaq və ümumi marjinal gəlir (210 + 170 = 380 min rubl) demək olar ki, sabit xərcləri (400 min rubl) ödəyəcəkdir. Qalan 20 min rubl. B məhsulunun satışından əldə ediləcək. Zərərsizlik nöqtəsi sadalanan bütün satışlardan əldə olunan gəlirlərin cəminə bərabərdir:

Ən pessimist satış proqnozu marjinal artan sifarişdir. Əvvəlcə D, C və B malları satılacaq.Onlardan əldə edilən marjinal gəlir (125 + 30 + 170 \u003d 325 min rubl) mağazanın sabit xərclərini (400 min rubl) ödəyə bilməyəcək. Qalan məbləğ 75 min rubl təşkil edir. A məhsulunun satışından əldə olunacaq. Zərərsizlik nöqtəsi aşağıdakılara bərabər olacaq:

Beləliklə, hər üç düstur verildi fərqli nəticələr. Əslində, optimist və pessimist proqnozlar mağaza üçün ehtimal olunan zərərsizlik nöqtələri intervalı verir.

Əlavə olaraq, biz təhlükəsizlik marjasını pul baxımından və orta zərərsizlik nöqtəsinin faizi kimi hesablayırıq:

Mağaza gəlirli olsa da, təhlükəsizlik marjası 30%-dən aşağıdır. Təkmilləşdirmə yolları maliyyə göstəriciləri dəyişən xərcləri azaltmaq və D və C malları üçün satışları artırmaqdır. Siz həmçinin sabit xərcləri daha ətraflı yoxlamaq lazımdır. Ola bilsin ki, onları azaltmaq üçün ehtiyatlar var.

Müəssisə üçün hesablama nümunəsi

Məsələn, 1 litrlik məişət həlledici istehsalı müəssisəsini götürək. Şirkət kiçikdir, qiymətlər nadir hallarda dəyişir, buna görə gəlirlilik həddini fiziki baxımdan (şüşələrin sayı) hesablamaq daha rasionaldır.

İlkin məlumatlar aşağıdakı kimidir:

Hesablama aşağıdakı kimi olacaq:

Yaranan dəyər faktiki həcmə çox yaxındır (3000 ədəd).

Əlavə olaraq, təhlükəsizlik kənarını hissələrlə (pul baxımından oxşar düstura görə) və faizlə hesablayırıq:

Belə ki, müəssisə zərərsizlik ərəfəsində fəaliyyət göstərir. Təkmilləşdirmək üçün təcili tədbirlər görülməlidir maliyyə vəziyyəti: sabit xərclərin strukturuna yenidən baxılması, ola bilsin ki, idarə heyətinin əmək haqqı çox yüksəkdir. Dəyişən xərcləri təşkil edən xərcləri ətraflı başa düşməyə dəyər. Onların azaldılmasının əsas istiqaməti yeni xammal tədarükçülərinin axtarışıdır.

Bir düsturdan istifadə edərək zərər nöqtəsini hesablamadan biznes planı yazmaq mümkün deyil. Axı ortaya çıxan rəqəm, şirkətin mənfəətinin başladığı mərhələdir. Məqalədə bu nöqtənin müxtəlif vəziyyətlərdə necə hesablandığını göstərəcəyik və nümunələr verəcəyik.

Nə öyrənəcəksiniz:

Zərərsizlik nöqtəsi nədir və onu necə hesablamaq olar

Məhsul və ya onun həyata keçirilməsi üçün şirkətin sabit və dəyişən xərclərini (yəni xərcləri) adlandırmağa hazırsınızmı? Yaxşı, heç olmasa onların təxmini dəyəri?

Əgər belədirsə, onda siz firma üçün hələ mənfəətin olmadığı, lakin artıq zərərin olmadığı bir nöqtəni hesablaya bilərsiniz. Şirkətin sözdə zərərsizlik nöqtəsi (İngilis dilində zərərsizlik nöqtəsi və ya BEP). Bu sərhədi aşaraq təşkilat qazanc əldə etməyə başlayır.

Mağaza menecerləri minimum mənfəət əldə etmək üçün müəyyən bir qiymətə məhsulun neçə vahidini satmalı olduqlarını müəyyən etmək üçün zərərsizlik nöqtəsi düsturundan istifadə edə bilərlər.

Hesablama planlaşdırma, gələcək üçün strategiyanın düzgünlüyünü müəyyən etmək və hətta işçilərin maddi motivasiyasını hesablamaq üçün istifadə olunur!

Kadrların motivasiya sisteminin inkişafı haqqında daha çox

BEP müəyyən etmək üçün bilməlisiniz:

- sabit xərclərin sayı - satışın həcmi ilə dəyişməyən məbləğ (məsələn, mağazanın pərakəndə satış sahəsinin icarəsi və ya rəhbər heyətin əmək haqqı);

- dəyişən xərclərin məbləği - artır və ya azalır və satışın həcmindən asılıdır (məsələn, malların istehsalına (alınmasına) maya dəyəri);

- məhsulun (xidmətin) satıldığı qiymət.

Siz Business.Ru inventar proqramında xərclər və gəlirlər haqqında hesabat ala bilərsiniz. Ətraflı trafik hesabatları ilə Pul biznesinizin effektivliyini müəyyən etmək üçün lazımi hesablamaları apara biləcəksiniz.

Zərərsizlik nöqtəsini necə hesablamaq olar: düsturlar

Biznesin zərərsizlik nöqtəsini hesablamaq üçün bir neçə əsas düstur var. Biri satılan vahidlərin sayına, digəri isə satışın dəyərinə əsaslanır.

Fiziki cəhətdən zərərsizlik nöqtəsi: düstur

Hesablama belə görünür:

BEP = Sabit Xərc ÷ (Qiymət - Dəyişən Xərclər)

Vacibdir! Parçalarla hesablanarkən sabit xərclər firma üzrə bütün xərclərin cəmi kimi göstərilir. Bu zaman qiymət və dəyişən məsrəflər məhsul vahidinə hesablanır.

Düsturun komponentlərini təhlil edək:

- Sabit xərclər. Yuxarıda qeyd edildiyi kimi, sabit xərclər satılan malların sayından, məsələn, icarə haqqından asılı deyil ticarət sahəsi və ya sənaye binaları, kompüterlər və proqram təminatı. Sabit xərclərə reklam haqları və sabit əmək xərcləri də daxildir.

- Tənliyin məxrəci olan qiymət minus dəyişən xərclər iqtisadiyyatda marja töhfəsi adlanır.

Marja satış qiyməti ilə dəyişən xərclər arasındakı fərqdir. Beləliklə, malları 100 rubla satarsanız və materialların dəyəri və iş qüvvəsi 40 rubl, sonra marja ödənişi 60 rubl təşkil edir. Bu 60 rubl sonra sabit xərcləri ödəmək üçün istifadə olunur. Bundan sonra pul qalsa, o, sizin xalis mənfəətinizdir.

Beləliklə, əgər satışlarınız sabit və dəyişən xərclərinizə bərabərdirsə, siz bərabərlik nöqtəsinə çatmısınız. Söhbət 0 rubl xalis mənfəət və ya zərərdən gedir. Bu nöqtədən kənarda olan hər hansı satış, nəticəyə töhfə verir.

Business.Ru inventar idarəetmə proqramı ilə satışlarınızı izləyin və inventarları idarə edin. Onunla siz satış həcminə nəzarət edə, satıcıları yoxlaya, məhsulların gəlirliliyini hesablaya və satışı təşkil edə bilərsiniz.

Zəiflik nöqtəsinin hesablanması nümunəsi

Sahibkar İvanın icarə haqqı, aktivlərin amortizasiyası, əmək haqqı və əmlak vergilərindən ibarət sabit xərcləri var. Bu sabit xərclər 60.000 rubla qədərdir. . İdman geyimləri dərzisidir. Dəyişən xərclər vahid başına 800 rubl olaraq hesablanır. O, hər birini 2000 rubla kostyum satmağa hazırlaşır.

60 000 / (2000 - 800) = 50 ədəd

Buna görə də, İvan ümumi xərclərini ödəmək üçün ayda 50 idman kostyumu istehsal edib satmalıdır: sabit və dəyişən.

Buna görə də, satılan 51-ci idman kostyumu sərfəlidir, ondan əvvəl 50 ədəd sadəcə qırılır.

Pul baxımından zərərsizlik nöqtəsinin hesablanması düsturu

Pul ifadəsində zərərsizlik göstəricisi məhsul müxtəlif qiymət kateqoriyalarında olduqda hesablanır və vahidlərlə hesablanması mənasızdır.

Məsələn, bir kosmetika mağazası lakları 100 rubla, ətirləri isə 15 min rubla satırsa.

Hesablama daha mürəkkəb görünür, çünki marjinal gəliri, sonra onun əmsalı (indeksini) tapmaq lazımdır.

Siz qiymət və gəlir əsasında indeksi hesablaya bilərsiniz.

Qiyməti əsas götürsək, marjinal gəlir düsturla müəyyən edilir:

burada MR marjinal gəlirdir;

P - qiymət (qiymət);

AVC - vahidə görə dəyişən xərc. mallar.

Yuxarıdakı nümunədən sahibkar İvan üçün marjinal gəlir bərabərdir 2000 - 800 = 1200 rubl.

İvan üçün KMR= 800 / 1200 = 0,67

İndeksi hesablamaq üçün başqa bir üsul gəlirə əsaslanır. Düsturdan istifadə edərək marjinal gəliri hesablayın:

Bu halda:

TR şirkətin gəliridir;

VC - cəmi dəyişən xərclər.

Formula görə KMR=MR/TR marjinal gəlir indeksi hesablanır.

Məsələn, İvanın gəliri 100.000 rubl, dəyişkən xərclər isə 40.000 rubl təşkil edir.

MR = 100.000 - 40.000 = 60.000.

KMR = 60,000 / 100,000 = 0,6

Bu indeksi (əmsalı) bilərək, onu zərərsizlik nöqtəsini hesablamaq üçün aşağıdakı düsturla əvəz edirik:

harada BEP qırılma nöqtəsidir,

FC - sabit xərclər;

KMR - marjinal gəlir indeksi.

Sahibkar İvan üçün BEP \u003d 60.000 / 0.6 \u003d 100.000 rubl.

Bəzən nöqtəni müəyyən etmək üçün bir qrafik və ya Excel istifadə edərək hesablamalar istifadə olunur.

Planlaşdırma ilə hesablama

Aydınlıq üçün, zərərsizlik nöqtəsi qrafikdən istifadə edərək hesablanır.

Baltaları çəkmək və pul vahidlərini şaquli, parçaları isə üfüqi olaraq təyin etmək lazımdır.

Xərc xətləri ümumi gəlir cədvəlindən keçəcək (həmçinin meylli xətt).

Müəyyən bir yerdə ümumi gəlir dəyişən xərclər xəttini keçir. Bu, qırılma nöqtəsinin yerləşdiyi yerdir.

Qrafikdə siz həmçinin həddi gəliri və həddi satış həcmini (yəni ən azı sıfır mənfəət əldə etmək üçün əldə edilməli olan həcmləri) görə bilərsiniz.

Şəkil - Qrafikdə zərərsizlik nöqtəsinin təyini

Qırılma nöqtəsi: Excel-də düstur

Zərərsizlik nöqtəsi Excel-də cədvəli doldurmaqla hesablanır. Biz hazır düsturları və alqoritmi təqdim edəcəyik ki, beş dəqiqə ərzində hesablama apara biləsiniz.

1. Kəmiyyəti göstərin: aşağıdakı cədvəldə göstərildiyi kimi, siz dəyişən və sabit xərcləri, eləcə də qiymətləri təyin etməlisiniz. Eyni zamanda, istehsal vahidinə görə dəyişən xərclər qeyd edilməlidir:

2. Aşağıda ümumi xərclərin, gəlirin, marjinal gəlirin və mənfəətin hesablanacağı bir cədvəl tərtib edirik.

Eyni xanalarda oxşar cədvəllər çəkirsinizsə, hazır düsturlardan istifadə edin:

- Sabit xərclər $3 D$;

- Dəyişən xərclər А9*$D$4;

- Ümumi xərclər В9+С9;

- Gəlir (gəlir) А9*$D$5;

- Marjinal gəlir E9-C9;

- Xalis mənfəət Е9-С9-В9.

Zərərsizlik təhlilindən necə istifadə etmək olar: 5 fəaliyyət sahəsi

Zərərsizlik nöqtəsinin müəyyən edilməsi bütün hesablamaların sonu deyil. Rəqəmləri sayarkən, ən azı sıfır gəlir əldə etmək üçün düşündüyünüzdən daha çox mal satmağınız lazım olduğunu görə bilərsiniz.

Bir iş planı tərtib edərkən düsturdan istifadə edərək zərər nöqtəsinin hesablanmasını etmisinizsə, nə etməli olduğunuzu seçməlisiniz:

- qiymət artımı;

- xərcləri azaltmaq;

- ikisini də et.

Vacibdir!İnternetdə unikal məhsullar satmaq fikriniz varsa, bu məhsulların bazarda uğurlu olub olmadığını başa düşməlisiniz. Zərərsizlik təhlili satılacaq məhsulların sayını müəyyənləşdirir, lakin onların prinsipcə satılacağına zəmanət yoxdur.

Mövcud müəssisələr potensial qazancların işə salınma xərclərinə dəyər olub olmadığını müəyyən etmək üçün yeni məhsul və ya xidməti işə salmazdan əvvəl bu təhlili aparırlar.

Bu təhlil yalnız işəsalma planlaması üçün faydalı deyil. Aşağıda şirkətlərin gündəlik əməliyyatlarında və planlaşdırmalarında zərər vurma nöqtəsi düsturundan istifadə edə biləcək bir neçə yol var.

Qiymətləri qaldırıb- qaldırmamaq

Əgər təhlillər göstərir ki, istədiyiniz müddətdə çoxlu sayda mal satmaq lazımdır, o zaman siz bazarda bu məhsulun maya dəyərini yoxlaya bilərsiniz. Qiymətinizin bazardan aşağı olduğu ortaya çıxa bilər.

Orta qiymət təyin edin, satış üçün onu həmişə aşağı sala bilərsiniz.

Business.Ru inventar proqramında məhsulların gəlirliliyini hesablaya, dəyəri və qiymətləri təhlil edə bilərsiniz. Onunla siz asanlıqla satışı proqnozlaşdıra, mənfəət təhlili əsasında alış-veriş edə, satış həyata keçirə və avtomatik endirimlər təyin edə bilərsiniz.

Daha ucuz materiallardan istifadə etmək və ya əmək xərclərini azaltmaq

Zərərsizlik nöqtəsinə tez çatmaq istəyirsinizsə, o zaman materiallara və əməyə diqqət yetirə bilərsiniz. Xərcləri azaldarkən istədiyiniz məhsul və xidmətlərin keyfiyyətini necə qoruya biləcəyinizi öyrənin.

Ən sadə şey zərərsizlik nöqtəsinə daha tez çatmaq üçün öz maaşınızı kəsməkdir.

Məsələn, bizim nümunəmizdən, zərər nöqtəsinə çatmaq üçün 50 kostyum satmalı olan İvan maaşını 7000 rubl azaldırsa, bu, xərcləri ayda 53.000 rubla qədər azaldacaq.

Eyni düsturdakı dəyərləri əvəz edin:

53.000 / (2000-800) = 44.166 ədəd. Ona görə də menecerin maaşı azalırsa, o zaman daha aşağı göstərici ilə də sınmaq olar.

Eyni şey, İvan dərzilik üçün daha ucuz trikotajdan istifadə edərsə, 600 rubl dəyərində bir əşyanın qiymətini aldıqda baş verəcəkdir:

60.000 / (2000-600) = 42.857 ədəd.

Bu yolla siz qiyməti qaldırmadan hədəfinizə daha tez çata bilərsiniz.

Yeni məhsullar üçün hesablama

Əgər qaçacaqsansa Yeni Məhsul, zərərsizlik nöqtəsinin hesablanması zəruridir. Dizayn və tanıtım haqları kimi yeni dəyişən və sabit xərclərə diqqət yetirin.

Təbliğ etmək haqqında daha çox məlumat əldə edin yeni məhsul Bazara,

Gələcəyi planlaşdırmaq üçün sıfır mənfəətdən istifadə

Əgər başa düşmək üçün nə qədər pul qazanmaq lazım olduğunu başa düşsəniz, uzunmüddətli hədəflər təyin etmək daha asandır. Məsələn, biznesinizi genişləndirmək və daha yüksək kirayə, daha çox trafik yerinə keçmək istəyirsinizsə, bütün sabit xərcləri ödəmək üçün nə qədər daha çox satmağınız lazım olduğunu müəyyən edə bilərsiniz.

Maddi motivasiyanı hesablamaq üçün

Nə qədər məhsul satmalı olduğunuzu və nəticə çıxarmaq üçün nə qədər pul qazanacağınızı başa düşərək, motivasiya vasitələrini planlaşdıra bilərsiniz. Yəni, satış standartları yaratmaq, ondan yuxarı satıcılar əlavə bonuslar alırlar.

Business.Ru proqramında işçilərin motivasiyasının şəffaf sistemi quraşdırıla bilər. Beləliklə, tabeliyində olanlar nə qədər və nəyə görə qazandıqlarını başa düşəcəklər. Onlar üçün planlar qurun, tapşırıqları əhəmiyyətinə görə bölüşdürün, tamamlanma faizini izləyin.

Düsturdan istifadə edərək zərərsizlik nöqtəsinin hesablanması nümunələri

Mağaza üçün zərər nöqtəsinin hesablanması nümunəsi

üçün zərərsizlik nöqtəsini təyin edin hardware mağazası, geniş məhsul çeşidinə malikdir, buna görə də satışın sayını hesablamaq mənasızdır. Zərərsizlik nöqtəsini pul ifadəsində düstura görə hesablamaq lazımdır.

Sabit xərclər:

- kommunal ödənişlər daxil olmaqla icarə haqqı;

- işçilərin və menecerin maaşları;

- sığorta haqları;

- reklam.

Dəyişən mağaza xərcləri:

- malların alınması.

Onları iki cədvəldə yerləşdirək.

|

sabit xərclər |

RUB məbləği |

Məhsul bir mükafatla satılır və gəlir 1.250.000 rubl olacaq.

Marjinal gəlir: 1,250,000 - 500,000 = 750,000

Marjinal gəlir nisbəti: 750.000 / 1.250.000 = 0,6

Qırılma nöqtəsi hesablanır: 270.000 / 0.6 = 450.000 rubl.

Zərərsizlik nöqtəsi satış həcmindən yüksəkdirsə, mağaza nə etməlidir?

Kiçik bir mağazanın sahibi xərclərini azaltmağa cəhd edə bilər, lakin belə qənaət kritik bir iş səhvi ola bilər. “Payız spiralına” düşmək şansı var.

“Aşağıya doğru spiral”ın mahiyyəti ondan ibarətdir ki, xərclərin azaldılması aşağıdakılara təsir edə bilər:

- xidmətin keyfiyyəti (məsələn, satış köməkçisi vəzifəsini ixtisar edərkən);

- satılan məhsulun özünün keyfiyyətinə (daha ucuz markaları seçib, ciddi marja ilə satacaqsınız).

Keyfiyyət pisləşirsə, müştərilərin bir qisminin rəqibə getdiyini başa düşəcəksiniz, buna görə də qazanc yenidən azalıb. Mağaza sahibi yenidən xərcləri azaltsa, müsbət gəlirə qayıtmaq olmayacaq: müştərilər daha da az olacaq və nəticədə iş adamı yatırdığı bütün pulları itirəcək.

"Qara Cümə" anlayışının yarandığı bir versiya var pərakəndə qırılma nöqtəsini qeyd etmək üçün. Fakt budur ki, əksər pərakəndə satıcılar əsas gəliri ilin son beş həftəsində alırlar (Katolik Milad və Yeni il üçün hazırlıq). Bundan əvvəl, o, sadəcə olaraq, sındırmaq üçün işləyir. Mənfəət "yağışlı bir gün üçün" ehtiyat yaratmağa imkan verir.

Zərərsizlik nöqtəsini hesablayarkən sahibin əmək haqqını nəzərə almalıyam?

Bu sual bir çox sahibkar tərəfindən soruşulur. Zərərsizlik nöqtəsi hesablanarkən şirkət sahibinin maaşı sabit xərclərə daxil edilməlidir, buna görə də əmək haqqı sabit olacaqdır. Nə qədər müəyyən etmək sizin ixtiyarınızdadır, ancaq adi heyətdən daha yüksək olmalıdır.

Bir çox mağaza sahibi uğursuzluğa düçar olur, çünki:

- birinci ildə öz maaşını planlaşdırmır;

- kassir və ya təmizlikçidən daha az öz minimum əmək haqqını təyin edin.

Yalnız menecer və ya menecer olmasanız, maaş verə bilməzsiniz, ancaq kənar bir menecer işə götürərək təqaüdə çıxa bilərsiniz. Ancaq kiçik biznesdən danışarkən bu nadir hallarda olur.

Müəssisə üçün zərərsizlik nöqtəsinin hesablanması nümunəsi

Avtomobil şüşələrinin yuyulması üçün maye istehsalı üçün kiçik bir müəssisə üçün zərərsizlik nöqtəsini hesablayaq.

Aşağıdakı göstəriciləri götürək:

- kiçik biznesin sabit xərcləri - 50.000 rubl;

- 1 konteyner maye (xammal) istehsalı üçün dəyişən xərclər - 50 rubl;

- topdansatış qiyməti - 80 rubl.

Qırılma nöqtəsini tapın: 50.000 / (80 - 50) = 1666.6.

Beləliklə, şirkət qazanc əldə etmək üçün 1667 şüşə yuyan maşın satmalıdır.

Bir iaşə şirkəti üçün hesablama nümunəsi

Restoran və ya kafe üçün zərərsizləşdirmə nöqtəsi tələb olunan orta çeki və gündə xidmət göstərilməli olan qonaqların sayını müəyyən etməyə kömək edir. Restoran açmazdan əvvəl, iaşə bazarının perspektivlərini planlaşdırarkən və müəyyən edərkən bu göstəricini müəyyən etməyi məsləhət görürük.

İaşə bazarının tendensiyaları və perspektivləri haqqında daha çox oxuyun

Baqqal alışı, kirayə haqqı, aşpazların, ofisiantların və digər işçilərin maaşları, marketinq xərcləri daxil olmaqla dəyişən və sabit xərcləri müəyyən etmək lazımdır.

Məsələn, bir restoranın sabit xərcləri 150.000 rubl təşkil edir, bir yeməyin hazırlanması (orta hesabla) 130 rubl dəyərində məhsul tələb edir. Yemək 280 rubl əlavə ödənişlə satılır.

Sıfır mənfəətə çatmaq üçün nə qədər yeməyi satmaq lazım olduğunu hesablayaq.

150.000 / (280 - 130) = ayda 1000 ədəd. Buna görə də, hər gün bir yemək yeyəcək 34 qonağa xidmət etmək lazımdır.

Satılan qabların sayını deyil, gündə orta çeki hesablamağınız lazımdırsa, əvvəlcə marja əmsalını təyin edəcəyik.

Bir yeməkdən marjinal gəlirin miqdarı: 280 - 130 = 150 rubl.

Marjinal gəlir nisbəti: 150 / 280 = 0,53.

Zərərsizlik nöqtəsi 150.000 / 0.53 = 283.018.9 rubl olaraq hesablanır.

Beləliklə, restoran ayda 283 019 rubl və ya gündə 9 434 rubl satmalıdır.

Beləliklə, orta çeki gündə 280 rubldan 350 rubla qaldırsanız (məsələn, israrla içki təklif etməklə), o zaman restorana zərərsizlik nöqtəsinə çatmaq üçün yalnız 27 ziyarətçi lazımdır.

Xidmətlər üçün hesablama nümunəsi xidmət şirkəti

Əsas göstəriciləri aşağıdakı kimi olan bir xidmət şirkəti üçün zərərsizlik nöqtəsini hesablayaq:

- bir xidmətin orta qiyməti 3000 rubl;

- sabit xərclər dəsti (icarə, işçi heyəti, ofis xərcləri, reklam) - 250.000 rubl;

- dəyişkən xərclər yoxdur.

Fiziki baxımdan, zərər nöqtəsi aşağıdakı kimi hesablanır:

BEP = Sabit xərclər / Hər xidmət üçün xərc = 250.000 / (3000 - 0) = 83.3. Beləliklə, xidmət şirkəti ən azı 84 ədəd satmalıdır. ayda xidmətlər (yəni, 84 müştəriyə xidmət edir).

Dəyər baxımından zərərsizlik nöqtəsi sabit xərclər toplusu ilə üst-üstə düşür, çünki firmada dəyişən xərclər yoxdur.

Hesablamanın asanlığı üçün sahibkarlara Excel cədvəllərindən istifadə etmək tövsiyə olunur, burada dəyişənlər və sabit xərclər həmçinin vahid qiymətləri.

Hesablamaq üçün düsturlardan istifadə etməlisiniz:

"İstehsal həcmi" sütununda cədvəldəki rəqəmləri dəyişdirərək, şirkətin neçə ədəd məhsul buraxdığı (satarkən) zərərsizlik nöqtəsini tapacağını müəyyənləşdiririk.

Beləliklə, 12 məhsulun buraxılması (satışı) ilə şirkət "sıfıra düşdü". 13-cü blok artıq gəlirlidir.

Nəticə. Zərərsizlik nöqtəsi müxtəlif yollarla, fiziki və ya pul vahidləri ilə hesablana bilər. Planlaşdırarkən, göstərici bu cür xərclərlə iş görməyə dəyər olub olmadığını müəyyən etməyə kömək edir. Həmçinin, sıfır mənfəət nöqtəsi mağazanın satış köməkçiləri üçün motivasiya proqramlarını planlaşdırmağa və itkilərə görə bağlanmamaq üçün restoran üçün orta çekin nə qədər artırılması lazım olduğunu müəyyən etməyə kömək edir.

Sahibkarlıq fəaliyyətinin istənilən sahəsində iş adamları mövcud layihələr üzrə zərər və mənfəətin hesablanması problemi ilə üzləşirlər.

Başqa sözlə, yatırılan pul nə vaxt real gəlir gətirəcək. Bunu etmək üçün zərərsizlik nöqtəsi düsturundan istifadə edin.

Düzgün hesablanmış zərərsizlik nöqtəsi düsturu nəzərdən keçirilən investisiya layihəsinin nə qədər təsirli olacağını və nə qədər tez nəticə verəcəyini, qoyulmuş pulu itirmək riskinin nə olduğunu göstərə bilər. Sahibkar və ya şirkətin top menecmenti investisiya layihəsinə investisiya qoymaq və ya onu təxirə salmaq barədə qərar verməlidir və burada zərərsizlik səviyyəsinin hesablanması əsas rol oynayır.

Qırılma nöqtəsi: bu nədir?

Zərərsizlik nöqtəsi (formula) bütün tullantıları və xərcləri ödəmək üçün məhsulların istehsalının və sonrakı satışının tələb olunan səviyyəsini göstərir.

Başqa sözlə, firmanın mənfəətinin sıfır olduğu satış həcmidir.

Əmsal pul və natural ifadələrlə ölçülür.

Praktiki baxımdan, göstərici şirkətin ilkin xərclərinin daxil olan pul vəsaitlərinin hərəkəti ilə tam ödənildiyi məhsulların (xidmətlərin) istehsalı və satışının ölçüsünün əla göstəricisi kimi xidmət edir. Əmsal şirkət menecerləri tərəfindən gələcək layihənin yaradılması və təhlili prosesində istifadə olunur.

Şirkətin zərərsizlik səviyyəsi nə qədər yüksəkdirsə, onun ödəmə qabiliyyətinin göstəricisi və nəticədə maliyyə sabitliyi bir o qədər yüksəkdir. Zərərsizlik nisbətinin dəyəri artırsa, bu, şirkət daxilində mənfəətə mənfi təsir göstərən struktur problemlərinin mövcudluğunu göstərir.

İstifadənin xüsusiyyətləri və faydaları

- Gələcəkdə zərər görməmək üçün hansı dəyərlə gəliri azalda biləcəyinizi hesablamaq bacarığı. Faktiki gəlirdə təxmin ediləndən çox artım varsa, xüsusilə vacibdir.

- Zərərsizlik səviyyəsində müvəqqəti dəyişiklik ilə əlaqəli şirkətin struktur problemlərini müəyyən etmək bacarığı.

- Yeninin perspektivlərini müəyyən etmək bacarığı investisiya layihəsi, həmçinin tam ödəyə biləcəyi vaxt çərçivəsi.

- İstifadə rahatlığı.

- Zərərsizlik səviyyəsinin hesablanması məhsulların dəyərinin onun həyata keçirilməsinin həcmi ilə qarşılıqlı asılılığını müəyyən etməyə imkan verir. son istifadəçilər. Təklif olunan məhsulların ən sərfəli qiymət həddini hesablamağa imkan verir.

Zərərsizlik nöqtəsi düsturundan istifadə aşağı rəqabət səviyyəsi və güclü istehlak tələbi ilə xarakterizə olunan bazarlarda ən effektivdir.

Bazarların bütün səviyyələrinin qloballaşması yerli məhsullara dəyişkən tələbat yaradır.

Tətbiq təcrübəsi

Zərərsizlik nöqtəsi müxtəlif məqsədlər üçün istifadə olunur.

Zərərsizlik nöqtəsi müxtəlif məqsədlər üçün istifadə olunur.

Ən çox istifadə edilən sahələr, eləcə də bu əmsalın tətbiqi məqsədləri xarici və daxili istifadəçilərdir.

Xarici istifadəçilər:

- dövlət. Yoxlanılan müəssisənin inkişafının davamlılığının qiymətləndirilməsi aparılır.

- İnvestorlar. İstifadə olunan inkişaf strategiyasının effektivliyinin analitikası.

- Kreditorlar. Təklif olunan investisiya layihəsinin ödəmə qabiliyyətinin təhlili.

Daxili istifadəçilər:

- İstehsal prosesi meneceri. Malların istehsalının minimum səviyyəsinin müəyyən edilməsi.

- Səhmdarlar (sahiblər). Şirkətin gəlirlilik səviyyəsinin müəyyən edilməsi.

- Satış direktoru. Gələcək xərclərin təhlili, rəqabətin təsiri, optimal qiymət nisbətinin tapılması, satış planının tərtib edilməsi.

Zərərsizlik səviyyəsinin praktiki istifadəsi effektiv idarəetmə qərarları qəbul etməyə, şirkətin maliyyə sabitliyini təyin etməyə, həmçinin kritik istehsal göstəricisini müəyyən etməyə imkan verir.

Düstur

Pul (dəyər) baxımından bərabərlik nöqtəsi (mənfəət həddi), düstur:

Qırılma nisbəti = FC/KMR

- Harada, FC - istehsal prosesindən asılı olmayan tullantılar (binaların icarəsi, vergi endirimləri, inzibati heyətə əmək haqqı).

- KMR satılan malların dəyəridir.

Hesablamanın nəticələrinə əsasən, gəlirin kritik məbləği müəyyən edilə bilər, bu zaman itki səviyyəsi sıfıra çatır.

Növdə bərabərlik nöqtəsi. Fiziki cəhətdən zərər səviyyəsini müəyyən etmək üçün aşağıdakı göstəricilərdən istifadə edilməlidir:

- Dəyişən xərclər (AVC);

- Satılan məhsulların vahid dəyəri (P);

- İstehsal olunan məhsulun həcminə görə sabit xərclər (FC).

Hesablama aşağıdakı düstura görə aparılır: FC/(P-AVC)

Hesablamanın nəticələrinə əsasən fiziki ifadədə satılan məhsulların kritik həcmi əldə ediləcək.

Satışdan əldə edilən mənfəət şirkətin fəaliyyətinin son nəticəsidir. Bu məqalədə mənfəətin hesablanması və gəlir dərəcəsini yaxşılaşdırmaq üçün nəticələrin tətbiqi üçün düsturlar ətraflı təsvir edilmişdir.

Göstərici istifadə modeli

Əmsalın hesablanması prosesində həmişə aşağıdakı fərziyyələrdən istifadə olunur:

- Məhsulun maya dəyəri və onun həcmi xətti əlaqəyə malikdir.

- Göstərici istehsal həcmi sabitdir, istehsal olunan məhsulun strukturu dəyişməzdir.

- Dəyişən məsrəflər, eləcə də istehsalın maya dəyəri dəyişmir.

Anbarlarda hazır məhsul ehtiyatları əhəmiyyətsizdir və firmanın yekun zərər səviyyəsini təhrif etmir.

Formulaların hesablanması addımları

Firmanın zərərsizlik nöqtəsini effektiv şəkildə müəyyən etmək üçün üç əsas addım var:

- Ciddi təhlili üçün tam məlumat paketinin toplanması. İstehsal həcmlərinin, mənfəətin, satışın və zərərin qiymətləndirilməsi.

- Sabit və dəyişən xərclərin məbləğinin müəyyən edilməsi. Təhlükəsizlik zonasının müəyyən edilməsi.

- Gələcəkdə şirkətin maliyyə sabitliyini təmin etmək üçün məhsulların tələb olunan satış həcmlərinin qiymətləndirilməsi.

Əslində, vəzifə təhlil zamanı təxmin edilən müddət üçün şirkətin maliyyə sabitliyinin maksimum minimum səviyyələrini müəyyən etməkdir.

Təhlükəsizlik zonasının sərhədlərini artırmaq üçün vasitələrin müəyyən edilməsi.

Zərərsizlik səviyyəsinin hesablanmasına davam etməzdən əvvəl firmanın hansı xərclərinin sabit, hansı xərclərinin dəyişkən olduğunu başa düşmək lazımdır.

Dəyişən xərclərə işçilərin əmək haqqı, müəssisənin texnoloji ehtiyacları, yarımfabrikatların alınması, komponentlərin alınması, enerji

Şirkətlərin daimi tullantıları icarə haqqı, işçilərə əlavə əmək haqqı (idarəetmə və inzibati səviyyə), amortizasiya və s.

Şirkət üçün zərərsizlik nöqtəsinin hesablanması nümunəsi

Budur, zərərsizlik nöqtəsini necə hesablamaq üçün bir nümunə. Nümayiş etmək üçün biz müəssisə üçün zərərin hesablanmasından istifadə edirik.

Budur, zərərsizlik nöqtəsini necə hesablamaq üçün bir nümunə. Nümayiş etmək üçün biz müəssisə üçün zərərin hesablanmasından istifadə edirik.

Bir çox kiçik və orta firmalar xarakterik olaraq eyni maya dəyəri ilə homojen məhsul istehsalında ixtisaslaşırlar.

Buna görə də şirkətin hesablamanı natura şəklində aparması ən rasionaldır. Məhsulun dəyəri dörd yüz rubl təşkil edir. Sabit və dəyişən xərclər cədvəldə göstərilmişdir.

| Daimi | Min rubl | Dəyişənlər (çıxış vahidi) | Vahiddə qiymət (rub.) | İstehsalın həcmi | Rubl (min) |

| Ümumi xərclər | 80 | Əmək haqqı ayırmaları | 20 | 1000 ədəd. | 20 |

| Kommunal xidmətlərə xərclər | 20 | Yarımfabrikatların alınması xərcləri | 90 | 1000 ədəd. | 90 |

| İşçinin maaşı | 100 | Materialların satın alınması (bütün istehsal prosesi üçün) | 150 | 1000 ədəd. | 60 |

| Amortizasiya ayırmaları | 100 | Əsas işçilərin əmək haqqı | 60 | 1000 ədəd. | 60 |

| Nəticə | 300 | 320 | 320 |

Düsturla hesablamaya görə, zərərsizlik nöqtəsi olacaq:

VER = 300.000 / (400 - 320) = 3750 ədəd.

Buna görə də şirkət yüz faiz geri ödəmə səviyyəsinə çatmaq üçün ən azı 3750 ədəd məhsul yaratmalıdır. Müəyyən edilmiş səviyyəni aşmaq, şirkətin real gəlir əldə etməsi deməkdir.

Məlumatların tam çeşidi mövcud olduqda, zərərsizlik nöqtəsini hesablamaq kifayət qədər asandır. Ancaq hesablamada bir sıra fərziyyələrdən istifadə edildiyini nəzərə almaq vacibdir. Xüsusilə:

- Firma satış həcmlərinin artması ilə belə əvvəlki qiymət həddini tərk edir, baxmayaraq ki, reallıqda, xüsusən də uzun müddət ərzində bu fərziyyə qəbuledilməzdir.

- Məhsulların satışı prosesində həmişə balansın müəyyən faizi olur. Nümunədə yoxdur.

- Zərərsizlik düsturu vahid kateqoriyalı mallara münasibətdə istifadə edilmişdir. Reallıqda bir neçə məhsul kateqoriyası olacaqsa, struktur sabit qalmalıdır.

Xərclər dəyişməz tərtib edilir. Reallıqda satışın səviyyəsi artdıqca xərc nisbəti də artacaq.

Nəticə

Yekun olaraq deyə bilərik ki, məhsul satışının həcminin, məhsul istehsalının planlaşdırılması məsələlərində zərərsizlik nöqtəsi son dərəcə mühüm əmsaldır. Zərərsizlik nöqtəsi mənfəət və tullantılar arasında dəqiq nisbəti əldə etməyə, həmçinin qiymət siyasəti ilə bağlı qərar qəbul etməyə imkan verir.

Zərərsizlik nöqtəsinin tətbiq dairəsi kifayət qədər genişdir. Düstur biznesin bütün sahələrində, xüsusilə investisiya layihəsinin planlaşdırılmasında, eləcə də strateji səviyyədə qərarların qəbulunda fəal şəkildə istifadə olunur.

Əlaqədar video

Bir investor 15 ildən sonra təqaüdə çıxmaq qərarına gəldi. Hər ay 20 min rubl sərmayə qoyur.

Təcrübənin məqsədi ayda 50 min rubl məbləğində dividendlərlə yaşamaqdır. İctimai portfel sizə hərəkətləri izləməyə və istəsəniz ona qoşulmağa imkan verəcək. @dividendslife

Şəkil açıq şəkildə göstərir ki, sabit xərclərin səviyyəsi zamanla dəyişməz, dəyişənlər isə əksinə, sistematik olaraq artır. Beləliklə, ümumi xərclərin (dəyişənlər + sabit) istinad nöqtəsi sabit xərclərin dəyərindən yaranır və istehsalın həcmi artdıqca daha yüksək və daha yüksəklərə doğru tələsir. Həmçinin qrafikdə daxilolmaların dinamikasını təsvir edən birbaşa gəlir var Maliyyə axını. Və bu iki xəttin kəsişməsində (ümumi məsrəflər və gəlirlər) istənilən zərərsizlik nöqtəsi formalaşır. Hər şey sadədir.

Beləliklə, zərərsizlik nöqtəsini hesablamaq üçün formula belədir:

Vərəm \u003d PoI / (C - PeI)

- Vərəm - qırılma nöqtəsi,

- P - məhsul/xidmət vahidinin qiyməti,

- POI - sabit xərclər,

- PE - dəyişən xərclər.

Hesablamanın nəticələrinə əsasən, kəmiyyət baxımından zərərsiz satışların həcmini tapırıq. Əgər pulla vərəmə ehtiyacımız varsa, onda alınan dəyəri qiymətə vurmaq kifayətdir. Bütün bunlar var. Və sadə dillə desək, məxrəcdə gördüyümüz şey (qiymət ilə dəyişən xərclər), onda bu, hər bir istehsal vahidindən sabit xərcləri ödəməyə gedən çirkli mənfəətdən (marjadan) başqa bir şey deyil. AMMA əsas vəzifə iş bu marja ilə sabit xərcləri mümkün qədər tez ödəmək və mənfəət toplamaq yoluna keçməkdir. Və bu bazarda potensial mənfəət nə qədər çox olarsa, müəssisənin maliyyə gücünün marjası da bir o qədər yüksək olar. Başqa sözlə:

ZFP = PO - TB

- ZFP - maliyyə gücü marjası,

- PO - potensial dövriyyə,

- Vərəm qırılma nöqtəsidir.

Əslində, hamısı budur. İlk zərərsizlik nöqtənizi müəyyən etmək üçün bu məlumat sizin üçün kifayət olmalıdır. İşimdə mən tez-tez kalkulyator götürməli və oxşar hesablamalar aparmalı olurdum. Sonra işimi bir az yüngülləşdirib süfrəyə başladım Excel proqramı, burada artıq bütün lazımi düsturlar var və hesablama çörək üçün mağazaya getməyə bənzəyən bayağı bir əməliyyata çevrildi. Mən əlavə edirəm, istədiyiniz qədər istifadə edin! Düşünürəm ki, bu da sizə çox vaxt qənaət edəcək. Eyni zamanda, hər şeyi etmək üçün sizə 5 dəqiqədən çox vaxt lazım olmayacaq və siz Excel-də zərərsizlik nöqtəsinin vizual qrafikini əldə edəcəksiniz.

İndi gəlin zərərsizlik nöqtəsini hesablayaq konkret misal təklif olunan alətdən istifadə etməklə. Tutaq ki, sizinlə bizim qadın geyimləri mağazamız var və biz kiçik bir rayon şəhərinin bazarına giririk. Bizim əsas vəzifəmiz zərərsizlik nöqtəsini hesablamaq və nəticədə yaranan asılılığa əsaslanaraq qiyməti tənzimləmək (orta yoxlama), yəni optimal QİYMƏT/KƏMİYYƏ nisbətini tapmaqdır. Beləliklə, gedək:

- Faylı açın ().

- Biz təxmini orta qiymət səviyyəsini təqdim edirik. Qiymət siyahımıza əsasən (və ya bəlkə də 1C-dən boşaltma və ya buna bənzər bir şey) biz 3000 rubl töhfə veririk.

2. Sabit xərclərin elementlərini diqqətlə doldurun. Sizinlə olan mağazamıza 223.000 rubl lazımdır. aylıq.

3. Eyni şeyi dəyişənlərlə də edirik. Bizim nümunəmizdə bir mal vahidinin alış qiyməti təxminən 1450 rubl təşkil edir.

4. Aşağı xətt: geyim mağazasının zərərsizlik nöqtəsi 144 ədəddir. (və ya 144 * 3000 rubl = 432.000 rubl) İndi nəticələri təhlil etmək və giriş parametrləri ilə oynamaq, beləliklə, ən optimal nisbəti seçmək qalır. Məsələn, tələb olunan satışın əldə edilən həcmi sizi qane etmir, reallıqlarınızda sizə çox böyük görünür və bu, məsələn, mağazanızın kiçik ötürmə qabiliyyəti və ya alışa çevrilməsi ilə diktə olunur. Bu halda, orta çeki bir qədər artırmaqla bu məbləği asanlıqla azalda bilərsiniz. Bunun əksi də doğrudur: həddən artıq bahalaşma sizin xoşunuza gəlmir... Daha yaxşı bir yerə görə onu aşağı salmaq və ya promosyona mərc etməkdən çəkinməyin. Məncə başa düşürsən.

Nəhayət, qrafikə nəzər salaq. Əgər zərərsizlik nöqtəsi biznes planınızda göstərilmişdirsə, o zaman unutmayın ki, birbaşa mənfəət satışın ilk günlərindən mütləq artmamalı və birbaşa ümumi xərclər üfüqi oxa paralel olmamalıdır. . Bacarıqlı bir investor dərhal gövdəni qulağına vurmağa çalışdıqları hissini alacaq 🙂 Həmişə unutmayın ki, bütün hesablamaları ilk növbədə özünüz üçün edirsiniz və niyə sevdiyiniz insanı aldatırsınız!)