Hər hansı bir şirkətin risklərin idarə edilməsi fəlsəfəsinin əsas komponenti onun risk iştahını müəyyən etməkdir. Risk iştahı şirkətin maliyyə və əməliyyat imkanlarından asılı olaraq üzləşə biləcəyi riskin miqdarını əks etdirir və s.

Əgər “risk iştahı” termininin tərifi üçün Google axtarış sisteminə müraciət etsəniz, bu anlayışın bir sıra təriflərini tapa bilərsiniz. Onlardan biri “Şirkət rəhbərliyinin ümumi maliyyə və ödəmə qabiliyyətinə malik məqsədlərinə nail olmaq prosesində məqbul hesab etdiyi risk səviyyəsi” (Aktuarlar Cəmiyyəti ERM Simpoziumu, aprel 2010-cu il).

Bir şirkətin nə qədər risk almağa hazır və ya istəmədiyinə qərar vermək korporativ səviyyəli bir qərardır. Şirkətlər aldıqları riskin miqdarına necə qərar verə bilirlər və şirkətlər hansı riskləri götürməyə hazırdırlar? Məsələn, bir çox şirkətlər öz müştərilərinin məxfi məlumatlarına (məsələn, kredit kartı nömrəsi, müştəri ünvanları və s.) sahibdirlər və bunun itirilməsinin dəyəri və riski nə qədər yüksəkdir? məxfi informasiya, belə bir vəziyyət baş verərsə, biznesə zərər vermək qorxusu ilə İT xidmətinə nəzarət nə qədər diqqətlə aparılmalıdır.

Risk iştahı ilə nəzarət arasında balans tapmaq asan məsələ deyil, lakin hər bir şirkət buna can atmalı və bu tarazlığı tapmaq üçün daim çalışmalıdır. Məsələn, əgər şirkətiniz maliyyə institutudursa və maliyyə alətləri üzrə aktivdirsə (məsələn, forvard, fyuçers, opsion, svop və digər törəmə alətlər), siz bilməlisiniz ki, yüksək səviyyəli menecerlər (Direktorlar Şurası və icraçı direktorlar) bu vasitələrin funksiyası və şirkətin onlardan nə üçün istifadə etməsi. Ola bilsin, törəmə alətin məqsədi faiz dərəcələrindəki dəyişikliklərdən və ya valyuta məzənnəsindəki dəyişikliklərdən hedcinq etməkdir və ya AIG-də olduğu kimi, bundan mənfəəti artırmaq üçün bir vasitə kimi istifadə etməkdir (məsələn, MBS, CDO, CDS, və s. .d.). Əgər şirkətinizin risk iştahını bilirsinizsə, o zaman İdarə Heyətinin istəkləri ilə rəhbərliyin hərəkətləri arasında məqsəd uyğunluğunun olub olmadığını müəyyən edə biləcəyiniz əsas var.

Tez-tez deyirlər ki, risk iştahı şirkətin öz işini necə apardığının ölçüsüdür. Bununla belə, bir şirkətin (yaxud departamentin və ya bölmənin) götürmək istədiyi və ya istəmədiyi riskin miqdarı sahibinin gözündədir. Məsələn, kapital investorları investisiyalarının gəlirliliyində maraqlı olduqlarına görə, onlar, məsələn, yaxın gələcəkdə ehtiyac ola biləcək pensiya fondlarını yatıran pensiya fondundan daha çox risk götürməyə hazır olacaqlar. Buna görə də, şirkətin qəbul edə biləcəyi və ya dözə biləcəyi riskin miqdarı ilə bağlı qərar yuxarıdan aşağıya yanaşmadan sonra korporativ səviyyədə qəbul edilməlidir.

Biznes mahiyyət etibarilə risklidir, yəni təşkilatlar sağ qalmaq üçün bu və ya digər şəkildə müəyyən riskləri öz üzərinə götürməlidirlər. Biznesin götürdüyü riskin miqdarı təşkilatın risk axtaran və ya riskdən çəkinməsindən asılı olacaq. Riskdən çəkinmək biznesin tamamilə riskdən qaçmağa çalışdığı anlamına gəlmir, əksinə, biznesin üzərinə götürdüyü risklər üçün kifayət qədər kompensasiya qazanmağa diqqət yetirməsi deməkdir. Digər tərəfdən, biznesdə risk axtaranlar daha çox mənfəəti artırmağa diqqət yetirənlərdir və beləliklə, mənfəəti artırmaq üçün götürməyə hazır olduqları risk səviyyəsinə daha az əhəmiyyət verirlər.

Hər bir menecerin, hər bir direktorun, hər bir şirkətin risk iştahı açıq şəkildə ifadə edilib-edilməməsindən asılı olmayaraq var. Risk iştahı rəhbərliyin və direktorların şirkətin məqsəd və məqsədlərinə çatmaq üçün görülən və ya alınmayan hərəkətləri və ya hərəkətsizliyi ilə ifadə edilir.

Risk hər hansı bir işi idarə etməyin zəruri nəticəsidir, lakin risk iştahalarını düşünüb rəsmiləşdirən şirkətlərin uzunmüddətli perspektivdə daha uğurlu olmaq şansı var. Bu yazının məqsədi risk iştahanızı şirkətin gələcəkdə yaşamaq şansının daha yaxşı olması üçün necə rəsmiləşdirmək barədə düşünməyə təşviq etmək idi.

Hər hansı bir şirkətin risklərin idarə edilməsi fəlsəfəsinin əsas komponenti onun risk iştahını müəyyən etməkdir. Risk iştahı, şirkətin maliyyə və əməliyyat imkanlarından, böyümə sürətindən və maraqlı tərəflərdən (məsələn, səhmdarlar, satıcılar, kreditorlar və s.) mənfəətlilik baxımından gözləntilərindən asılı olaraq götürə biləcəyi riskin miqdarını əks etdirir

Əgər “risk iştahı” termininin tərifi üçün Google axtarış sisteminə müraciət etsəniz, bu anlayışın bir sıra təriflərini tapa bilərsiniz.

Bir şirkətin nə qədər risk almağa hazır və ya istəmədiyinə qərar vermək korporativ səviyyəli bir qərardır. Növbəti səhifələr şirkətlərin nə qədər risk almağa qərar verə biləcəyinə və şirkətlərin hansı riskləri götürməyə hazır olduğuna həsr olunacaq. Məsələn, bir çox şirkətlər öz müştərilərinin məxfi məlumatlarına (məsələn, kredit kartı nömrəsi, müştəri ünvanları və s.) sahibdirlər və bu məxfi məlumatın itirilməsinin dəyəri və riski nə qədər çox olarsa, İT xidmətinə bir o qədər diqqətlə nəzarət edilməlidir. belə bir vəziyyət yarandığı halda biznesə zərər vurmaq qorxusu ilə.

Risk iştahı ilə nəzarət arasında balans tapmaq asan məsələ deyil, lakin hər bir şirkət buna can atmalı və bu tarazlığı tapmaq üçün daim çalışmalıdır. Məsələn, əgər şirkətiniz maliyyə institutudursa və maliyyə alətlərində (məsələn, forvardlar, fyuçerslər, opsionlar, svoplar və digər törəmə alətlər növləri) aktivdirsə, siz bilməlisiniz ki, yüksək səviyyəli menecerlər (İdarə Heyəti və İcraçı Direktorlar) bu alətlərin funksiyasından və şirkətin onlardan nə üçün istifadə etdiyindən xəbərdardır. Ola bilsin, törəmə alətin məqsədi faiz dərəcələrindəki dəyişikliklərdən və ya valyuta məzənnəsindəki dəyişikliklərdən hedcinq etməkdir və ya AIG-də olduğu kimi, bundan mənfəəti artırmaq üçün bir vasitə kimi istifadə etməkdir (məsələn, MBS, CDO, CDS, və s. .d.). Əgər şirkətinizin risk iştahını bilirsinizsə, o zaman İdarə Heyətinin istəkləri ilə rəhbərliyin hərəkətləri arasında məqsəd uyğunluğunun olub olmadığını müəyyən edə biləcəyiniz əsas var. Aşağıda uyğunluq məqsədi olmadıqda baş verənlərin nümunəsi (case study) verilmişdir.

Orange County-də İflas İşinin Tədqiqi

Uyğunluq şirkətdəki hər kəs eyni məqsədə doğru eyni istiqamətdə hərəkət edən "eyni səhifə" adlanan yerdə olduqda mövcuddur. Bu, hər bir şöbənin, bölmənin və bütün işçilərin fəaliyyətinin onların həyata keçirilməsi yolunda təşkilatın əsas məqsədlərinin həyata keçirilməsinə töhfə verəcəyinə əminlik yaradır. Bununla belə, şirkət mürəkkəb maliyyə məhsulları ilə məşğul olarsa, hədəf uyğunluğu problemli ola bilər. Bəzi maliyyə alətləri o qədər mürəkkəb və başa düşülməsi çətin ola bilər ki, şirkətdə yalnız bir neçə nəfər alətin mahiyyətinin nə olduğunu, hətta onu necə ələ keçirməyi də başa düşür. İnsanlar konkret alətin nə olduğunu başa düşmürlərsə, şirkətin məqsədlərinə uyğun alət əldə etmək çox çətindir. Bu vəziyyət 1994-cü ildə Orange County-də baş verən Robert Citron-un müflisləşməsi hadisəsində təsdiqlənir.

Robert Citron, Kaliforniyanın ən çiçəklənən əyalətlərindən biri olan (və hələ də belədir) Orange County Xəzinədarlığının "ulduzu" idi. Citron rayon məktəblərinin, şəhərlərinin, məhəllələrinin və Orange County-nin özündən ibarət 7,5 milyard dollarlıq investisiya fonduna nəzarət edən bir xəzinə dahisi hesab olunurdu. İlçe xəzinədarlığının funksiyası “ilçe, məktəb rayonları, yanğınsöndürmə idarələri, su təchizatı və digər yerli hökumət idarələri üçün bank kimi fəaliyyət göstərməkdir. Xəzinədarlıq hər bir dövlət müəssisəsindən (investorlardan) vəsait qəbul edir, bölüşdürür, investisiya qoyur və vəsaitlərin istifadəsi haqqında hesabat verir." Müxtəlif dövlət idarələri vergi gəlirlərindən və digər mənbələrdən pul vəsaitlərini hovuza köçürür və bu zaman öz vəsaitlərini artırmağa ümid edirlər. onu həyati ictimai ehtiyaclara sərf etmək Bu investisiya hovuzları mühafizəkar, lakin gəlirli idarəetmə üsulunu təmsil etməlidir pul vəsaitlərinin hərəkəti mahal və digər dövlət qurumları. Ancaq reallıqda məlum oldu ki, bu, Orange County-də heç də baş verənlər deyil.

Citron həmyaşıdlarından daha yüksək gəlir əldə edən bir investor kimi reputasiyaya sahib idi. Onun məhsuldarlığı ən azı 2 faiz çox idi dövlət vəsaitləri. Nə olursa olsun, Citron daha çox qazanc əldə etdi, çünki daha çox risk aldı. Citron tez-tez qısamüddətli borc götürür və uzunmüddətli investisiya qoyur və belə bir strategiya daha yüksək gəlir gətirdiyi üçün bu, həm də daha böyük likvidlik riski deməkdir. Onun strategiyası uzunmüddətli investisiyalara nisbətən daha aşağı olan qısamüddətli faiz dərəcələrinə əsaslanırdı. Beləliklə, 1994-cü ilin fevralında faiz dərəcələrinin yüksəldiyi anda investisiya fondunun dəyəri aşağı düşdü. Bu azalma Citron-un investisiya fondunu 20 milyard dollar dəyərində artırmaq üçün müxtəlif maliyyə rıçaqlarından istifadə etməsi ilə daha da şiddətləndi.Bu maliyyə tənzimlənməsi onun müsbət gəlirlərini artırdı, eyni zamanda riskini də artırdı. Və 1994-cü ilin sonunda Citron-un hərəkətləri 1,6 milyard dollar itki ilə nəticələnən likvidlik tələsinə gətirib çıxardı.

O zaman Orinc qraflığının iflası ABŞ tarixində ən böyük yerli hökumət maliyyə böhranı idi. Citron-un investisiya təcrübəsi ciddi müstəqil nəzarətə məruz qalmalı idi, lakin Citron-un yaxşı təcrübəyə malik olması və onun nəzarətçilərinin mürəkkəb maliyyə ekspertləri olmaması səbəbindən ona nəzarət və nəzarət olmadan investisiya qoymağa imkan verdi. Bu nəzarətsizlik 1,6 milyard dollar dövlət vəsaitinin itirilməsinə səbəb olan əsas amil olub.

Orange County iflasından öyrəniləcək ən azı iki dərs var.

1) "Ulduz"la münasibət qurarkən ayıq olmaq lazımdır, hətta belə bir ulduz Robert Citronun özü olsa belə. Bəzən daha yüksək gəlirin əsl səbəbi nəzərdən qaçırıla bilər: maliyyə leverecinin istifadəsi. Adekvat nəzarət və nəzarət yaradılmalıdır.

2) Risk hesabatı tam və müstəqil mütəxəssislər tərəfindən asanlıqla başa düşülməlidir. İnvestisiyadan çəkinin və ya maliyyə strategiyalarıüçüncü tərəflərə izah edilə bilməz. Yenə də adekvat nəzarət və nəzarət təşkilatın qəbul etməyə hazır olduğundan daha mürəkkəb (riskli) bir şeyin baş verdiyi vəziyyətləri müəyyən etməlidir.

Sadəcə Citron heyrətamiz nəticələr verə bildiyi üçün rayon rəhbərləri onun fəaliyyətinə adekvat nəzarət etmək əvəzinə, görmək istədiklərini görmək istəyirdilər. Əgər mahalda ciddi nəzarət və nəzarət olsaydı, Orange County-də iflas baş verməzdi. Daxili nəzarət sisteminin yaxşı işləməsini təmin etmək üçün ilk addım Şuranın və yüksək rəhbərliyin risk iştahına və riskin qəbuluna münasibətini müəyyən etmək idi. Buna əsaslanaraq, şirkətin davranışı və fəaliyyətinin məqsəd və məqsədlərinə uyğun olmasını təmin etmək üçün müvafiq nəzarətlər formalaşdırıla və həyata keçirilə bilər.

Tez-tez deyirlər ki, risk iştahı şirkətin öz işini necə apardığının ölçüsüdür. Bununla belə, bir şirkətin (yaxud departamentin və ya bölmənin) götürmək istədiyi və ya istəmədiyi riskin miqdarı sahibinin gözündədir. Məsələn, kapital investorları investisiyalarının gəlirliliyində maraqlı olduqlarına görə, onlar, məsələn, yaxın gələcəkdə ehtiyac ola biləcək pensiya fondlarını yatıran pensiya fondundan daha çox risk götürməyə hazır olacaqlar. Buna görə də, şirkətin qəbul edə biləcəyi və ya dözə biləcəyi riskin miqdarı ilə bağlı qərar yuxarıdan aşağıya yanaşmadan sonra korporativ səviyyədə qəbul edilməlidir.

Risk iştahı, riskə dözümlülük, riskə dözümlülük

Şirkətin risk iştahını daha yaxşı başa düşmək üçün daha iki əlavə termin tətbiq edilməlidir: risk qabiliyyəti və riskə dözümlülük. Diaqram 1 terminlərin qarşılıqlı əlaqəsini göstərir və müəyyən edir.

Sxem 1. Risk tutumu, Risk iştahı, Risk tolerantlığı

Yuxarıdakı diaqramdan göründüyü kimi, bir şirkət risk iştahını müəyyən etmək üçün ilk növbədə riskə dözümlülüyünü müəyyən etməlidir. Sadə dillə desək, bu, mütləq hədddir, şirkətin özünü “bükmədən” itirməyə hazır olduğu hədddir. Buna əsaslanaraq şirkət nə qədər itirməyə hazır olduğunu və nə qədər itirməyə qadir olduğunu müəyyən edə bilir. Bu, çox vacib bir anlayışdır, çünki diaqram risk iştahının risk qabiliyyəti daxilində müəyyən edilməli olduğunu göstərir.

Şirkət riskə dözümlülüyü və risk iştahı ilə bağlı qərar verdikdən sonra, konkret risk faktoru nəzərə alınmaqla, hansı riskə dözümlülüyünə, yəni şirkətin real risk səviyyəsinə qərar verə bilər (bax: Risk Kateqoriyaları). Buna əsaslanaraq, kateqoriya daxilində riskin həcminin şirkətin ümumi risk iştahını aşmamasını gözləmək olar. Məsələn, əgər şirkət öz müştərilərinə kredit verirsə, o zaman şirkət kredit riskinə məruz qalır ki, bu da müştərinin krediti qaytara bilməməsi riskidir. Bu riski nəzərə alaraq, şirkət rəhbərliyi təşkilatın nə qədər ümidsiz borclara dözə biləcəyini və dözməyə hazır olduğunu başa düşməlidir. Tolere edilən risk səviyyəsi maliyyə hesabatlarına təsir göstərir, çünki şirkət nə qədər ümidsiz borcunun olacağını hesablamalıdır.

Riskə müxtəlif yanaşmalar

Biznes mahiyyət etibarilə risklidir, yəni təşkilatlar sağ qalmaq üçün bu və ya digər şəkildə müəyyən riskləri öz üzərinə götürməlidirlər. Biznesin götürdüyü riskin miqdarı təşkilatın risk axtaran və ya riskdən çəkinməsindən asılı olacaq. Riskdən çəkinmək biznesin tamamilə riskdən qaçmağa çalışdığı anlamına gəlmir, əksinə, biznesin üzərinə götürdüyü risklər üçün kifayət qədər kompensasiya qazanmağa diqqət yetirməsi deməkdir. Digər tərəfdən, biznesdə risk axtaranlar daha çox mənfəəti artırmağa diqqət yetirənlərdir və beləliklə, mənfəəti artırmaq üçün götürməyə hazır olduqları risk səviyyəsinə daha az əhəmiyyət verirlər.

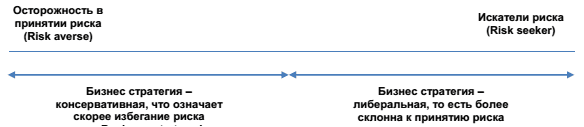

Risk götürməyə biznes münasibətlərinin çeşidini aşağıdakı Risk Davamlılığında (Şəkil 2) görmək olar. İki uc iki ifratdır, real həyat vəziyyətinə daha yaxın olan təşkilatlar ortada bir yerdə olacaq. Sol tərəfdə ifrat nöqtə risk almaqdan qorxan və strategiyaları riskdən qaçacaq şəkildə seçilən biznesləri göstərir. Sağ tərəfdə aktiv axtarışda olan və cəsarətlə risk alan müəssisələr var.

Sxem 2. Sonsuz Risk (Risk Davamlılığı)

Müəssisə bu xətt boyunca harada yerləşsə, o, istənilən halda riski azaltmağa çalışmalıdır, lakin onu tamamilə aradan qaldırmağa çalışmamalıdır. Risk iştahının funksiyası, bu baxımdan, biznesin bu xəttdə harada olduğunu, istər sağda, istərsə də solda göstərməkdir.

Aşağıdakılar böyük risk götürən bir sahibkarın hekayəsidir.

Proqram təminatının qorunması ilə məşğul olan müdafiə biznesində çalışan podratçı qərara gəldi ki, proqram təminatı texnologiyasında geri qalma riski o qədər böyükdür ki, bu, sözün əsl mənasında şirkətin mövcudluğunu təhlükə altına qoyur, ona görə də şirkət bu sahədə həssas məlumatları qoruya biləcək yeni proqram təminatı hazırlamalıdır. müdafiə sənayesi xarici viruslardan və nüfuzdan (hakerlərdən). Mühafizə proqramı üçün müqavilə alınmadıqda, şirkət müflis ola bilər. Şirkətin götürdüyü risk (risk iştahı) çox yüksək idi, lakin prosesdə iştirak edən hər kəs, o cümlədən İdarə Heyəti də bunu başa düşdü. Onların üzərinə götürdükləri risk İdarə Heyətində geniş müzakirə edilib və rəhbərliyin qərarı ilə razılaşdırılıb. Bu qərar şirkətin yüksək risk iştahını nümayiş etdirir. İnvestorlar da şirkətin səhmlərinin dəyərini aşağı saldıqda bu müəssisənin riskli olduğunu başa düşdülər. əsas fikir iş strategiyası və risk iştahı müdaxilə altındadır ki, hər iki amil nəzərə alınmalıdır. Xüsusilə, bu, strategiyanın hazırlanması və formalaşdırılması zamanı risk iştahını qiymətləndirərkən vacibdir.

Şirkətin risk iştahına nə təsir edir

Artıq qeyd edildiyi kimi, şirkətin strategiyası riskləri nəzərə almalıdır. Risk və risk iştahının uçotu zamanı şirkətin risk iştahına təsir edə biləcək bir çox amillər var, məsələn:

- Şirkət həyat dövrünün inkişafının hansı mərhələsindədir. Şirkətin içində olduğu vəziyyət həyat dövrü, bir şirkətin risk iştahına təsir edə bilər və çox vaxt. Məsələn, başlanğıc mərhələsində olan şirkətlər, sadəcə olaraq, bir işə başlamaq faktı ilə qaçılmaz olaraq daha çox riskə məruz qalırlar. Bu şirkətlər sadəcə sağ qalmağa çalışırlar. Onların əsas vəzifəsi effektiv idarəetmə pul vəsaitlərinin hərəkəti. Statistikalar göstərir ki, ABŞ-da şirkətlərin 50%-i mövcudluqlarının ilk 5 ilində sağ qala bilmir. Startaplar öz növbəsində risk götürməklə bağlı olan sahibkarlarla əlaqələndirilir.

Əgər şirkət başlanğıc mərhələsindən çıxıb böyümə mərhələsinə keçə bilirsə, şirkət riskləri idarə etmək üçün nəzarət sistemini gücləndirməlidir. Bu mərhələdə şirkətlər nəzarət proseslərinə nəzarət etmək və riskləri qiymətləndirmək funksiyası kimi daxili nəzarət qura bilər. Şirkət yetkinlik mərhələsinə daxil olduqdan sonra, satışlar aşağı düşməyə meyllidir və bu, şirkət rəhbərliyini xərclərin idarə edilməsinə diqqət yetirməyə məcbur edir. Bu, məhsuldarlığın artması ilə edilə bilər. Bu mərhələdə şirkətlər həm də xarici bazarlara çıxmağa və ya digər məhsul növlərinin inkişafına diqqət yetirə bilərlər. Bu o deməkdir ki, bu şirkətlər bütün iş prosesinə ciddi nəzarət etməlidirlər. - Əsas səhmdarlar, istiqraz sahibləri, borcalanlar, analitiklər və bir çox digər səhmdarlar da daxil olmaqla əsas maraqlı tərəflərin fikirləri. Hər bir səhmdarın şirkətin nə qədər risk almağa hazır olması barədə fərqli rəyi ola bilər. Məsələn, daha yüksək gəlirlər gözləyən səhmdarlar şirkətə daha çox risk alması üçün təzyiq göstərəcəklər. Halbuki bir şirkətə borc verən bank, ehtimal ki, təşkilatın risklərini məhdudlaşdırmasına üstünlük verəcəkdir.

Fərdi səhmdarın nöqteyi-nəzərinin nəzərə alınıb-alınmaması həmin şəxsin şirkət daxilində və qərar qəbuletmə strukturunda nə qədər təsirə malik olmasından asılı olacaq. Məsələn, əgər bank bir şirkətə böyük məbləğdə borc veribsə, o zaman bank şirkətin mövcudluğunu davam etdirməsində çox maraqlı olacaq. Əgər bank şirkətin əsassız risklər götürdüyünü hiss edərsə, o zaman öz narahatlığını və şübhələrini rəhbərliyə və İdarə Heyətinə bildirə bilər. Bankın öz narahatlığını nə qədər güclü şəkildə səsləndirəcəyi birbaşa şirkətin defolt vəziyyətində bankın nə qədər əziyyət çəkə biləcəyindən asılı olacaq. Bununla belə, bankın bu narahatlıqları dilə gətirməsi heç də həmişə idarə heyətinin bankın narahatlıqlarını dinləyəcəyi və ya maraqlanacağı anlamına gəlmir.

Aşağıdakılar bir insanın riskə şəxsi münasibətinin həmin şəxsin idarə etdiyi təşkilatın strategiyasında necə əks oluna biləcəyinə dair bir nümunədir. Burada verilən nümunə Virgin Group-un sədri Riçard Branson haqqındadır.

Richard Branson Virgin Group Ltd-nin təsisçisi və sədridir. Qrupa dünya üzrə səpələnmiş müxtəlif profilli 400-ə yaxın şirkət daxildir. Səyahətlə bağlı bütün əməliyyatlar 51% Qrupa məxsus olan Virgin Atlantic Airways tərəfindən həyata keçirilir. Bu şirkət dünya üzrə 30 istiqamətdə fəaliyyət göstərir və ən böyük pul generatorudur. Onun həm uğurlu, həm də uğursuz bütün biznes təşəbbüslərini və layihələrini sadalamaq çox vaxt aparacaq. Lakin Branson heç vaxt uğursuzluqdan qorxmurdu. O, belə bir ifadəyə sahibdir: “Sahibkarlıq sözünün mənasını başqa bir sözə, “oyun”a endirmək olar.

Virgin kimi bir şirkət qurmaq üçün Richard Branson açıq-aydın çox risk etməli idi. Əslində, Riçard risk alması ilə tanınır və "adrenalin düşkünü" ləqəbinə malikdir. Bu ləqəbi dəstəkləmək üçün o, ən cəsarətli və riskli layihələri üzərinə götürür, bunlardan biri də Virgin Galactic-in yüksək adı olan filialın yaradılmasıdır ki, onun planlarına kosmosa uçuşlar (kosmik turizm) təklifi daxildir. ; Hər uçuş üçün 200.000 dollar. Bu təşəbbüsün nə qədər risk alacağını təsəvvür edə bilərsiniz. Layihə böyük investisiyalar tələb edəcək və layihənin uğurlu olacağına qətiyyən zəmanət yoxdur. Fəlakətli nəticə riski olduqca yüksəkdir.

Şübhə yoxdur ki, bu şirkətin risk iştahı bilavasitə, yeri gəlmişkən, şirkətin böyük hissəsinin sahibi olan sədrindən qaynaqlanır. Nəticədə, Riçard Branson səhmdarlar tərəfindən xüsusilə güclü təzyiq altında deyil.

- Faktorlar mühasibat uçotu məsələn, əməliyyatların həcmi, mühasibat uçotu sisteminin mürəkkəbliyi, qayda və qaydaların dəyişməsi və s.

- Fırıldaqçılıq ehtimalı. Buraya biznesin təbiəti, biznesə nəzarət və şirkət daxilində biznes mühitinin etik aspektləri ilə bağlı məsələlər daxildir.

- Dəyişən iqtisadi şərait, sənayedəki dəyişikliklər, texnologiyanın dəyişməsi və s. kimi xarici amillər. Məsələn, bir ölkə tənəzzüldən keçirsə, şirkət ümidsiz borcların istehlakçılarının daha çox olacağını nəzərə alaraq, ümidsiz borclar üçün daha böyük ehtiyat ayırmağın daha məqsədəuyğun olacağına qərar verə bilər. Və ya, əgər sənaye ətraf mühitlə bağlı narahatlıqlara görə yoxlanılırsa, şirkət çirklənməyə qarşı ehtiyatlar üçün ehtiyat ayırıb-yaratmamağa qərar verməlidir. Həmçinin, şirkət azalan iqtisadiyyatda rentabellik səviyyələrini saxlamaq üçün böyük risk zonasına girməli olduğuna qərar verə bilər.

- hökumət məhdudiyyətləri. Sənayedən asılı olaraq, dövlət bir şirkətin nə qədər risk götürə biləcəyində rol oynaya bilər. Sığorta və bankçılıq kimi bəzi sənayelər adətən dövlət pulundan istifadə etdikləri üçün digər sənayelərdəki təşkilatlara nisbətən daha çox məhdudiyyət və məhdudiyyətlərə məruz qalırlar. Mövcud böhran xüsusilə bank işində dövlətin tənzimlənməsinə ehtiyacı artırıb.

- Müəssisənin səviyyəsindən asılı olan amillər, məsələn, işə götürülən işçilərin sayı və keyfiyyəti, təlimin kəmiyyət və keyfiyyəti, informasiyanın emalı və emalı sistemindəki boşluqlar, təşkilati strukturu, əsas vəzifələrdə dəyişikliklər və s.

Nəhayət, mədəni amillər çox vaxt şirkətin risk iştahının müəyyən edilməsində rol oynayır.

Milli mədəniyyət və risk alma arasında əlaqə

Tədqiqatçılar həmişə ölkənin mədəni xüsusiyyətləri ilə risk strategiyasının hazırlanmasında şirkətin davranışı arasında əlaqə olduğuna inanıblar. Riskli insanlar haqqında düşünəndə dərhal ağlına sahibkarlar, çox risk tələb edən layihələri öz üzərinə götürmək istəyən insanlar gəlir. Sahibkarlar təbiətcə fərdi və yenilikçidirlər. Əgər bu müddəaya əsaslansaq, onda bu və ya digər insanların xarakterində daha qabarıq şəkildə özünü göstərən fərdi xüsusiyyətlərə malik ölkələrin daha çox sahibkarlıq xarakteri daşıyacağını güman etmək kifayət qədər əsaslıdır. Hollandiyalı alim Geert Hofstad milli əlamətlərlə ayrı-ayrı xalqların “sahibkarlıq damarı” arasındakı əlaqə sahəsində apardığı tədqiqatların nəticələrinə əsasən belə nəticəyə gəlib ki, Amerika Birləşmiş Ştatları ən fərdi xalqların reytinqində birinci yerdədir. mədəniyyətlər, Latın Amerikası ölkələri isə ən kollektivist hesab edilir. Bu konsepsiya qərarlar qəbul edərkən və davranış siyasətini hazırlayarkən şirkətin öz ölkəsindən kənarda fəaliyyətinin genişləndirilməsi variantlarını nəzərdən keçirərkən milli davranış mədəniyyətlərini nəzərə almaq üçün vacibdir.

Məsələn, "fərd" ölkələrindəki menecerlər "kollektivist" ölkələrdəki menecerlərdən daha muxtar və müstəqil olurlar. Bununla belə, əgər biznesiniz daha kollektiv fəaliyyət növünə aiddirsə, o zaman təşkilat daxilində kollektiv qərar daha məqbuldur. Digər tərəfdən, sizin biznes mədəniyyətiniz fərdiyyətçiliyi alqışlayan və təşviq edən bir mədəniyyətdirsə, o zaman rəhbərlik təcrübə və daha yaxşı mühakimə əsasında daha riskli qərarlar qəbul edə bilər. Təşkilatlar üçün bu, daha çox gəlir əldə etmək ümidi ilə daha yüksək risk səviyyəsini ifadə edə bilər.

Buradan göründüyü kimi: şirkətin mədəni mühiti ilə biznesin aparıldığı ölkənin milli mədəniyyəti arasında tarazlığa çalışmaq lazımdır. Təsəvvür etmək çətin deyil ki, iki fərqli mədəniyyət fərqi olan bir mühitdə iş apararkən bunun asan məsələ deyil. Belə hallarda təşkilatın fəaliyyət göstərdiyi ölkənin mədəniyyətini daha yaxşı başa düşmək üçün mədəniyyətlərarası ünsiyyət (mədəniyyətlərarası ünsiyyət) mövzusunda təlim və seminarların keçirilməsi faydalı olardı. Bu cür fəaliyyətlər müxtəlif mədəniyyətlərin bir-birinə təsirini anlamaq və çətinlikləri aradan qaldırmaq üçün nəzərdə tutulub.

Risk iştahının formalaşdırılması

Əgər təşkilat (böyük və ya kiçik) risk iştahı ilə bağlı rəsmi açıqlama verməmişdirsə, o zaman gələcəkdə nəzarət problemləri ilə üzləşə bilər. Belə bir bəyanat olmadan, menecerlər şirkəti özlərinə götürə biləcəkləri və ya götürmələrinə icazə verilən risk səviyyəsində effektiv şəkildə idarə edə bilməzlər və lazım olduqda vacib fürsətləri qaçırmazlar, çünki bu, tam olaraq lazım olan zaman əlavə risk götürməyin xoşagəlməz olduğuna inanırlar. .

Risk iştahının rəsmiləşdirilməsi onu kağız üzərində qoymaq deməkdir. Bu, İdarə Heyətinin və yüksək rəhbərliyin risk haqqında nə düşündükləri barədə daha az anlaşılmazlıq olması məqsədi ilə edilir. Ümumiyyətlə başa düşülür ki, təşkilat nə qədər böyük və mürəkkəbdirsə, onun siyasət və prosedurları bir o qədər spesifik olur (həmçinin risk iştahı). Risk iştahının rəsmiləşdirilməsi məlumatın yönləndirildiyi hər kəslə ünsiyyəti asanlaşdırır.

Məsələn, belə gözlənilir böyük şirkətlər təmsil edir Maliyyə xidmətləri Citibank, Bank of America, BNP Paribas, ING, HSBC və digərləri kimi, KOM-lardan daha mürəkkəb formal risk iştahı hesabatlarına sahib olacaqlar. Bütün bunlar, çox güman ki, Bazel III sənədinin müddəalarının və ya hər hansı digər tənzimləmənin məhdudiyyətləri və təzyiqləri səbəbindən baş verir. Kiçik və orta biznesdə şirkətin risk iştahı ilə bağlı bəyanatı bir və ya iki cümlə ilə ifadə oluna bilər, məsələn: layihə investisiyaları balans dəyərinin 20%-dən çox olmamalıdır və ya BMHS üzrə gəlir 50-dən çox mənfi təsir göstərməməlidir. təxmin edilən gəlirin %-i.

Risk iştahı ya rəqəmlə (dollar ifadəsində) və ya keyfiyyətcə (təsvirlə) ifadə edilə bilər. Aşağıda risk iştahının ölçülməsinə dair bir neçə nümunə verilmişdir.

- Ödəmə qabiliyyəti - Şirkət öz kapitalından müəyyən məbləğdən artıq pul itirmək istəmir ki, fors-major hadisələr və ya ekstremal vəziyyətlərin kombinasiyası zamanı böyük itkilərə məruz qalacağından daim narahat olmasın.

- Kapitalın əhatə dairəsi - Şirkətdən müəyyən bir zərər səviyyəsini, məsələn, ildə 100-də 1-i ödəmək üçün kifayət qədər kapitala malik olmasını tələb edir.

- Mənfəət - Şirkət, məsələn, GAAP standartlarına uyğun olaraq müəyyən bir faiz və ya məbləğdən çox gəlir itirmək istəmir (ABŞ GAAP və ya IRFS)

- Şirkətin dəyəri - Şirkət şirkətin dəyərini maksimuma çatdıracaq riskin miqdarını və növlərini hesablamaq istəyir (riskə düzəliş edilmiş gələcək pul vəsaitlərinin hərəkətinin dəyərini əks etdirir)

Aşağıda ING-də risk iştahının kəmiyyət ölçülməsini göstərən cədvəl verilmişdir:

Digər tərəfdən, kəmiyyətcə müəyyən edilə bilməyən risk altında olan aktivlər ola bilər, lakin risklər hələ də dilə gətirilməlidir. Bu halda risk iştahını ifadə etmək üçün “risk üstünlükləri” termini istifadə olunur. Risk üstünlükləri şirkətinizin qəbul etmək istəmədiyi riskləri müəyyən edir, məsələn, subprime ipoteka kreditlərinə investisiya etməmək və ya dəyişən annuitet kreditlərini qəbul etməmək.

Risk İştahının Qiymətləndirilməsi Prosesi

sonra Qısa Təsvir Risk iştahının konseptual əsaslarından sonrakı mərhələyə keçmək istərdim. Risk iştahı anlayışı başa düşüldükdən sonra növbəti addım riskin şirkətiniz üçün uyğun olub-olmadığını və qərar qəbul edənlərin məqsədlərə və şirkət tapşırıqlarına çatmaq üçün götürə biləcəkləri risk miqdarını başa düşüb-düşməmələrini qiymətləndirmək olmalıdır.

Bu qiymətləndirmə prosesi aşağıdakı amilləri əhatə etməlidir:

- Şirkət risk iştahını sənədləşdirib. Rəsmi risk iştahının şirkətin iştirak etdiyi fəaliyyətlər üçün haqlı olub olmadığını bilmək istəyirsiniz.

- Rəhbərlik (İdarə Heyətinin təsdiqi ilə) risk iştahı və risklərə dözümlülük barədə məlumatı şirkətin bütün bölmələrinə (departamentlərdə, şöbələrdə, filiallarda və s.) çatdırmışdır.

- Risk iştahı və risk tolerantlığı mütəmadi olaraq nəzərdən keçirilir və biznes mühitindəki dəyişikliklər əsasında yenilənir. Risk iştahı birdəfəlik təyin edilə bilməz və dəyişməz qalır.

Şəkil 3 risk iştahının qiymətləndirilməsinin aparılması prosesini göstərir. Hər bir xüsusiyyət növbəti səhifədə ətraflı müzakirə olunur.

Sxem 3. Risk iştahının qiymətləndirilməsi prosesi

1) Risk iştahı üçün sənədlərin yoxlanılması

Risk iştahı üçün şirkət tərəfindən saxlanılan bütün sənədləri nəzərdən keçirərək risk iştahının qiymətləndirilməsi prosesinə başlayırsınız. Yuxarıda qeyd edildiyi kimi, risk iştahını sənədləşdirməyən şirkət gələcəkdə nəzarət problemləri ilə üzləşə bilər. Bununla belə, risk iştahının sadə rəsmiləşdirilməsi yalnız ilk addımdır. Tez-tez olur ki, risk iştahı düzgün qərarlar qəbul etmək üçün əsas və zəmin təmin etmək üçün kifayət qədər başa düşülmür.

Tez-tez olur ki, şirkətlər səhvən risk iştahalarını müəyyənləşdirirlər. Belə bir halın nümunəsini təqdim edirik: risk elə bir şəkildə sənədləşdirilir ki, “şirkət İT texnologiyasında riskə ehtiyacı olduğu qənaətinə gəldi ki, bu da onun bəzi normal inkişaf sisteminə nəzarət proseslərinin rahatlamasına səbəb oldu. nəticədə şirkət, ən azı, sistemlərin tətbiqi ilə bağlı iki halda uğursuz oldu, çünki elementar və sadə nəzarət prosedurlarına əməl olunmadı. Sistemin bu uğursuzluqları o qədər fəlakətli idi ki, Şuranın əksəriyyəti ya istefaya getməyə məcbur oldu, ya da işdən çıxarıldı. Buna əsaslanaraq, öyrədilən dərs budur ki, risk iştahının iki komponenti var, risk və nəzarət və digərini nəzərə almadan yalnız bir komponenti nəzərə almaq həmişə suboptimal qərarlara səbəb olacaqdır.

Qiymətləndirmə prosesi ilk növbədə şuranın/rəhbərliyin risk iştahını müəyyən etdiyinə və sənədləşdirdiyinə əmin olmaqdan və sonra bu məlumatın təşkilatın bütün səviyyələrinə çatdırıldığından əmin olmaqdan ibarətdir. Məsələn, əgər rəhbərlik kapitalın alınması üçün xüsusi pul limiti müəyyən edibsə, o zaman qiymətləndirmə prosesi limitin aşılmamasını təmin etməkdən ibarət olacaq.

Təşkilatlar adətən risk iştahalarını rəsmiləşdirilmiş bəyanatda, “risk iştahı bəyanatında” sənədləşdirir. Bəyanatın funksiyası təşkilat daxilində risk davranışının şirkətin səhmdarlarının, İdarə Heyətinin və rəhbərliyin maraqlarını əks etdirməsini təmin etməkdir. Bəyanat şirkətin özü üçün düzgün tonu seçdiyinə əmin olmaq üçün istifadə edilə bilər. Müəssisənin risk iştahı haqqında hesabatı nəzərdən keçirərkən nəzərə alınmalıdır ki, müəssisə bu risk iştahının nə olacağına özü qərar verməlidir.

Aşağıdakı siyahı bir şirkətin risk iştahı iddiasını qiymətləndirmək üçün faydalı bir məşqdir. Bu, risk iştahını nəzərə alaraq şirkətin İdarə Heyətinin və rəhbərliyinin vəzifələrində "eyni xəttdə" olub olmadığını anlamağa imkan verir.

- Şirkət öz səhmdarlarını müəyyən edib və onların gözləntilərini bilirmi?

- Şirkət (şirkət miqyasında) geniş risk iştahı yaratmışdır.

- Şirkət müəyyən risk növlərinə qarşı dözümlülüyünü müəyyən edibmi?

- Şirkətin risk iştahını cari risk profili ilə uzlaşdırıb-bağlamaması.

İllüstrativ Risk İştahı Bəyanatı: SCOR Se

SCOR-un hazırkı rəqabətli mövqeyi ilə birlikdə şokları qəbul etmək qabiliyyətimiz bizə 2010-2013-cü illər üçün risk iştahımızı orta dərəcədə artırmağa və həm gəlirlilik, həm də ödəmə qabiliyyəti baxımından gələcək yaxşılaşmanı görməyə imkan verir.Bundan aşağıdakı üç əsas məqsəd gəlir.

- Risk profilinin optimallaşdırılması.

- Müştərilərimiz tərəfindən təmin edilən "AA" səviyyəli maliyyə təhlükəsizliyi,

- Bütün dövr üçün risksiz baza nöqtəsindən 1000 bal yuxarı olan ROI.

Hazırlanmış həll, qarşı tərəflərin maliyyə vəziyyətinin qiymətləndirilməsindən tutmuş bütün formalarda risklərin idarə edilməsinə, o cümlədən limitlərin, onların planlaşdırılan (hədəf) hesablanmasına qədər müxtəlif diapazondakı vəzifələri həll etməyə imkan verən vahid platforma və verilənlər bazasında fəaliyyət göstərən qarşılıqlı əlaqəli proqram modulları kompleksidir. mövcud və tələb olunan kapitalın ölçüsünü, onun adekvatlığının göstəricilərini və risk iştahının digər göstəricilərini müəyyən edən siqnal dəyərləri.

PC-də "RISKFIN. Prof" risk menecerlərinin, analitiklərin səy və vaxtına qənaət edərək, əvvəlcədən hazırlanmış bir dəst şəklində "RISKFIN" şirkətinin mütəxəssis və ekspertlərinin təcrübəsindən, səriştəsindən və praktikasından ən yaxşı, tələb olunan, faydalı olanı daxil etdi. metodoloji inkişaflar və proqram parametrləri

Kredit təşkilatının risk iştahının qiymətləndirilməsi üsulları və prosedurları

Fərraxov İ.T., RISKFIN MMC, müavin CEO inkişaf

Jurnalda məqalənin müəllif (müəlliflər) tərəfindən mətbuat üçün hazırlanmış variantı dərc edilmişdir

“Kredit təşkilatında risklərin idarə edilməsi” No4, 2011-ci il.

Giriş

Hazırda kredit təşkilatları öz mümkün itkilərini təhlil etmək üçün əsasən bir faktorlu modellərdən istifadə edirlər ki, bu da həmişə adekvat və əsaslı deyil. Bu metodologiya həm ümumi bank riskinin (risk - iştaha) qiymətləndirilməsi, həm də onun ayrı-ayrı komponentlərinin qiymətləndirilməsi üçün qeyri-məhdud sayda risk faktorlarının eyni vaxtda istifadəsini nəzərdə tutur.

Beynəlxalq və yerli təcrübə Kredit təşkilatları tərəfindən mümkün itkilərin məbləğini qiymətləndirmək üçün müxtəlif üsullardan istifadə olunur, onların əsas hissəsi ya bir faktorlu modellərdən, ya da eyni tip risk faktorları olan modellərdən istifadə edir. Analiz üçün kredit, bazar və digər risk faktorlarından eyni vaxtda istifadə edən modellər olduqca nadirdir. Bu vəziyyət kredit təşkilatlarına ümumilikdə bütün maliyyə portfeli üzrə mümkün məcmu zərərlərinin məbləğini adekvat qiymətləndirməyə imkan vermir. tək faktorlu modellər bir neçə risk faktorunda eyni vaxtda dəyişiklikləri nəzərə almağa imkan vermir.

Bank Nəzarəti üzrə Bazel Komitəsinin tövsiyələrində kredit təşkilatının kapital adekvatlığının ümumi riskin məbləğinin qiymətləndirilməsi ilə eyni kontekstdə qiymətləndirilməsi məsələlərinə böyük diqqət yetirilir. Təklif olunan metodologiyanın məqsədi müxtəlif növ risklərin reallaşdırılması prosesində kredit təşkilatının gələcəkdə üzləşə biləcəyi mümkün itkilərin kəmiyyətcə qiymətləndirilməsinə vahid yanaşmaların işlənib hazırlanmasıdır.

3624-U nömrəli Sərəncama əsasən, kredit təşkilatları risk iştahını (risk iştahını) müəyyən etməli, bunun əsasında risk və kapitalın idarə edilməsi strategiyasını daha da qura, orada hədəf risk və kapital strukturunu müəyyən etməli, habelə kapital adekvatlığının hədəf səviyyəsi. Risk iştahı kredit təşkilatının (qrupunun) səhmdar dəyərinin yaradılması, müəyyən edilmiş strateji məqsədlərə nail olunması (o cümlədən hədəf gəlirlilik göstəriciləri) prosesində qəbul etməyə hazır olduğu riskin (mümkün itkilərin) ümumi maksimum səviyyəsini əks etdirir. Formallaşdırılmış formada risk iştahı bankın qəbul etdiyi risklərin səviyyəsini əks etdirən kəmiyyət və keyfiyyət göstəricilərinin məcmusudur.

Bu göstəricilərin seçimi hər bir kredit təşkilatı tərəfindən müstəqil olaraq müəyyən edilir. AT ümumi görünüş bütün kəmiyyətlə ölçülə bilən risk növləri üçün risk iştahı ölçülərinin müəyyən edilməsi gözlənilir. Keyfiyyət göstəriciləri həm kəmiyyətlə, həm də kəmiyyətlə ölçülə bilən bütün risk növləri üçün müəyyən edilə bilər. Risk iştahını formalaşdırarkən kredit təşkilatının əsas vəzifəsi riskin müəyyən edilməsi prosesində müəyyən edilmiş bütün əhəmiyyətli riskləri əhatə etməkdir. Eyni zamanda, Rusiya Bankı yalnız kredit təşkilatı üçün əhəmiyyətli olan risklər üçün deyil, həm də bankın kapitalının adekvatlığı üçün risk iştahının yaradılmasını tövsiyə edir. Bu baxımdan risk iştahı cəmi kimi qəbul edilmir öz vəsaitləri kredit təşkilatının risk etməyə hazır olduğu, əksinə, kapitalın risk növləri və fəaliyyət sahələri üzrə bölüşdürüldüyü bir növ əlavə limitlər sistemi kimi. Müvafiq olaraq, risk iştahında müəyyən edilmiş hədlərin (kəmiyyət və keyfiyyət göstəriciləri) pozulması rəhbərlik üçün həyəcan siqnalı olacaq və bütün başqa şeylər bərabər olmaqla, strateji məqsədlərin yerinə yetirilməməsi təhlükəsi deməkdir.

Rusiya Bankı tərəfindən tövsiyə olunan risk iştahı göstəricilərinin siyahısı Cədvəldə verilmişdir. 5.1.

Cədvəl 5.1

Bank tərəfindən tövsiyə edilən risklərin qiymətləndirilməsi göstəricilərinin siyahısı

|

Göstərici |

İşçi qrupun şərhi |

|

biznes, gəlirin sabitliyi və keyfiyyəti, gələcəkdə gəlir əldə etmək imkanı və s. Eyni zamanda, kredit reytinqi təşkilatın kreditorları qarşısında öhdəliklərinin yerinə yetirilməməsi ehtimalını xarakterizə edir. Müvafiq olaraq, tələb olunan (iqtisadi) kapitalın müəyyən edilməsində etimad səviyyəsi seçilərkən hədəf kredit reytinqinə uyğun olan kredit təşkilatının defolt ehtimalı nəzərə alına bilər (ətraflı məlumat üçün 3.2.5.2-ci yarımbəndə baxın). Hədəf kapital adekvatlığı səviyyəsi daxilində müəyyən edilir strateji planlaşdırma. Kafilik səviyyəsi özlüyündə son deyil, rəhbərliyin və biznes benefisiarlarının məqsədlərini nəzərə alan nəticə göstəricisidir. |

|

|

Kredit təşkilatının (bank qrupunun) sərəncamında olan kapitalın adekvatlığının səviyyəsi, riskləri ödəmək üçün tələb olunan kapitalın (tələb olunan kapitalın) faizi kimi müəyyən edilir. |

Mövcud kapital iqtisadi kapitaldan çox olmalıdır, yəni. bu göstəricinin minimum dəyəri 100% müəyyən edilə bilər (İCAAP məqsədləri üçün tələb olunan və mövcud kapitalın müəyyən edilməsi üsulları 5.2.4, 5.2.5 və 5.2.6-cı yarımbəndlərdə verilmişdir). İqtisadi kapitalın qiymətləndirilməsinin xüsusiyyətlərini nəzərə alaraq, belə bir etalon tələbə cavab verməyə bilər və. 4.1 3624-U №-li Direktiv (“Kredit təşkilatı (bank qrupunun əsas kredit təşkilatı) kredit təşkilatının (bank qrupunun) uzunmüddətli, o cümlədən davamlı olaraq sabit fəaliyyətini təmin etmək məqsədilə risk iştahını müəyyən edir. stress ssenarilərində”). Bu tələbi nəzərə almaq üçün kredit təşkilatları əlavə kapital buferləri yaratmalı ola bilər (məsələn, kəmiyyəti müəyyən edilə bilməyən risklər, model riskləri, stress itkiləri, inkişaf üçün bufer və s.). Bu halda, hədəf dəyər 100%-dən yuxarı olacaq |

|

Kredit təşkilatının öz vəsaitlərinin (kapitalının) tənzimləyici kifayətlik göstəriciləri (əsas, əsas və məcmu kapital) |

395-P saylı Əsasnaməyə, 139-I saylı Təlimatlara və 509-P saylı Qaydalara baxın. Bu göstərici risk iştahında açıq şəkildə əks olunmaya bilər, çünki tənzimləyicinin tələblərinə əməl olunması şərti olaraq məcburidir. |

|

Göstərici |

İşçi qrupun şərhi |

|

planlaşdırma mərhələsində kapital çatışmazlığı ilə bağlı çətinlik çəkməyən maliyyə cəhətdən sağlam kredit təşkilatları üçün. Eyni zamanda, tənzimləyici tərəfindən müəyyən edilmiş kapitalın adekvatlığı limitlərinin pozulması (o cümlədən onun dəyərinin yüksək olduğu vaxtlarda kapitalın cəlb edilməsi zərurəti, müştərilərin xaricə axını və s.) ilə bağlı mənfi nəticələrin qarşısını almaq məqsədilə kredit təşkilatları qaydalara daha sərt məhdudiyyətlər qoya bilər |

|

|

Əhəmiyyətli risklərin müəyyən növlərini xarakterizə edən göstəricilər |

|

|

Kredit riski üçün: Tələb olunan həcmin mümkün itkilər üçün ehtiyatların formalaşmasına nisbəti risklə ölçülmüş kredit risklərinə;

|

Bu göstəricilərin hesablanması üsullarının müəyyən edilməsi istifadə olunan standartdan asılı olacaq. Maliyyə hesabatları. Kredit təşkilatının aşkarlıq dərəcəsindən asılı olaraq həm RAS, həm də MHBS əsasında kredit riskini xarakterizə edən göstəriciləri müəyyən etmək lazım gələ bilər. Ehtiyatlarla bağlı göstəricilərə alternativ olaraq kredit risklərinin fərdi portfelləri üzrə gözlənilən itkilər xidmət edə bilər. Kredit tələblərinin siniflərinə (seqmentlərinə) münasibətdə defoltun orta səviyyəsinin müəyyən edilməsi bankın mövcud statistikası əsasında mümkündür. Kredit təşkilatı cari istifadə edərsə (vaxt nöqtəsi) defolt ehtimalının təxminləri, sonra risk iştahı göstəriciləri biznes dövrünün proqnozlaşdırılan mərhələsi nəzərə alınmaqla formalaşdırılmalıdır. Yeni kredit məhsulları üçün defolt ehtimallarının hədəf dəyərləri xarici məlumat bazalarından və ya müvafiq seqmentlərdə ixtisaslaşmış şirkətlərin fəaliyyətinin qiymətləndirilməsindən istifadə etməklə formalaşdırıla bilər. |

|

Bank kitabının faiz dərəcəsi riski üçün:

|

2332-U nömrəli Sərəncama (0409127 “Faiz dərəcəsi riski haqqında məlumat” formasına uyğun olaraq hesabatların tərtib edilməsi və təqdim edilməsi qaydası), 15-1-3-6/3995 nömrəli məktuba baxın. Alternativ olaraq, iqtisadi kapitalın hesablanmasında istifadə olunanlar da daxil olmaqla, daxili metodlardan istifadə etməklə əldə edilmiş qiymətləndirmələrdən istifadə edilə bilər. |

|

Bazar riski üçün - maliyyə alətlərinin dəyərindəki dəyişikliklərdən itkiləri ödəmək üçün tələb olunan kapitalın məbləği |

511-11 nömrəli Qaydaya baxın. Alternativ olaraq, iqtisadi kapitalın hesablanmasında istifadə olunanlar da daxil olmaqla, daxili metodlardan istifadə etməklə əldə edilmiş qiymətləndirmələrdən istifadə edilə bilər. |

|

Göstərici |

İşçi qrupun şərhi |

|

Likvidlik riski üçün - həm bir ilə qədər, həm də bir ildən çox tələb və ödəmə müddətləri üçün aktivlər və öhdəliklər arasında maksimum fərq, kredit təşkilatının bir hüquqi və ya bankın vəsaitlərindən asılılığının hədləri. fərdi və ya bir məhsulu yerləşdirərkən vəsait toplamaq |

Bank qrupu üzrə likvidlik boşluqlarının proqnozlaşdırılması metodologiyasını müəyyən edərkən qrup/qrup üzvlərinin likvidliyinin idarə edilməsinin xüsusiyyətləri, habelə tənzimləyici və digər məhdudiyyətlər (likvidlik əmsalları, dövlət borclanması üzrə şərtlər və s.) nəzərə alınmalıdır. Ümumiyyətlə, kredit təşkilatının kapitalı likvidlik riskinin reallaşmasından qorunmaq/sığorta kimi tam istifadə edilə bilməz. Lakin risk iştahının müəyyənləşdirilməsinin bir hissəsi kimi, kredit təşkilatı əməliyyat və strateji planları nəzərə alaraq cari fəaliyyətində istifadə etdiyi likvidlik riski üçün eyni limitləri təyin edə bilər. |

|

Konsentrasiya riski üçün:

|

Qeyd etmək vacibdir ki, AML C ilə tənzimləyici yanaşma arasındakı əsas fərqlərdən biri məhz konsentrasiyanın nəzərə alınmasındadır. Eyni zamanda, söhbət təkcə kredit riskinin təmərküzləşməsindən deyil, həm də bütün digər risk növlərində, o cümlədən bazar riski və likvidlik riskində cəmləşmədən gedir. |

|

Keyfiyyət göstəriciləri |

|

|

Yeni bazarlara çıxmaq, yeni əməliyyatların həyata keçirilməsi (yeni məhsulların tətbiqi üzrə) barədə qərar qəbul edərkən risklərin qiymətləndirilməsi və müəyyən edilmiş risk iştahına uyğunluq |

Bu göstərici keyfiyyəti xarakterizə edir korporativ idarəetmə və risklərin idarə edilməsi sistemləri. Bu göstəriciyə nəzarət daxili audit xidməti tərəfindən həyata keçirilə bilər. Risklərin səviyyəsinin dəyişməsinə səbəb olan qərarların qəbulu ilə müşayiət olunan sənədlərdə risk iştahına daxil olan göstəricilərin qiymətləndirilməsi də daxil olmaqla risklərin idarə edilməsi xidmətinin rəsmi rəyi olmalıdır. |

|

İdarəetmə qərarlarının qəbulu zamanı risk və gəlirlilik nisbətinin qiymətləndirilməsi |

Belə göstəricilərin nümunələri Cədvəldə verilmişdir. 5.2 |

Kredit təşkilatları işin davamlılığını təmin etmək, müştərilər və qarşı tərəflər qarşısında öhdəlikləri yerinə yetirmək üçün risk iştahına digər göstəriciləri də daxil edə bilərlər. Bank praktikasında istifadə olunan risk iştahı ölçüləri arasında aşağıdakı qruplar fərqləndirilir (Cədvəl 5.2).

Cədvəl 5.2

Bank praktikasında istifadə olunan risk iştahı ölçüləri

|

Göstərici qrupu |

Şərh |

|

Daxili kapitalın adekvatlığının göstəriciləri |

Tələb olunan və mövcud kapitalın nisbətini xarakterizə edən göstəricilər |

|

Məcburi standartların dəyərləri |

Standartların hədəf səviyyəsinin kredit təşkilatının biznes planını və strategiyasını, bu göstəricilərin keçmişdə dəyişkənliyini (o cümlədən NCL, NSF (LOTT?) likvidlik göstəriciləri) nəzərə almaqla təyin etmək məqsədəuyğundur 1 . Hədəf limitlərinin müəyyən edilməsində mühafizəkarlıq dərəcəsi risklərin idarə edilməsi sisteminin inkişaf səviyyəsi ilə müəyyən edilir |

|

Məhsuldarlıq göstəriciləri |

R.E.V.A.(iqtisadi əlavə dəyər), dividend hədəfi, gəlirlilik RWA(risklə ölçülmüş aktivlər), gəlir dəyişkənliyi, riskə uyğunlaşdırılmış gəlirlər (o cümlədən RAROC), strateji planlaşdırma üfüqündə kredit təşkilatının itki ehtimalı və digər göstəricilər |

|

Konsentrasiya |

Konsentrasiya səviyyəsi biznes növləri, coğrafiya, sənaye və s. |

|

Likvidlik |

Likvidlik əmsalları (LCR, NS"FR), boşluqlar və digər göstəricilər |

|

Müxtəlif növ risklərdən itkilər |

Zərər dəyişkənliyi, riskin dəyəri, gözlənilən itkilərin göstəriciləri müxtəlif növlər risk, itkilərin nisbəti müəyyən növlər planlaşdırılan gəlirin məbləği riski |

|

Ehtiyatların əlavə yaradılması məbləğinin əməliyyat mənfəətinin məbləğinə nisbəti, ümidsiz borcların ehtiyatlarla örtülməsi göstəriciləri və s. |

|

|

Ümumi Risk Tədbirləri |

İqtisadi kapitalın miqdarı, VaR, Gözlənilən Kəmiyyət, Stressli VaR və s. |

|

Göstərici qrupu |

Şərh |

|

Stress testinin nəticələri |

Stress testinin nəticələri hətta stresli vəziyyətdə də davamlı fəaliyyətin (standartlara və digər əhəmiyyətli xarici məhdudiyyətlərə uyğunluq) mümkünlüyünü göstərməlidir. |

|

Uyğun edilməməsi əhəmiyyətli mənfi nəticələrə səbəb ola bilən göstəricilərin dəyərləri maliyyə sabitliyi kredit təşkilatı |

Belə göstəricilər dövlət borclanmasına dair şərtlərdə, digər tənzimləyici orqanlar tərəfindən müəyyən edilmiş əmsallarda göstərilən göstəricilər ola bilər. |

|

Keyfiyyət göstəriciləri və uyğunluq |

Kəmiyyəti müəyyən edilə bilməyən və ya çətin olan riskləri idarə etmək üçün prosesləri və siyasətləri müəyyən edən normativ tələblərə və müddəalara uyğunluq |

Aşağıda Avropa bankları tərəfindən istifadə olunan risk iştahı ölçülərinə dair nümunələr verilmişdir (Cədvəl 5.3).

Cədvəl 53

Avropa bankları tərəfindən istifadə olunan risk anietit metriklərinin nümunələri

|

əhatə etmişdir |

Risk metrikası |

Metrik Tərif |

dəyərlər |

|

|

Kredit, Bazar, Əməliyyat |

Adekvatlıq tənzimləyici kapital |

Minimum səviyyə I səviyyə kapital |

||

|

Stress ssenariləri vəziyyətində kredit, bazar, əməliyyat riski |

Əlavə tənzimləyici kapital |

Tənzimləyici kapitalın paylarında stress ssenarilərinin həyata keçirilməsi zamanı kapitalın əlavə istifadəsi |

||

|

Göstəricilər gəlirlilik |

Kredit, bazar, fəaliyyət göstərir |

Qayıtmaq RWA |

Risklə ölçülmüş aktivlərin gəlirliliyi |

|

|

Kredit |

Bütün risklər |

uzun müddətli kredit |

AA-dan A-a qədər |

|

əhatə etmişdir |

Risk metrikası |

Metrik Tərif |

dəyərlər |

|

|

Konsentrasiya |

Kredit |

ekspozisiya |

Biznes növləri, coğrafiya, sənaye sahələri üzrə konsentrasiya səviyyəsi |

|

|

Konsentrasiya riski |

İqtisadiyyat sektoru |

İqtisadiyyatın müəyyən sektoruna maksimum məruz qalma səviyyəsi |

||

|

Konsentrasiya riski |

Yüksək risk profili |

Ümumi kredit portfelində yüksək riskli pərakəndə müştərilər üçün nisbi risk |

||

|

Konsentrasiya riski |

Fərdi və ilk beş tərəfdaş tərəfindən konsentrasiya |

Fərdi qarşı tərəfə və Qrupun beş ən böyük müştərisinə maksimum məruz qalma səviyyəsi |

||

|

Likvidlik |

Likvidlik riski |

LCR (Likvidliyi əhatə etmə nisbəti) |

Stress ssenarisi zamanı 30 gün üfüqdə likvidlik kifayətliyinin qiymətləndirilməsi |

|

|

Likvidlik riski |

NSFR (.Xalis sabit maliyyələşmə nisbəti) |

Mövcud maliyyə vəsaitinin tələb olunan məbləğə nisbəti |

||

|

Likvidlik riskləri |

SFR (Struktur maliyyələşdirmə nisbəti) |

Struktur maliyyələşdirmə səviyyəsi (Struktur maliyyələşdirmə nisbəti) |

||

|

Likvidlik riski |

Törəmə müəssisələrin likvidliyi |

Bütün törəmə şirkətlər öz likvidliyini qoruyub saxlaya bilməlidir |

||

|

Likvidlik riski |

Kreditlərin və depozitlərin nisbəti ( Kreditin depozitə nisbəti |

Kreditin depozitə nisbəti |

||

|

Bütün növ risklər |

Orta itkilər |

Bankın il ərzində çəkə biləcəyi bütün risk növləri üzrə orta itkilər yeddi ildə bir dəfə |

|

əhatə etmişdir |

Risk metrikası |

Metrik Tərif |

dəyərlər |

|

|

Bütün növ risklər |

Bankın il ərzində çəkə biləcəyi bütün risk növləri üzrə 25 ildə bir dəfə böyük itkilər |

|||

|

Kredit, bazar, əməliyyat və reputasiya risklərinin reallaşdırılmasından gözlənilən itkilər |

Gözlənilir |

Bütün risk növləri üzrə Bankın il ərzində çəkə biləcəyi gözlənilən itkilər |

> Xalis əməliyyat gəliri - ehtiyatlar |

|

|

Kredit |

Risk dəyəri (risk dəyəri) |

Kredit riskləri portfelinin ümumi zərəri artıq olmamalıdır |

Risk iştahı parametrlərinin işlənib hazırlanmasında iştirak edən yeganə və ya kollegial icra orqanı maliyyə direktoru, təsərrüfat bölmələrinin rəhbərləri iştirak edirlər. Hədəf risk iştahı göstəricilərinin dəyərləri kredit təşkilatının nəzarət orqanları tərəfindən təsdiq edilməlidir.

Risk iştahı konsepsiyasını uğurla həyata keçirmək üçün istifadə olunan aşağıdakı yanaşmaları ayırd etmək olar:

- yuxarıdan aşağıya yanaşmaların birləşməsi ( yuxarıdan aşağı; kredit təşkilatının strategiyasına əsaslanan əsas ölçülərin müəyyən edilməsi) və aşağıdan yuxarı ( aşağıdan yuxarıya, altüst olmaq; biznes bölmələrinin məlumatları əsasında risk iştahı göstəricilərinin əldə edilməsinin təhlili);

- gündəlik planlaşdırmada və fərdi qərarların qəbulunda risk iştahından istifadə;

- risk iştahı ölçülərinin aydınlaşdırılması və dəqiqləşdirilməsi;

- şəffaf hesabat mexanizmlərinin tətbiqi və məsuliyyət bölgüsü.

Kredit təşkilatında risk iştahından istifadə prosesi aşağıdakı addımlardan ibarətdir:

- kredit təşkilatı səviyyəsində strategiya əsasında risk iştahının müəyyən edilməsi;

- kredit təşkilatı səviyyəsində hədəf risk iştahı göstəricilərinin planlı şəkildə yenilənməsi;

- üçün limit dəyərlərin və xəbərdarlıq siqnallarının tərifi əhəmiyyətli növlər riskə əsaslanan hədəf ölçüləri;

- ayrı-ayrı bölmələr və bütövlükdə kredit təşkilatı səviyyəsində risk iştahı göstəricilərinin monitorinqi;

- risk iştahı hesabatı.

Risk iştahının planlaşdırılmış yenilənməsi prosesi risk iştahı göstəricilərinin siyahısını, dəyərlərini və formalarını yenidən nəzərdən keçirmək və yeniləməkdən ibarətdir. Yeniləmə biznes planının hazırlanması ilə eyni vaxtda kredit təşkilatının strategiyası nəzərə alınmaqla həyata keçirilir. Təşkilatın risk profilində əhəmiyyətli dəyişiklik baş verdikdə, məsələn, yeni biznesin əldə edilməsi və ya strategiyada planlaşdırılmamış dəyişiklik nəticəsində risk iştahı göstəriciləri də yenilənməlidir. Əksər kreditorlar 1 illik olaraq risk iştahlarını yeniləyirlər.

Fərdi portfellər və bölmələr səviyyəsində risk iştahı ölçülərini kaskadlaşdırmaq və idarə etmək üçün limitlər və xəbərdarlıq siqnalları sistemindən istifadə olunur:

- Limit biznes bölməsinin əməliyyatlar aparması tələb olunduğu sərhəddir. Bu həddi aşmağa, bir qayda olaraq, yalnız ilkin ( ex ante) limit daxilində mövqenin razılaşdırılması və ya passiv şəkildə dəyişdirilməsi (məsələn, dəyişiklik nəticəsində bazar amilləri). Limitin pozulması intizam tənbehinə səbəb olur;

- xəbərdarlıq siqnalı ( tətik ) biznes bölməsinin gözlənilən əməliyyat səviyyəsinə uyğun gələn sərhəddir. Bu həddə çatdıqda məsul bölmə müvafiq riskin məhdudlaşdırılmasına yönəlmiş tədbirlər görür;

- göstərici siqnal səviyyəsi ( hədəf ) - biznes bölməsinin əməliyyatlarının həyata keçirilməsinin arzuolunan sərhədi. Bu həddi aşmaq heç bir hərəkət demək deyil və yalnız məlumat məqsədləri üçün istifadə olunur.

Risk iştahının monitorinqi monitorinq zamanı həyata keçirilən göstəricilərin müvafiq risk iştahı ölçüləri ilə müntəzəm müqayisəsidir. Monitorinq həm ayrı-ayrı təsərrüfat bölmələri səviyyəsində (müvafiq limitlərdən istifadənin hesablanması, xəbərdarlıq siqnallarının təhlili), həm də kredit təşkilatı səviyyəsində həyata keçirilir. Monitorinqin tezliyi metrikanın növündən (bazar riski göstəriciləri, məsələn, kreditdən daha tez-tez monitorinq edilir) və kredit təşkilatının yanaşmasından asılıdır. Bütün ölçülər sistemi ən azı ildə bir dəfə monitorinq edilir, bir çox banklar yarımillik və rüblük monitorinqə keçirlər.

AT beynəlxalq təcrübə risk iştahı göstəricilərinə əlavə olaraq, qəbul edilmiş risklərin səviyyəsini xarakterizə edən əlaqəli göstəricilərin bütöv bir sistemini müəyyən etmək adətdir. Mənbələr arasında terminologiya müxtəlifdir, ona görə də daha məşhur anlayışlardan biri aşağıda verilmişdir. Buna uyğun olaraq, kredit təşkilatlarına riskin üç səviyyəsini ayırmaq tövsiyə olunur: risk qabiliyyəti, risk iştahı, riskə dözümlülük.

Risk iştahının dəyəri ( risk iştahı) ns risk qabiliyyəti göstəricisini keçməlidir ( risk qabiliyyəti), bu, tənzimləyici və ya digər maraqlı tərəflər tərəfindən müəyyən edilmiş öz vəsaitlərinin (kapitalının) faktiki məbləği və məhdudiyyətlər daxilində Bankın qəbul edə biləcəyi riskin maksimum məbləğidir. Risk iştahının dəyəri risk tolerantlığı ilə müəyyən edilmiş həddlər daxilində olmalıdır (risk tolerantlığı). Risklərə dözümlülüyün aşağı həddi Bankın cari fəaliyyətinin səmərəliliyini təmin etmək üçün minimum tələb olunan risk miqdarını müəyyən edir.

Tolerantlıq, iştah və risk qabiliyyəti səviyyələri, bir qayda olaraq, ayrıca sənəd - Risk İştahı Bəyannaməsi və ya Risk İştahı Qaydası çərçivəsində müəyyən edilir. (Risk İştahı Çərçivəsi/Bəyanat). Risk profilinin müəyyən edilməsi prosesi (riskə məruz qalmanın bütün mümkün dərəcələri) biznesin inkişafı strategiyasının, cari biznes planının, riskin və kapitalın idarə edilməsi strategiyasının və işçilərin mükafatlandırma sisteminin müəyyənləşdirilməsi ilə sıx əlaqəli olan mütəmadi olaraq təkrarlanan iterativ bir prosesdir. kredit təşkilatı. Son məqsədşəffaf və qurmaqdır effektiv sistem götürülmüş risklərin səviyyəsi və onun biznesin və kapitalın gəlirliliyi ilə əlaqəsi haqqında məlumatın kredit təşkilatının bütün idarəetmə səviyyələrinə çatdırılması və bu məlumatların qərarların qəbulu prosesində istifadəsi. Belə bir prosesin qurulması prosesin yuxarıda göstərilən mərhələlərinin hər birini tənzimləyən daxili metodologiya və qaydalar sistemi olmadan, habelə risklər, o cümlədən risklər haqqında bütün məlumatları birləşdirməyə imkan verən aydın İT infrastrukturu olmadan mümkün deyil. idarəetmə hesabatı, vahid data marketdə.

- 1) Risk İştahı Bəyannaməsinin müddəalarının kredit təşkilatının bütün rəhbərliyinə çatdırılması, o cümlədən qeyri-məxfi məlumatların kənar istifadəçilərə açıqlanması prosesini müəyyən edir;

- 2) iki istiqamətli şəkildə formalaşır: yüksək səviyyəli məqsədlərə əsaslanan yuxarıdan aşağıya yanaşma və biznesin əməliyyatlar riskinə məruz qalmasının ətraflı başa düşülməsinə əsaslanan aşağıdan yuxarı yanaşma;

- 3) risk iştahının kredit təşkilatının risk mədəniyyətinə cəlb edilməsinə töhfə verir;

- 4) həddindən artıq yüksək səviyyəli risklərdən qorunmadır;

- 5) qərarların qəbulu prosesinə risk iştahını daxil edir;

- 6) dəyişən biznes proseslərinə və bazar şərtlərinə uyğunlaşır;

- 7) törəmə müəssisələrin riskləri də daxil olmaqla, istənilən növ riskə məruz qalan kredit təşkilatının bütün fəaliyyət növlərini əhatə edir.

Düzgün qurulmuş risk iştahı aşağıdakı tələblərə cavab verir:

- 1) kredit təşkilatının strategiyasının və biznes planının formalaşmasında istifadə olunan tarixi məlumatları və ilkin şərtləri nəzərə alır;

- 2) kredit təşkilatının qısa və uzunmüddətli inkişaf strategiyası, kapital planı və əmək haqqı sistemi ilə bağlıdır;

- 3) kreditorların, səhmdarların və tənzimləyicinin gözləntilərini nəzərə almaqla, kredit təşkilatının strateji məqsədlərinə nail olmaq üçün qəbul etməyə hazır olduğu risk səviyyəsini müəyyən edir;

- A) kredit təşkilatının götürdüyü risklərin hər birinin profilini (risklərə dözümlülük, risk iştahı, risk qabiliyyəti) müəyyən edir;

- 5) limitlər sisteminə çevrilə bilən və gələcəkdə risklərin toplanması və kapitalın bölüşdürülməsi üçün istifadə oluna bilən kəmiyyət göstəriciləri daxildir;

- 6) kredit təşkilatının bütün biznes növlərinə münasibətdə müəyyən risk növündən çəkinmə dərəcəsini əks etdirən keyfiyyət göstəricilərini özündə əks etdirir;

- 7) strateji məqsədləri nəzərə almaqla kredit təşkilatı daxilində fəaliyyət növləri və bölmələr arasında risk qavrayışının bütövlüyünü və eyniliyini təmin edir;

- 8) kredit təşkilatının benefisiarlarına hansı hadisələrin müəyyən edilmiş risk iştahı səviyyələrinin pozulmasına gətirib çıxara biləcəyini və strateji məqsədlərə nail olmamaq təhlükəsi yarada biləcəyini aydınlaşdırmaq üçün stress testindən və ssenari təhlilindən keçirilə bilər.

- Baxın EY araşdırması Risk İdarəetmənin Yenidən Düşünülməsi. URL: http://www.ey.com/Publication/vwLUAssets/EY-rethinking-risk-management/$FILE/EY-rethinking-risk-managemcnt.pdf.

- Effektiv risk iştahı çərçivəsi üçün prinsiplər. Maliyyə Sabitliyi Şurası, 2013.

- Effektiv risk iştahı çərçivəsi üçün prinsiplər.

“Risk iştahı” anlayışı kifayət qədər gəncdir, onun yaranması müəssisə risklərinin idarə edilməsi konsepsiyasının inkişafı ilə əlaqələndirilə bilər. “Risk iştahının” dəqiq tərifi hələ formalaşmayıb, lakin riskin atributunun həmişə fərdlərin və insanların üzləşdiyi qeyri-müəyyənlik olacağı açıq-aydın görünür. hüquqi şəxsləröz fəaliyyətləri zamanı. Bu baxımdan obyektiv risk (fors-major), bazar riski (kredit riski, likvidlik riski, vergi riski, investisiya riski), əməliyyat/istehsal riski.

Buna baxmayaraq, şirkətin risk idarəçiliyinin qurulmasında ilk addım birbaşa “risk iştahını”, başqa sözlə, subyektin özü üçün məqbul hesab etdiyi risk ölçüsünü müəyyən etmək olacaq. Beləliklə, "risk iştahı" səviyyəsinə subyektin strategiyası təsir edəcək və "risk iştahı" özü risklərin idarə edilməsi prosesinin bütün digər komponentlərinin inkişaf dərəcəsinə təsir edəcəkdir. Beləliklə, risk iştahı nə qədər yüksək olarsa, risklərin idarə edilməsi prosesləri bir o qədər az təfərrüatlı və etibarlı olacaqdır. Lakin bu o demək deyil ki, yüksək “risk iştahı” qurmaq subyekt üçün arzuolunmazdır. Hamısı asılıdır iqtisadi mümkünlüyü risklərin idarə edilməsi proseslərinin həyata keçirilməsi üçün resurs xərcləri və risklər zamanı mümkün itkilər.

Beləliklə, risk iştahı və audit riski necə əlaqəlidir? Dünya praktikasının göstərdiyi kimi və İSA-da nə öz əksini tapmışdır ( Beynəlxalq Standartlar audit), yoxlanılan müəssisənin fəaliyyətini öyrənmədən və fəaliyyətlə bağlı riskləri qiymətləndirmədən maliyyə hesabatları ilə bağlı hər hansı əsaslı əminlik ifadə etmək mümkün deyil. Müəssisənin risklərinin başa düşülməsi müəssisənin məqsəd və strategiyalarının başa düşülməsindən irəli gəlir və maliyyə hesabatlarında mümkün təhriflərin müəyyən edilməsinə xidmət edir, risklərin idarə edilməsi prosesinin başa düşülməsi isə daxili nəzarət sisteminin başa düşülməsi kimi xidmət edir ki, bu da risklərin müəyyənləşdirilməsinə xidmət edə bilər. maliyyə hesabatlarında əhəmiyyətli təhrif riskləri və rəhbərliyin daxili nəzarətə münasibəti haqqında anlayış əldə etmək.nəzarət.

Auditorun nöqteyi-nəzərindən, yoxlanılan müəssisədə yaxşı qurulmuş risklərin idarə edilməsi prosesi müəssisənin özünün məlumatlarından istifadə etməklə risklərin öyrənilməsi üçün vaxtın azaldılmasına, daxili nəzarətin bəzi komponentlərinin etibarlılığına inamın yaranmasına və həcmi azalda bilər. audit prosedurları haqqında.

Auditin bir hissəsi kimi risk-iştah kateqoriyasının formalaşması aşağıdakı kimi təqdim edilə bilər:

Başqa sözlə, “risk-iştah” kateqoriyası müvafiq strategiya əsasında qalıq risklə bağlı daha hansı tədbirlərin görüləcəyini müəyyən edir. Şirkət aqressiv siyasət yeritməyə qərar verərsə, onun “risk iştahı”nın səviyyəsi durmadan artır. Buna əsaslanaraq auditor audit riskini artırmalı və audit prosedurlarının həcmini artırmalıdır.

Nəhayət, şirkətdə səmərəsiz risklərin idarə edilməsinin təkcə şirkətin özü üçün deyil, həm də auditor üçün mənfi maliyyə və reputasiya nəticələrinə səbəb olduğu bir nümunə verək. Bu, Britaniyanın British Sky Broadcasting (BSkyB) şirkəti ilə yüksək səviyyəli sınaqdır sistem inteqratoru Hewlett-Packard Korporasiyasına məxsus Electronic Data Systems Corp. 2000-ci ildə BSkyB EDS-ə müştəri xidməti (CRM) sistemləri üçün İT həllini həyata keçirmək üçün 48 milyon funt sterlinqlik müqavilə verdi. Müqavilə iki ildən sonra xitam verildi, BSkyB öz mütəxəssisləri ilə icranı tamamladı və EDS-i tender zamanı göstərilən xidmətlərin həcmini və keyfiyyətini çaşdırdığına görə məhkəməyə verdi. EDS menecerlərinin "risk iştahı" satış mərhələsində BSkyB-nin verdiyi vədləri inteqratorun real imkanları ilə məhdudlaşdırmaq və müqavilədə faktiki olaraq göstəriləcək xidmətlərin həcmini aydın şəkildə ifadə etmək üçün çox yüksək oldu. EDS şirkətinin auditorunun EDS-nin öhdəliklərini yerinə yetirməməsi ilə əlaqədar mümkün riskin kifayət qədər qiymətləndirilməsini həyata keçirmədiyi qənaətinə gəlmək olar.

Sonda mən bir daha qeyd etmək istərdim ki, risklərin qiymətləndirilməsinin təşkilatın fəaliyyətində təkcə təsərrüfat subyekti tərəfindən deyil, həm də bu qurumun maliyyə hesabatlarının auditini həyata keçirən auditor şirkəti tərəfindən də rol oynayır. Şirkətin risk iştahının səmərəsiz idarə olunması və auditor tərəfindən ona kifayət qədər diqqət yetirilməməsi hər iki tərəf üçün mənfi nəticələrə səbəb ola bilər.

Daria Plisko

auditor köməkçisi BLcons Group