Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл. Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю. Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

Модель расчета точки безубыточности предприятия

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Этапы расчета точки безубыточности по А.Д. Шеремету

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Точка безубыточности. 2 формулы расчета

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

Пример расчета точки безубыточности в Excel

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

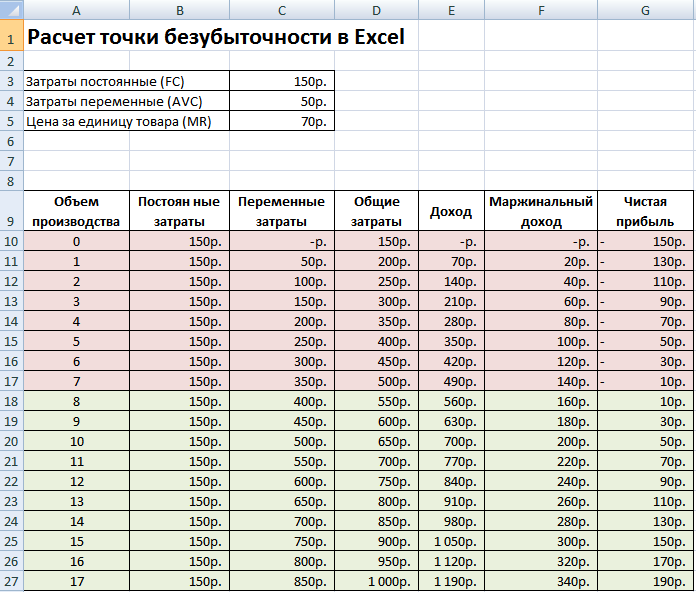

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Колонка постоянные затраты = C3

Переменные затраты =A10*$C$4

Общие затраты = Переменные + постоянные затраты = B10+C10

Доход = A10*$C$5

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

| Пользователи | Цель использования |

|

Внутренние пользователи |

|

| Директор по развитию/продажам | Расчет оптимальной цены за единицу товара, расчет уровня издержек, когда предприятие может быть еще конкурентоспособным. Расчет и составление плана продаж |

| Собственники/Акционеры | Определение объема производства, при котором предприятие станет рентабельным |

| Финансовый аналитик | Анализ финансового состояния предприятия и уровня его платежеспособности. Чем дальше предприятия от точки безубыточности, тем выше ее порог финансовой надежности |

| Директор производства | Определение минимально необходимого объема производства продукции на предприятии |

|

Внешние пользователи |

|

| Кредиторы | Оценка уровня финансовой надежности и платежеспособности предприятия |

| Инвесторы | Оценка эффективности развития предприятия |

| Государство | Оценка устойчивого развития предприятия |

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Здравствуйте! Сегодня поговорим про точку безубыточности и про то, как ее рассчитать.

Любой человек, решивший , в первую очередь думает о том, и получить прибыль. При ведении предпринимательской деятельности существуют издержки производства – это все расходы на изготовление и сбыт продукции. Их вычитают из общей выручки от продаж в денежном выражении, получая положительный (прибыль) или отрицательный (убыток) результат. Для успешного функционирования предприятия необходимо знать границу перехода выручки в прибыль. Это и есть точка безубыточности.

Что такое точка безубыточности

Объем производства, при котором все полученные доходы смогут только перекрыть совокупные затраты – это точка безубыточности (с англ. break-even point – точка критического объема).

То есть это такой минимальный размер выручки в денежном выражении или произведенный и реализованный объем продукции в количественном выражении, компенсирующий лишь все издержки производства.

Достижение этой точки означает, что компания не работает в убыток, но еще и не получает прибыли. Результат деятельности равен нулю. С каждой последующей единицей проданного товара предприятие получает прибыль. Другие названия этого термина: порог рентабельности, критический объем производства.

Для чего нужно знать точку безубыточности

Значение этого показателя важно для оценки текущего финансового состояния предприятия, а также для экономического планирования на перспективу. Точка безубыточности дает возможности:

- Определить целесообразность расширения производства, дилерской сети, освоения новых технологий и видов продукции;

- Оценить платежеспособность и финансовую стабильность, что важно для владельцев компании, инвесторов и кредиторов;

- Проследить изменение показателя в динамике и выявить узкие места в производственном процессе;

- Рассчитать и спланировать план продаж;

- Определить допустимую величину снижения выручки или количество проданных единиц товара, чтобы не уйти в убыток;

- Рассчитать влияние изменения цены, издержек производства и объема реализации продукции на финансовый результат.

Какие данные нужные для расчета точки безубыточности

![]()

Для правильного расчета показателя необходимо понимать разницу между постоянными и переменными затратами.

А также знать следующие данные:

- Цена 1 единицы продукции или услуг (Р);

- Объем произведенной и проданной (в классической модели расчета) продукции в натуральном выражении (Q);

- Выручка от реализованной продукции (В). Для вычисления порога в натуральном выражении этот показатель необязателен;

- Постоянные затраты (Зпост.)– это издержки производства, не зависящие от объема продукции. На протяжении длительного времени они не меняются.

К ним относится:

- Зарплата и страховые взносы инженерно-технических работников и управленческого персонала;

- Арендная плата за здания, сооружения;

- Налоговые отчисления;

- Амортизационные отчисления;

- Платежи по кредитам, лизингу и другим обязательствам.

5. Переменные затраты (Зпер)– это издержки производства, которые увеличиваются или уменьшаются в зависимости от роста или падения производства товаров или объема оказанных услуг. Значение показателя может варьироваться в широких пределах, моментально реагируя на любые изменения в деятельности компании.

К этим затратам относится:

- Стоимость сырья, комплектующих, запчастей, полуфабрикатов;

- Зарплата и страховые отчисления основных производственных рабочих и персонала, работающего по сдельной оплате труда;

- Электроэнергия, горюче-смазочные материалы (ГСМ), топливо;

- Транспортные расходы.

Разделение всех затрат на постоянные и переменные носит условный характер и применяется в классической модели расчета точки безубыточности. Специфика ряда хозяйствующих субъектов подразумевает более уточненное выделение затрат в отдельные виды по экономическому смыслу.

В частности, издержки производства дополнительно могут быть:

- Условно-постоянные. Например, аренда склада является постоянной составляющей, а затраты на хранение и перемещение складских запасов – это переменная составляющая;

- Условно-переменные. Например, плата за амортизацию (износ) основного оборудования является постоянной величиной, а затраты на плановые и текущие ремонты – это переменная величина.

Системы учета затрат на разных предприятиях отличаются (например, стандарт-костинг, директ-костинг, вэрибл-костинг и др.). Существует разделение переменных затрат на индивидуальные для каждого продукта, разграничение постоянных затрат на фиксированные и отдельные на каждый товар и т.д.

В данной статье будет подробно рассмотрена классическая модель вычисления точки безубыточности для одного продукта, а также приведен пример расчета с несколькими видами товаров.

Формула расчета показателя

Математическим методом точку безубыточности (сокр. BEP) рассчитывают как в денежном, так и в натуральном выражении. Все зависит от особенностей конкретного предприятия. При расчете по классической модели с участием одного товара (или нескольких – тогда берутся усредненные данные) учитываются допущения по ряду факторов:

- Постоянные затраты в пределах заданного объема производства остаются неизменными (этот уровень называется релевантным). Это касается также переменных затрат и цены;

- Выпуск продукции и себестоимость готовых изделий увеличиваются или уменьшаются линейно (прямо пропорционально);

- Производственная мощность на протяжении заданного интервала расчетов постоянна;

- Номенклатура продукции не меняется;

- Влияние размера запасов несущественно. То есть величина незавершенного производства имеет незначительные колебания и вся произведенная продукция отпускается покупателю.

Этот экономический показатель не стоит путать со сроком (точкой) окупаемости проекта. Он показывает время (месяцы, годы) через которое компания начнет получать прибыль от вложенных инвестиций.

Точка безубыточности в денежном выражении

Формула расчета покажет минимальный размер выручки, который окупит все затраты. Прибыль при этом будет нулевая.

Рассчитывается следующим образом:

![]()

В знаменателе разница между выручкой и переменными затратами – это маржинальный доход (МД). Его можно рассчитать и на 1 единицу продукции, зная, что выручка равна произведению цены на объем:

B = P*Q,

МД на 1 ед. = P — Зпер. на 1 ед.

Для определения точки безубыточности по другой формуле, находят коэффициент маржинального дохода (Кмд):

![]()

![]()

Итоговое значение в обеих формулах будет одинаковым.

Точка безубыточности в натуральном выражении

Формула расчета покажет минимальный объем продаж для покрытия всех издержек производства при нулевой прибыли. Рассчитывается следующим образом:

![]()

Каждая следующая проданная единица товара сверх этого критического объема будет приносить предприятию прибыль.

При известном значении ВЕРнат. можно рассчитать ВЕРден.:

ВЕРден. = ВЕРнат. * P

Как рассчитать точку безубыточности в Excel

В программе Microsoft Office Excel провести вычисление точки безубыточности очень удобно. Между всеми данными легко установить требуемые формулы и построить таблицу.

Порядок составления таблицы

Вначале необходимо завести показатели затрат и цены. Предположим, что постоянные затраты составляют 180 р., переменные затраты 60 р., цена за 1 единицу товара 100 р.

Значение в столбцах будет следующим:

- Объем производства заполняем самостоятельно, в нашем случае возьмем интервал от 0 до 20 штук;

- Постоянные затраты =$D$3;

- Переменные затраты =А9*$D$4;

- Валовые (общие) затраты =В9+С9;

- Выручка (доход) =А9*$D$5;

- Маржинальный доход = Е9-С9;

- Чистая прибыль (убыток) = Е9-С9-В9.

Данные формулы в ячейках нужно провести по всему столбику. После заполнения значений по объему производства таблица примет следующий вид:

Начиная с 5-й единицы продукции, чистая прибыль стала положительной. До этого выручка не перекрывала совокупные (общие) издержки производства. Прибыль при этом равняется 20 р., то есть формально это не совсем верная точка безубыточности. Точное значение объема при нулевой прибыли можно вычислить:

![]()

То есть точка безубыточности математически считается при объеме производства 4,5 шт. Однако экономист берет в расчет 5 шт. и значение выручки 480 р. считается точкой безубыточности, так как произвести и продать 4,5 шт. товара невозможно.

Добавим к таблице еще 2 столбца с расчетом кромки безопасности (запас прочности, маржа безопасности) в денежном выражении и в процентах (КБден. и КБ%). Этот показатель говорит о возможном размере снижения выручки или объема производства до точки безубыточности. То есть насколько далеко предприятие находится от критического объема.

Рассчитывается по формулам:

- Вфакт.(план) – выручка фактическая или планируемая;

- Втб – выручка в точке безубыточности.

В данном примере берется значение выручки фактической. Когда планируют объем продаж и прибыль, то используют значение плановой выручки чтобы рассчитать необходимый запас прочности. В таблице эти столбцы будут рассчитываться следующим образом:

- Кромка безопасности в руб. = E9-$E$14;

- Кромка безопасности в % = H10/E10*100 (расчет ведется начиная с объема производства 1 шт., так как деление на ноль запрещено).

Безопасной границей считается значение кромки безопасности выше 30%. В нашем примере изготовление и продажа 8 шт. товара и больше означает стабильное финансовое положение компании.

Итоговая таблица примет вид:

Алгоритм построения графика

Для наглядности построим график. Выбираем Вставка/Точечная диаграмма. В диапазон данных включаем валовые (общие) затраты, выручку, чистую прибыль. По горизонтальной оси будет объем производства в шт. (он выбирается из значений первого столбца), а по вертикальной – суммы затрат и выручки. В результате получится три наклонных линии.

Пересечение выручки и валовых затрат – это точка безубыточности. Она соответствует значению чистой прибыли 0 (в нашем примере 20 р. при количестве продукции 5 шт.) по горизонтали и минимально необходимому значению выручки для покрытия общих затрат по вертикали.

Можно построить и более подробный график, включающий в себя помимо вышеприведенных показателей постоянные, переменные затраты и маржинальный доход. Для этого последовательно добавляют в диапазон данных указанные ряды.

Как воспользоваться готовой таблицей в Excel

Чтобы вычислить точку безубыточности вам достаточно подставить свои исходные данные, а также в первом столбце ввести значения объема производства. Если их много, то для ускорения работы можно в ячейке А10 написать, например: =А9+1 и провести эту формулу вниз. Таким образом, интервал между значениями объема составит 1 шт. (ввести можно любое число).

- Скачать готовый файл excel для расчета точки безубыточности

Пример расчета точки безубыточности

Для примера возьмем предпринимателя, торгующего в летних ларьках арбузами. Товар у него один, цена в разных точках города одинакова. Арбузы закупаются оптом в южных регионах и доставляются на продажу в центральную Россию. Бизнес сезонный, но стабильный. Исходные данные следующие:

Необходимо определить минимально допустимый объем продаж арбузов и пороговое значение выручки для покрытия всех затрат.

Порядок расчета математическим методом

Цена 1 арбуза взята средняя, так как все они имеют разный вес. Этими колебаниями можно пренебречь. Для расчета точки безубыточности в натуральном выражении воспользуемся известной формулой:

Для вычисления точки безубыточности в денежном выражении необходимо знать количество проданных арбузов за месяц и сумму переменных затрат на этот объем:

- Qза месяц = 36000/250 = 144 арбуза,

- Зпер. на объем за месяц = 130*144 = 18720 р.

Первые два значения дают точку безубыточности при нулевой прибыли, но объем проданных арбузов будет 91,67 шт., что не совсем корректно. Третье значение рассчитано исходя из критического объема продаж 92 арбуза в месяц.

Текущая выручка за месяц и объем продаж выше точки безубыточности, следовательно предприниматель работает с прибылью.

Дополнительно определим величину кромки безопасности:

Уровень выше 30% считается допустимым, значит, бизнес спланирован правильно.

Порядок расчета графическим методом

Точку безубыточности можно рассчитать и графическим методом, без предварительного проведения расчетов. Для этого по горизонтальной оси абсцисс откладывают объем выпуска в штуках, а по вертикальной оси ординат – суммы выручки и общих затрат (наклонные линии) и постоянных затрат (прямая линия). Далее чертят вручную или строят диаграмму на компьютере по исходным данным.

В результате построения графика точка безубыточности окажется на пересечении линий выручки и общих затрат. Это соответствует объему продаж в 91,67 арбуза и выручке 22916,67 р. Заштрихованные области показывают зоны прибыли и убытков.

Приведенная модель расчета для одного продукта отличается простотой анализа и вычисления точки безубыточности. Хорошо подходит для компаний с устойчивым рынком сбыта без резкого колебания цен.

Вместе с тем вышеприведенный расчет имеет следующие недостатки:

- Не учитывается сезонность и возможные колебания спроса;

- На рынке может вырасти вследствие появления прогрессивных технологий, новых маркетинговых ходов;

- Цены на исходное сырье могут измениться;

- Для постоянных и «крупных» покупателей возможно предоставление скидок.

Таким образом, данные расчета точки безубыточности рассматривают в комплексе со многими факторами и другими экономическими показателями.

Планирование безубыточности на предприятии

На основании полученных значений точки безубыточности проводится анализ текущей конъюнктуры рынка и выделяются наиболее значимые факторы, влияющие на . Планирование дальнейшей работы заключается в прогнозировании издержек производства и конкурентной рыночной цены. Эти данные используются в расчете плана производства и безубыточности, которые входят в общий финансовый план компании. Для успешного функционирования предприятия проводится контроль над соблюдением утвержденных целей.

Последовательные этапы планирования безубыточности:

- Анализ текущего положения дел в компании и продаж . Выявляются сильные и слабые стороны и определяются с учетом внутренних и внешних факторов. Оценивается работа служб снабжения, сбыта, уровень менеджмента на предприятии, рациональность производственного процесса. Из внешних факторов принимается во внимание доля рынка, подконтрольная компании, деятельность конкурентов, изменение потребительского спроса, политическая и экономическая ситуация в стране и т.д;

- Прогноз будущих цен на выпускаемую продукцию с учетом оценки всех факторов из п.1 . Планируется допустимый диапазон наценки. Исследуются альтернативные варианты сбыта на новые рынки или перестройка предприятия на выпуск схожих товаров в случае неблагоприятной ситуации на текущем рынке;

- Рассчитываются постоянные, переменные затраты и себестоимость продукции . Планируется объем незавершенного производства на всех этапах производства. Формируется потребность в основных и оборотных средствах и источники их приобретения. Дополнительные возможные расходы по кредитам, и другим обязательствам также учитываются в издержках производства;

- Выполняется расчет точки безубыточности . Определяется необходимая величина кромки безопасности. Чем более нестабильны внешние факторы, тем больше должен быть запас прочности. Далее рассчитываются объемы выпуска и продаж товаров на уровне кромки безопасности;

- Планирование ценовой политики компании . Определяются цены на продукцию, которые позволят достичь необходимого объема продаж. Еще раз пересчитывается точка безубыточности и кромка безопасности. При необходимости пункты 3 и 4 повторяются с целью изыскания резервов снижения себестоимости для достижения необходимых значений по запасу прочности;

- Принятие окончательного плана безубыточности и продаж с разделением по периодам . Производится утверждение данных по точке критического объема.

- Контроль безубыточности , разбиваемый на несколько составляющих: контроль всех статей расходов, общей себестоимости, плана продаж, поступления платежей от покупателей и др. На предприятии всегда должно быть понимание того насколько текущее финансовое положение соответствует запланированному уровню безубыточности.

Пример расчета для магазина

На примере магазина, торгующего несколькими видами товаров, рассмотрим вариант решения многопродуктовой задачи. Это музыкальные инструменты и сопутствующие изделия: электрогитара (А), бас-гитара (Б), усилитель звука (В), акустическая гитара (Г). У магазина есть постоянные затраты, а также индивидуальные переменные затраты на каждый вид товара. Закупаются они у разных поставщиков и приносят свой размер выручки.

Исходные данные следующие:

| Товар | Выручка от продажи товара, тыс. р. | Индивидуальные переменные затраты, тыс. р. | Постоянные затраты, тыс. р. |

| А | 370 | 160 | 400 |

| Б | 310 | 140 | |

| В | 240 | 115 | |

| Г | 70 | 40 | |

| Всего | 990 | 455 | 400 |

Магазин достаточно большой, но структура выручки по видам товаров существенно не меняется. Ассортимент и цены на них различны, поэтому рациональней рассчитать порог рентабельности в денежном выражении. Для решения этой задачи используем формулы и методы из директ-костинга, предполагающего диапазон точек безубыточности для такого случая:

![]()

Кз. пер. – коэффициент доли переменных затрат в выручке.

![]()

В следующей таблице вычислим его для каждого вида товаров и общий для всего магазина. А также рассчитаем маржинальный доход (Выручка – индивидуальные переменные затраты) и его долю в выручке:

| Товар | Маржинальный доход, тыс. р. | Доля маржинального дохода в выручке | Кз. пер. (доля переменных затрат в выручке) |

| А | 210 | 0,37 | 0,43 |

| Б | 170 | 0,55 | 0,45 |

| В | 125 | 0,52 | 0,48 |

| Г | 30 | 0,43 | 0,57 |

| Всего | 535 | 0,54 | 0,46 |

После вычисления Кз. пер. для всего магазина средняя точка безубыточности будет равна:

Теперь рассчитаем этот показатель по самому оптимистичному прогнозу. Его называют маржинальной упорядоченностью по убыванию. Из таблицы видно, что наиболее рентабельные товары – это А и Б.

Вначале магазин будет продавать их и суммарный маржинальный доход (210+170=380 тыс. р.) почти перекроет постоянные затраты (400 тыс. р.). Оставшиеся 20 тыс. р. будут получены от продажи товара В. Точка безубыточности равняется сумме выручки от всех перечисленных продаж:

Наиболее пессимистичный прогноз продаж – это маржинальная упорядоченность по возрастанию. Вначале продаваться будут товары Г, В и Б. Маржинальный доход с них (125+30+170=325 тыс. р.) не сможет перекрыть постоянных затрат магазина (400 тыс. р.). Оставшаяся сумма 75 тыс. р. будет получена от продаж товара А. Точка безубыточности будет равна:

Таким образом, все три формулы дали разные результаты. По сути, оптимистичный и пессимистичный прогнозы дают интервал вероятных точек безубыточности магазина.

Дополнительно вычислим кромку безопасности в денежном выражении и в процентах по средней точке безубыточности:

Хотя магазин и работает прибылью, запас прочности ниже 30%. Пути улучшения финансовых показателей заключаются в уменьшении переменных затрат и увеличении продаж по товарам Г и В. А также необходимо более детально проверить постоянные затраты. Возможно, найдутся резервы их уменьшения.

Пример расчета для предприятия

Для примера возьмем предприятие по производству бытовых растворителей объемом 1 литр. Компания небольшая, цены меняются редко, поэтому рациональней рассчитать порог рентабельности в натуральном выражении (количество бутылок).

Исходные данные следующие:

Расчет будет следующим:

Получившееся значение совсем недалеко от фактического объема (3000 шт.).

Дополнительно посчитаем кромку безопасности в штуках (по формуле аналогичной в денежном выражении) и в процентах:

Таким образом, предприятие работает на грани безубыточности. Необходимы срочные меры по улучшению финансового положения: пересмотр структуры постоянных затрат, возможно зарплата управленческого персонала завышена. Стоит детально разобраться с издержками, формирующими переменные затраты. Первоочередное направление их снижения – поиск новых поставщиков сырья.

Написание бизнес-плана невозможно без расчета точки безубыточности по формуле. Ведь полученное число – это рубеж, после которого начинается прибыль компании. В статье покажем, как эту точку считают в разных ситуациях и приведем примеры.

О чем вы узнаете:

Что такое точка безубыточности, и как ее вычислять

Готовы назвать постоянные и переменные издержки (т.е. расходы) компании на продукт или на его реализацию? Ну, хотя бы их примерное значение?

Если да, то вы способны вычислить для фирмы такую точку, в которой еще нет прибыли, но уже отсутствует убыток. Так называемую точку безубыточности компании (англ. break-even point или BEP). Преодолевая этот рубеж, организация начинает зарабатывать прибыль.

Директора магазинов могут брать формулу расчета точки безубыточности, чтобы определить, сколько единиц товара им нужно продать по данной цене, чтобы достичь минимальной прибыли.

Вычисление используется для планирования, определения правильности для стратегии на будущее и даже для расчета материальной мотивации сотрудников!

Подробнее о разработке системы мотивации персонала

Для определения BEP необходимо знать:

- количество постоянных издержек - сумма, не изменяющаяся от объема продаж (например, аренда торговой площади магазина или зарплата управляющего персонала);

- размер переменных затрат - увеличивается или уменьшается и зависит от объема реализации (к примеру, стоимость производства (приобретения) товара);

- цена, по которой продается товар (услуга).

Получать отчеты о расходах и доходах можно в товароучетной программе Бизнес.Ру. Благодаря подробным отчетам о движении денежных средств у вас появится возможность проводить необходимые расчеты для определения эффективности вашего бизнеса.

Как посчитать точку безубыточности: формулы

Есть несколько основных формул расчета точки безубыточности бизнеса. Одна основана на количестве реализованных единиц продукции, а другая – на стоимости продаж.

Точка безубыточности в натуральном выражении: формула

Расчет выглядит так:

BEP = Постоянные издержки ÷ (Цена - Переменные издержки)

Важно! При расчете в штуках постоянные издержки указываются как сумма всех расходов для фирмы. При этом цена и переменные издержки вычисляются в расчете на единицу изделия.

Разберем составляющие формулы:

- Постоянные затраты. Как отмечалось выше, постоянные расходы не зависят от количества проданных товаров, таких как арендная плата за торговую площадь или производственные помещения, компьютеры и программное обеспечение. Постоянные расходы также включают плату за рекламу и фиксированную оплату труда.

- Знаменатель уравнения, цена за вычетом переменных затрат, в экономике называется маржинальным взносом.

Маржинальный взнос – разница между ценой продажи и переменных затрат. Таким образом, если вы продаете товар за 100 рублей, а стоимость материалов и рабочей силы составляет 40 рублей, тогда маржинальный взнос составляет 60 рублей. Эти 60 рублей затем используются для покрытия постоянных расходов. Если после этого остаются деньги, это ваша чистая прибыль.

Таким образом, если ваши продажи равны вашим постоянным и переменным затратам, вы достигли точки безубыточности. Речь о чистой прибыли или убытке в размере 0 рублей. Любые продажи за пределами этой точки способствуют вашей чистой прибыли.

Следите за вашими продажами и управляйте складскими запасами с помощью товароучетной программы Бизнес.Ру. С ней вы можете контролировать объемы продаж, проверять продавцов, подсчитывать рентабельность продукции и устраивать распродажи.

Пример расчета точки безубыточности

Предприниматель Иван имеет постоянные затраты, складывающиеся из аренды, амортизации активов, заработной платы и налогов на имущество. Эти постоянные расходы составляют до 60 000 рублей. Он занимается пошивом спортивных костюмов. Переменные затраты рассчитаны как 800 рублей за единицу. Костюмы он собирается продавать по 2000 рублей за каждый.

60 000 / (2000 - 800) = 50 единиц

Следовательно, Ивану необходимо произвести и продать 50 спортивных костюмов в месяц, чтобы покрыть общие расходы: фиксированные и переменные.

Следовательно, 51-й проданный спортивный костюм приносит прибыль, до этого 50 штук являются просто безубыточными.

Формула расчета точки безубыточности в денежном выражении

Показатель безубыточности в денежном выражении рассчитывается, когда товар находится в разных ценовых категориях, и считать в единицах не имеет смысла.

Например, если магазин косметики продает лаки по 100 рублей и духи по 15 000 рублей.

Расчет выглядит более сложным, так как надо найти маржинальный доход, затем его коэффициент (индекс).

Можно рассчитывать индекс, исходя из цены и из выручки.

Если мы берем за основу цену, то маржинальный доход определяется по формуле:

где MR – маржинальный доход;

Р – цена (price);

AVC – переменные затраты на ед. товара.

Для предпринимателя Ивана из примера выше маржинальный доход равен 2000 - 800 = 1200 рублей.

Для Ивана KMR= 800 / 1200 = 0,67

Другой способ вычисления индекса берет за основу выручку. Рассчитаем маржинальный доход по формуле:

В этом случае:

TR – выручка компании;

VC – совокупные переменные издержки.

По формуле KMR=MR/TR вычисляется индекс маржинального дохода.

Например, выручка у Ивана – 100 000 рублей, тогда как переменные издержки – 40 000 рублей.

MR = 100 000 - 40 000 = 60 000.

KMR = 60 000 / 100 000 = 0,6

Зная этот индекс (коэффициент), подставим его в следующую формулу расчета точки безубыточности:

где ВЕР – точка безубыточности,

FC – постоянные издержки;

KMR – индекс маржинального дохода.

Для предпринимателя Ивана BEP = 60000 / 0,6 = 100 000 рублей.

Иногда для определения точки используются расчеты с графиком или с помощью Excel.

Расчёт с построением графика

Для наглядности точку безубыточности вычисляют при помощи графика.

Надо нарисовать оси и по вертикали обозначить денежные единицы, а по горизонтали – штуки.

Линии издержек будет пересекать график валовой выручки (тоже наклонная линия).

В определенном месте валовая выручка пересечет линию переменных издержек. В этом месте находится точка безубыточности.

На графике также можно увидеть пороговую выручку и пороговый объем продаж (то есть те объемы, на которые надо выйти, чтобы получать хотя бы нулевую прибыль).

Рисунок - Определение точки безубыточности на графике

Точка безубыточности: формула в Excel

Точка безубыточности вычисляется в Excel с помощью заполнения таблицы. Представим готовые формулы и алгоритм, чтобы вы смогли сделать расчет за пять минут.

1. Указываем количество: нужно обозначить переменные и постоянные издержки, а также цены, как это сделано в таблице ниже. При этом переменные затраты следует отметить за единицу продукции:

2. Ниже составляем таблицу, в которой будут рассчитаны валовые затраты, выручка, маржинальный доход и прибыль.

Если вы будете рисовать аналогичные таблицы в тех же ячейках, воспользуйтесь готовыми формулами:

- Постоянные затраты $D$3;

- Переменные затраты А9*$D$4;

- Валовые затраты В9+С9;

- Выручка (доход) А9*$D$5;

- Маржинальный доход Е9-С9;

- Чистая прибыль Е9-С9-В9.

Как использовать анализ безубыточности: 5 областей деятельности

Определение точки безубыточности – не конец всех расчетов. При подсчете цифр можно обнаружить, что вам необходимо реализовывать больше товаров, чем вы предполагали, чтобы достичь хотя бы нулевой выручки.

Если вы сделали расчет точки безубыточности по формуле при составлении бизнес-плана, надо выбрать, что необходимо сделать:

- поднять цены;

- сократить расходы;

- сделать и то, и другое.

Важно! Если вы придумали идею продажи уникальных товаров в интернете, надо понять, будут ли эти товары успешными на рынке. Анализ безубыточности определяет количество продуктов, которые нужно продать, но нет гарантии, что они будут продаваться в принципе.

Существующие предприятия проводят этот анализ перед запуском нового продукта или услуги, чтобы определить, стоит ли потенциальная прибыль затрат на запуск.

Этот анализ не просто полезен для планирования запуска. Вот несколько способов, как компании могут использовать формулу расчета точки безубыточности в повседневной деятельности и планировании.

Повысить ли цены

Если анализ показывает, что вам надо продать большое количество товаров за желаемый период времени, то можно проверить стоимость этого товара на рынке. Возможно, окажется, что ваша цена находится ниже рынка.

Установите среднюю цену, вы всегда сможете опустить ее, чтобы устроить распродажу.

Подсчитывать рентабельность продукции, анализировать себестоимость и наценку можно в товароучетной программе Бизнес.Ру. С ней вы с легкостью сможете прогнозировать продажи, делать закупки на основе анализа прибыли, проводить распродажи, и устанавливать автоматические скидки.

Использовать ли более дешевые материалы или снизить оплату труда

Если хочется быстрее достичь точки безубыточности, то можно обратить внимание на материалы и оплату труда. Узнайте, как вы можете поддерживать желаемый уровень качества товаров и обслуживания при снижении затрат.

Самое простое – сократить размер собственной зарплаты, чтобы быстрее достичь точки безубыточности.

Например, если Иван из нашего примера, которому для достижения точки безубыточности надо продать 50 костюмов, сократит себе зарплату на 7 тысяч рублей, то это снизит расходы до 53 тысяч рублей в месяц.

Подставим значения в ту же формулу:

53 000 / (2000-800) = 44 166 единиц. Следовательно, если зарплата управляющего снизится, то можно выйти на безубыточность с более низким показателем.

То же произойдет, если Иван будет использовать более дешевый трикотаж для пошива одежды, получив себестоимость одной вещи в 600 рублей:

60 000 / (2000-600) = 42 857 единиц.

Таким образом, можно быстрее достичь цели, не повышая цену.

Расчет для новых товаров

Если вы собираетесь запустить новый продукт, расчет точки безубыточности необходим. Обратите внимание на новые переменные и фиксированные затраты, такие как оплата за дизайн и продвижение.

Подробнее о том, как продвинуть новый товар на рынок,

Использование точки нулевой прибыли для планирования будущего

Если вы понимаете, сколько денег надо заработать, чтобы выйти в ноль, легче определить долгосрочные цели. Например, если вы хотите расширить свой бизнес и переехать в помещение с более высокой арендной платой и большим трафиком, вы можете определить, сколько еще вам нужно продать, чтобы покрыть все постоянные расходы.

Для расчета материальной мотивации

Понимая, сколько товара нужно продать и сколько денег заработать, чтобы стать безубыточным, вы можете планировать мотивационные инструменты. То есть устанавливать нормы продаж, свыше которых продавцы получают дополнительные бонусы.

Прозрачную систему мотивации сотрудников можно установить в программе Бизнес.Ру. Так ваши подчиненные будут понимать, сколько и за что заработали. Устанавливайте им планы, распределяйте задачи по степени важности, отслеживайте процент выполнения.

Примеры расчёта точки безубыточности по формуле

Пример расчета точки безубыточности для магазина

Определим точку безубыточности для хозяйственного магазина, в котором широкий товарный ассортимент, поэтому рассчитывать количество продаж нет смысла. Надо посчитать точку безубыточности по формуле в денежном выражении.

Постоянные расходы магазина:

- аренда, включающая коммунальные платежи;

- зарплата персонала и управляющего;

- страховые взносы;

- реклама.

Переменные расходы магазина:

- закупка товара.

Занесем их в две таблицы.

|

Постоянные расходы |

Сумма руб. |

Товар продается с наценкой, и выручка составит 1 250 000 рублей.

Размер маржинального дохода: 1 250 000 – 500 000 = 750 000

Коэффициент маржинального дохода: 750 000 / 1 250 000 = 0,6

Точка безубыточности рассчитывается: 270 000 / 0,6 = 450 000 рублей.

Что делать магазину, если точка безубыточности выше, чем объем продаж?

Владелец небольшого магазина может попробовать сократить свои расходы, однако такая экономия может стать критической ошибкой бизнеса. Есть шанс попасть в «спираль падения».

Суть «спирали падения» в том, что сокращение расходов может повлиять:

- на качество обслуживания (например, при сокращении должности продавца-консультанта);

- на качество самого товара, который продается (вы будете выбирать более дешевые бренды, а продавать с более серьезной наценкой).

При ухудшении качества вы поймете, что часть клиентов ушли к конкуренту, поэтому прибыль опять снизилась. Если владелец магазина снова сократит расходы, возврата к положительной выручки не будет: клиентов станет еще меньше, и в итоге бизнесмен потеряет все вложенные деньги.

Есть версия, что понятие «Черная пятница» возникло в розничной торговле, чтобы отметить точку безубыточности. Дело в том, что большинство ритейлеров получает основной доход в последние пять недель года (подготовка к католическому Рождеству и Новому года). До этого – просто работает, чтобы выйти в ноль. Прибыль позволяет сделать запасы «на черный день».

Надо ли при подсчете точки безубыточности учитывать оплату труда собственника?

Этот вопрос задают множество владельцев бизнеса. Зарплату владельца компании необходимо учитывать в постоянных расходах при подсчете точки безубыточности, так оплата труда будет фиксированной. Сколько – определять вам, но она должна быть выше штатного персонала.

Многие собственники магазинов в итоге терпят крах, так как:

- не планируют собственную зарплату в первый год;

- ставят минимальную собственную зарплату, меньше кассира или уборщицы.

Не платить зарплату можно только в случае, если вы не являетесь управляющим или менеджером, а отходите от дел, нанимая менеджера со стороны. Однако так случается крайне редко, если мы говорим о малом бизнесе.

Пример расчета точки безубыточности для предприятия

Рассчитаем точку безубыточности для малого предприятия по изготовлению жидкости для мытья стекол автомобилей.

Возьмем такие показатели:

- постоянные расходы малого предприятия – 50 000 рублей;

- переменные расходы на изготовление 1 емкости жидкости (сырье) – 50 рублей;

- оптовая цена – 80 рублей.

Находим точку безубыточности: 50 000 / (80 - 50) = 1666.6.

Таким образом, предприятию надо продать 1667 единиц стеклоомывайки, чтобы выйти в плюс.

Пример расчёта для предприятия общепита

Точка безубыточности для ресторана или кафе помогает определить требуемый средний чек и количество гостей, которых надо обслужить в день. Советуем определять этот показатель до открытия ресторана, при планировании и определении перспектив рынка общепита.

Подробнее о тенденциях и перспективах рынка общепита

Надо определить переменные и постоянные издержки, которые включают продуктовую закупку, аренду, зарплату поваров, официантов и прочих работников, расходы на маркетинг.

Например, постоянные расходы ресторана – 150 000 рублей, тогда как на приготовление одного блюда (в среднем) необходимо продуктов на 130 рублей. Блюдо продается с наценкой за 280 рублей.

Вычислим, какое количество блюд надо продать, чтобы выйти на нулевую прибыль.

150 000 / (280 - 130) = 1000 штук в месяц. Следовательно, надо обслужить по 34 гостя в день, которые съедят по одному блюду.

Если надо вычислить не количество проданных блюд, а средний чек в день, то для начала определим коэффициент маржи.

Размер маржинального дохода с одного блюда: 280 - 130 = 150 рублей.

Коэффициент маржинального дохода: 150 / 280 = 0,53.

Точка безубыточности рассчитывается 150 000 / 0,53 = 283018.9 рублей.

Таким образом, ресторану следует продавать на 283 019 рублей в месяц или на 9434 рублей в день.

Таким образом, если поднять средний чек с 280 рублей до 350 в день (например, путем настойчивого предложения напитка), то ресторану потребуется всего 27 посетителей, чтобы достигнуть точки безубыточности.

Пример расчета для услуг сервисной компании

Рассчитаем точку безубыточности для сервисной компании, чьи основные показатели таковы:

- средняя стоимость одной услуги – 3000 рублей;

- совокупность постоянных затрат (на аренду, персонал, канцелярские расходы, рекламу) – 250 000 рублей;

- переменных издержек нет.

В натуральном выражении точка безубыточности рассчитывается так:

BEP = Постоянные издержки / Стоимость одной услуги = 250 000 / (3000 - 0) = 83,3. Таким образом, сервисной компании надо продать как минимум 84 ед. услуг в месяц (то есть обслужить 84 клиентов), чтобы выйти в ноль.

В стоимостном выражении точка безубыточности совпадает с совокупностью постоянных затрат, так как в фирме отсутствуют переменные издержки.

Для удобства расчета предпринимателям советуют использовать таблицы Excel, куда заносят данные о переменных и постоянных затратах, а также цены за единицу товара.

Для расчета необходимо воспользоваться формулами:

Изменяя в таблице цифры в графе «Объем производства», определим, при выпуске (продаже) какого количества единиц фирма найдет точку безубыточности.

Таким образом, при выпуске (продаже) 12 товаров компания «вышла в ноль». 13-я единица уже приносит прибыль.

Вывод. Точку безубыточности можно вычислить различными способами, в натуральном выражении или в денежных единицах. При планировании показатель помогает определить, стоит ли вообще заниматься бизнесом при таких затратах. Также точка нулевой прибыли помогает планировать мотивационные программы для продавцов-консультантов магазина и определить, на сколько надо повысить средний чек ресторану, чтобы не закрыться из-за убытков.

В любой области предпринимательской деятельности бизнесмены сталкиваются с проблемой расчета убытков и прибыли по существующим проектам.

Другими словами, когда вложенные деньги станут приносить реальную прибыль. Для этого используется точка безубыточности, формула.

Правильно рассчитанная формула точки безубыточности способна показать, насколько рассматриваемый инвестиционный проект будет эффективным и как скоро он окупится, каков риск потери вложенных денег. Предприниматель либо ТОП-менеджмент компании должен принять решение, вкладывать ли средства в инвестиционный проект, либо его стоит отложить, а расчет уровня безубыточности играет тут ключевую роль.

Точка безубыточности: что это такое?

Точка безубыточности (формула) показывает необходимый уровень производства и последующей продажи продукции для покрытия всех растрат и издержек.

Другими словами, это объем реализованной продукции, при котором прибыль фирмы равняется нулю.

Измеряется коэффициент в денежном и натуральном эквиваленте.

В практическом выражении показатель служит отличным индикатором размера производства и реализации продукции (услуг), где первоначальные расходы фирмы полностью покрываются поступающим денежным потоком. Коэффициент используется менеджерами компании в процессе создания и анализа будущего проекта.

Чем выше уровень безубыточности компании, тем выше показатель ее платежеспособности и, как следствие, финансовой устойчивости. Если же значение коэффициента безубыточности возрастает, это говорит о наличии структурных проблем внутри фирмы, оказывающих негативное влияние на извлечение прибыли.

Возможности и преимущества использования

- Возможность вычислить, на какое значение можно снизить выручку, дабы в будущем не оказаться в убытке. Особенно важно, если наблюдается рост фактической выручки над расчетной.

- Способность определить структурные проблемы компании, связанные с временным изменением уровня безубыточности.

- Возможность определить перспективность нового инвестиционного проекта, а также сроки, при которых он сможет полностью окупиться.

- Простота использования.

- Расчет уровня безубыточности позволяет выявить взаимозависимость стоимости продукции с объемами ее реализации конечным потребителям. Дает возможность рассчитать наиболее выгодный ценовой порог предлагаемой продукции.

Использование формулы точки безубыточности наиболее эффективно на рынках, характеризующихся низким уровнем конкуренции, а также устойчивым спросом со стороны потребителей.

Глобализация всех уровней рынков создает переменчивый спрос на отечественную продукцию.

Практика применения

Использование точки безубыточности происходит в различных целях.

Использование точки безубыточности происходит в различных целях.

Наиболее используемыми направлениями, а также целями применения данного коэффициента являются внешние и внутренние пользователи.

Внешние пользователи:

- Государство. Производится оценка устойчивости развития проверяемого предприятия.

- Инвесторы. Аналитика эффективности используемой стратегии развития.

- Кредиторы. Анализ платежеспособности предполагаемого инвестиционного проекта.

Внутренние пользователи:

- Руководитель производственного процесса. Выявление минимального уровня производства товара.

- Акционеры (собственники). Определение уровня рентабельности фирмы.

- Директор по продажам. Анализ будущих расходов, влияния конкуренции, нахождение оптимального ценового соотношения, составление плана продаж.

Практическое использование уровня безубыточности позволяет принять эффективные решения управленческого характера, определить финансовую устойчивость фирмы, а также определить показатель критического производства.

Формула

Точка безубыточности в денежном (стоимостном) выражении (порог рентабельности), формула:

Показатель безубыточности = FC / KMR

- Где, FC – растраты, не зависящие от производственного процесса (аренда помещений, налоговые вычеты, заработная плата административному персоналу).

- KMR – стоимость реализованной продукции.

По итогам расчета, может быть определен критический объем выручки, при которой уровень убытка достигнет нулевой отметки.

Точка безубыточности в натуральном выражении. Для выявления уровня безубыточности в натуральном выражении следует использовать следующие показатели:

- Переменные расходы (AVC);

- Стоимость единицы реализуемой продукции (Р);

- Постоянные расходы на объем выпускаемого товара (FC).

Расчет ведется по следующей формуле: FC / (P – AVC)

По итогам расчета будет получен критический объем реализованной продукции в ее натуральном выражении.

Прибыль от продаж – это конечный результат деятельности фирмы. В этой статье подробно описаны формулы расчета прибыли и применение результатов для повышения коэффициента доходности.

Модель использования показателя

В процессе расчета коэффициента всегда используются следующие допущения:

- Затраты на выпуск продукции и его объем имеют линейную зависимость.

- Показатель производственных мощностей постоянен, структура выпускаемого продукта неизменна.

- Переменные затраты, также как и стоимость продукции не меняются.

Запасы готовой продукции на складах незначительны и не искажают конечного уровня безубыточности фирмы.

Этапы расчета формулы

Выделяют три ключевых этапа для эффективного определения точки безубыточности фирмы:

- Сбор полного пакета данных для его скрупулезного анализа. Оценка объемов производства, прибыли, продаж и убытков.

- Определение объема постоянных и переменных расходов. Выявление зоны безопасности.

- Оценка требуемых объемов продажи продукции для обеспечения финансовой стабильности фирмы в будущем.

По существу, задачей становится определение предельных минимальных уровней финансовой устойчивости компании на расчетное в анализе время.

Выявление инструментов для увеличения границ зоны безопасности.

Перед тем как приступить к расчету уровня безубыточности важно понять, какие расходы фирмы классифицируются как постоянные, а какие растраты являются переменными.

К переменным расходам относятся заработная плата рабочих, технологические нужды предприятия, закупка полуфабрикатов, приобретение комплектующих, энергия

Постоянными растратами компаний являются арендная плата, дополнительная оплата труда рабочих (управленческого и административного уровня), амортизационные отчисления и т. п.

Пример расчета точки безубыточности для компании

Приведем пример, как рассчитать точку безубыточности. Для демонстрации используем расчет безубыточности для предприятия.

Приведем пример, как рассчитать точку безубыточности. Для демонстрации используем расчет безубыточности для предприятия.

Многие фирмы малого и среднего уровня специализируются на выпуске однородного продукта, с характерно одинаковой стоимостью.

Следовательно, для компании наиболее рационально делать расчет в натуральном выражении. Стоимость изделия составляет четыреста рублей. Постоянные и переменные затраты указаны в таблице.

| Постоянные | Рубли в тыс. | Переменные (единица выпускаемого продукта) | Стоимость в единицах (руб.) | Объем производства | Рубли (тыс.) |

| Общие расходы | 80 | Отчисления с зарплаты | 20 | 1000 шт. | 20 |

| Растраты на услуги ЖКХ | 20 | Расходы на закупку полуфабрикатов | 90 | 1000 шт. | 90 |

| Зарплата сотрудников | 100 | Приобретение материалов (на весь процесс производства) | 150 | 1000 шт. | 60 |

| Отчисления амортизационного характера | 100 | Зарплата основных рабочих | 60 | 1000 шт. | 60 |

| Итог | 300 | 320 | 320 |

Согласно расчету по формуле, точка безубыточности будет составлять:

ВЕР = 300 000 / (400 – 320) = 3750 штук.

Следовательно, компании надо создать не менее 3750 единиц продукции для выхода на уровень стопроцентной окупаемости. Превышение указанного уровня будет означать выход фирмы на получение реальной прибыли.

Точка безубыточности довольно просто поддается расчету, если имеется полный спектр данных. Но важно учесть, что при расчете используются рад допущений. В частности:

- Фирма оставляет предыдущий ценовой порог даже при повышении объемов реализации товара, хотя в реальности, особенно на протяжении длительного времени, данное предположение недопустимо.

- В процессе реализации выпускаемой продукции всегда имеется определенный процент остатка. В примере его нет.

- Формула безубыточности использовалась по отношению к единой категории товаров. Если в реальности будет иметь место несколько категорий продукции, структура должна оставаться постоянной.

Расходы составлены в неизменном виде. В реальности, при увеличении уровня продаж, показатель расходов также будет повышен.

Заключение

В заключение можно сказать, что точка безубыточности представляет собой крайне важный коэффициент в вопросах планирования объемов реализации продукции, производства товаров. Точка безубыточности позволяет вывести точное соотношение между прибылью и растратами, а также принять решение по вопросу ценовой политики.

Спектр применения точки безубыточности довольно широк. Формула активно используется во всех сферах предпринимательской деятельности, особенно в вопросах планирования инвестиционного проекта, а также принятия решений на стратегическом уровне.

Видео на тему

Один инвестор решил выйти на пенсию через 15 лет. Каждый месяц он инвестирует 20 тысяч рублей.

Цель эксперимента - жизнь на дивиденды в размере 50 тысяч рублей в месяц. Публичный портфель позволит следить за движениями и при желании присоединяться к нему. @dividendslife

На изображении отчётливо видно, что уровень постоянных издержек неизменен с течением времени, переменные же, напротив, планомерно растут. Таким образом, точка отсчёта совокупных издержек (переменные + постоянные) берёт своё начало с величины постоянных издержек и устремляется всё выше и выше по мере увеличения объёма производства. Также на графике имеется прямая выручки, описывающая динамику поступления денежного потока. И в месте пересечения этих двух прямых (совокупных издержек и выручки) образуется вожделенная точка безубыточности. Всё просто.

Итак, формула расчёта точки безубыточности:

ТБ = ПоИ / (Ц — ПеИ)

- ТБ — точка безубыточности,

- Ц — цена единицы продукции/услуги,

- ПоИ — постоянные издержки,

- ПеИ — переменные издержки.

По результатам расчёта мы узнаем объём безубыточного сбыта в количественном выражении. Если же нам нужна ТБ в денежном эквиваленте, то достаточно полученное значение умножить на цену. Вот и все дела. А, если говорить по-простому, то то, что мы видим в знаменателе (разница между ценой и переменными издержками), то это ни что иное, как грязная прибыль (маржа) с каждой единицы продукции, которая идёт на покрытие постоянных издержек. А главная задача бизнеса — это как можно быстрее погасить постоянные издержки этой самой маржой и перейти к накоплению прибыли. А чем больше потенциальная прибыль на данном рынке, тем выше запас финансовой прочности предприятия. Иными словами:

ЗФП = ПО — ТБ

- ЗФП — запас финансовой прочности,

- ПО — потенциальный оборот,

- ТБ — точка безубыточности.

Вот, собственно, и всё. Для определения своей первой точки безубыточности этой информации вам должно хватить с головой. В своей деятельности мне частенько приходилось браться за калькулятор и производить подобные расчёты. Затем я немного облегчил свой труд и завёл таблицу в программе Excel, где уже есть все необходимые формулы и расчёт превратился в банальную операцию сродни похода в магазин за хлебом. я прилагаю, пользуйтесь сколько влезет! Думаю, он и вам высвободит немалое количество времени. При этом на всё про всё у вас уйдёт не более 5 минут, да и наглядный график точки безубыточности в Excel вы тоже получите.

А теперь давайте рассчитаем точку безубыточности на конкретном примере, воспользовавшись предложенным инструментом. Предположим, у нас с вами есть магазин женской одежды и мы выходим на рынок небольшого регионального города. Наша первоочередная задача — посчитать точку безубыточности и на основе получившейся зависимости, скорректировать цену (средний чек), т. е. найти оптимальное соотношение ЦЕНА/КОЛИЧЕСТВО. Итак, поехали:

- Открываем файл ().

- Вносим примерный усреднённый уровень цены. На основании нашего прайса (а, быть может, выгрузки из 1С или чего-то подобного) вносим 3 000 руб.

2. Внимательно заполняем элементы постоянных издержек. Наш с вами магазин нуждается в 223 000 руб. ежемесячно.

3. Тоже самое проделываем с переменными. В нашем примере закупочная цена единицы товара равна примерно 1 450 руб.

4. Итог : точка безубыточности магазина одежды равна 144 шт. (или 144 * 3000 руб. = 432 000 руб.) Теперь осталось проанализировать полученные результаты и поиграть со входящими параметрами, подобрав, тем самым, наиболее оптимальное соотношение. Например, вас не устраивает получившийся объём необходимого сбыта, вам он кажется слишком большим в ваших реалиях и это продиктовано, скажем, небольшой пропускной способности вашего магазина или конверсией в покупку. В этом случае вы можете запросто уменьшить это количество за счёт небольшого увеличения среднего чека. Верно и обратное: вам не нравится завышенная цена… Смело снижайте её за счёт более выгодного места или делайте ставку на продвижение. Думаю, вы поняли.

И последнее, обращаем внимание на график. Если точка безубыточности считается для отображения в вашем бизнес плане, то учтите, что прямая прибыли однозначно не должна взмывать вверх с первых же дней продаж, а прямая совокупных издержек не должна быть параллельна горизонтальной оси. У грамотного инвестора моментально возникнет ощущение, что ему пытают вкрутить хобот в ухо 🙂 Всегда помните, что все расчёты вы производите в первую очередь для себя, а зачем обманывать себя любимого!)