Ни одна торговая фирма не обходится без оперативного учета проданного товара, и конечно же, самое распространенное бухгалтерское решение на территории нашей страны – «1С:Бухгалтерия» дает возможность вести необходимый учет продаж товара в розницу.

Для этого потребуется включить соответствующую функциональную опцию в разделе «Администрирование/Функциональность/Торговля»*.

*Может потребоваться настройка интерфейса для отображения функциональности.

Рисунок 1.Включение опции

Розничные торговые продажи в бухгалтерской программе отражаются стандартным документом, входящим в конфигурацию «Отчет о розничных продажах». Открывается документ в режиме предприятия из раздела «Продажи».

Рисунок 2.Расположение и открытие документа

Рисунок 2.Расположение и открытие документа

В программе для бухучета розничный торговый объект рассматривается как складское помещение. Большое значение имеет настройка для розничного склада: автоматизированный это торговый объект или неавтоматизированный*.

*Автоматизированная торговая точка отличается тем, что каждый день известно, сколько и какого товара было продано на торговом объекте, неавтоматизированная – ежедневной информации нет, а учет ведется по общей розничной выручке.

Автоматизированный или неавтоматизированный торговый объект настраивается в типовом справочнике «Склады»/поле «Тип склада».

Рисунок 3.Настройка склада для розничных торговых продаж

Рисунок 3.Настройка склада для розничных торговых продаж

Торговые продажи через автоматизированную торговую точку (АТТ)

Реализацию товаров в АТТ необходимо вводить посредством документа «Отчет о розничных продажах». Он делает проводки в 1С по бухучету и налоговому учету, в том числе и на оприходование денег в кассу.

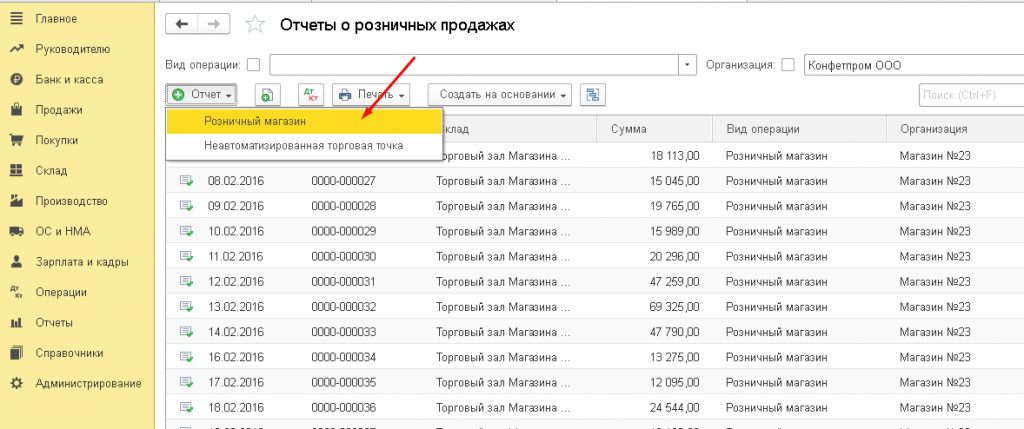

Документ о продаже товара можно ввести вручную. Для этого в списке нужно нажать «Отчет»/«Розничный магазин»*.

Рисунок 4.Создание продажи в АТТ вручную

Рисунок 4.Создание продажи в АТТ вручную

*Для того чтобы указать программе, что магазин является автоматизированной торговой точкой, необходимо выбрать соответствующий тип склада «Розничный магазин».

Рисунок 5.Выбор розничного склада в документе

Рисунок 5.Выбор розничного склада в документе

Счет кассы при создании документа вручную подставляется автоматом 50.01/«Касса организации». Также возможно выбрать счета 50.02/«Операционная касса» и 50.04/«Касса по деятельности платежного агента».

Имеется возможность указать, как отражать НДС: включать в сумму/отражать сверху/ не учитывать.

Рисунок 6.Выбор отражения НДС в документе

В документе можно выбрать (предварительно создать, если ее нет) статью о движение денежных средств (статья ДДС). Ее потребуется заполнять, если организация формирует отчет формы №4 «Отчет о движении денежных средств».

Через кнопки «Добавить» или «Подбор» необходимо добавить в созданный документ проданный товар, указав его необходимое количество. Цена заполняется автоматом по типу цены, указанному в документе, если на дату документа в системе есть установленная цена. Счет учета товаров, ставка НДС и счет учета доходов подтягиваются автоматом из ранее созданных для номенклатуры настроек. Субконто 90 счета подтягивается из карточки номенклатуры из поля «Номенклатурная группа».

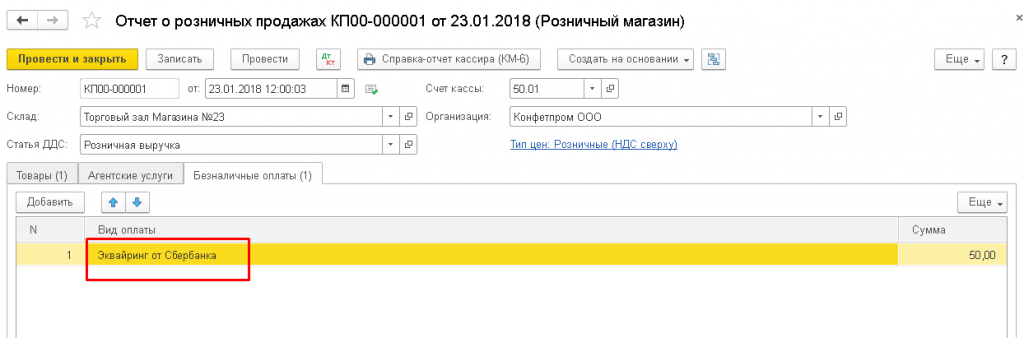

В документе можно показать и учесть оплату от розничного покупателя банковской карточкой или банковским кредитом. Для этого на закладке «Безналичные оплаты» надо ввести сумму оплаты карточкой, выбрав оплату платежной картой из справочника «Вид оплаты».

Рисунок 7.Отражение безналичной оплаты в документе

Рисунок 7.Отражение безналичной оплаты в документе

Проводки в 1С отразят: выручку от реализации/поступление полученных наличных денег в кассу за минусом суммы безналичной оплаты/оплата картой/ выделение НДС.

Рисунок 8.Отражение продажи в бухгалтерском и налоговом учете

Рисунок 8.Отражение продажи в бухгалтерском и налоговом учете

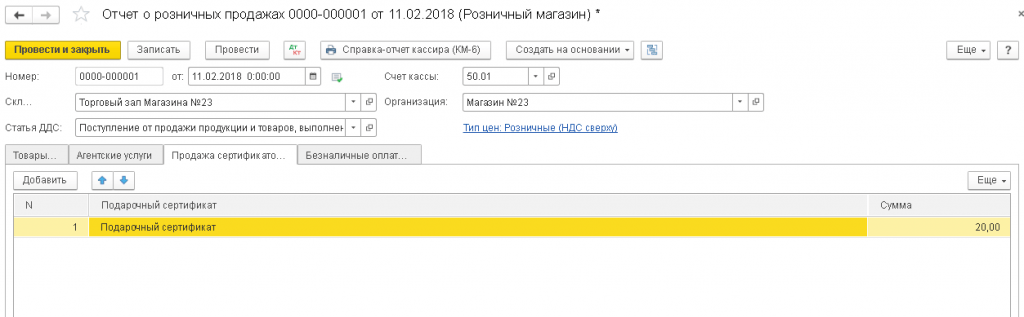

Также оплату можно отразить подарочным сертификатом на соответствующей вкладке.

Рисунок 9.Отражение оплаты сертификатом

Рисунок 9.Отражение оплаты сертификатом

Если организация при продаже товара в розницу выступает торговым агентом, это отражается на вкладке «Агентские услуги».

Из документа есть можно распечатать КМ-6 (Справка-отчет кассира-операциониста).

Оприходование выручки от продажи в денежную кассу предприятия оформляется документом принятия денег «Поступление наличных» с такой операцией, как «Розничная выручка», которую можно оформить на основе документа о розничных реализациях. Этот документ не формирует проводок ни по бухгалтерскому, ни по налоговому учету (т.к. проводки выполняет документ «Отчет о розничных продажах»), но попадает в отчет «Кассовая книга».

Рисунок 10.Кассовая книга

Рисунок 10.Кассовая книга

Поскольку в большинстве магазинов устанавливают кассовое оборудование/фискальные аппараты, розничные продажи также можно оформлять с помощью чеков: в конце дня при закрытии смены автоматом создается документ «Отчет о розничных продажах», в котором аккумулируются все продажи по чекам за день.

Рисунок 11.Отражение продажи чеками и закрытие смены в конце дня

После закрытия смены автоматом создастся документ продажи «Поступление наличных».

Розничные продажи через неавтоматизированную торговую точку (НТТ)

Чтобы указать программе, что магазин является неавтоматизированной торговой точкой, необходимо выбрать тип склада «Неавтоматизированная торговая точка».

Оприходование денег в кассу от продажи в розницу производится документом «Поступление наличных» с видом операции документа «Розничная выручка». Этот документ отражает соответствующие проводки по бухучету и попадает в отчет «Кассовая книга».

Рисунок 12.Отражение продажи в НТТ

Рисунок 12.Отражение продажи в НТТ

Периодически на складе НТТ возникает необходимость проводить переучет товаров, результаты которого регистрируются документом «Инвентаризация товаров». На основе этого документа можно сразу сформировать «Отчет о розничных продажах», в который в качестве количества уже реализованного товара попадет количество «недостающего» товара по результатам инвентаризации.

Так же можно добавить информацию о проданном товаре вручную, создав документ о торговых продажах в розницу из списка документов с видом «Неавтоматизированная торговая точка».

Выводы

Мы рассмотрели основные возможности решения фирмы 1С для бухучета в части оперативного учета розничных продаж. Можно с уверенностью сказать, что функционал «1С:Бухгалтерия» полностью удовлетворит потребности фирм и компаний ведущих торгово-розничную деятельность.

Правила бухучета распространяются на организации любой сферы деятельности, любой формы собственности. Однако в каждой отрасли возникают свои особенности отражения состояния средств и их источников, начисления налогов и составления бухгалтерской отчетности. Какие нюансы должен учитывать бухгалтер предприятия оптовой торговли? Отличается ли учет для предприятий, применяющих разные системы налогообложения? Расскажем в статье про бухгалтерский учет оптовой торговли на предприятии.

Отличия опта от розницы

Гражданское и налоговое законодательство не содержит конкретного определения оптовой торговли. Под этим подразумевается реализация товара крупными партиями. Основной документ – договор поставки. Оптовая торговля осуществляется в безналичном порядке.

В отличие от опта розница представляет собой реализацию товара мелкими партиями для личного потребления. Покупатель розничной сети приобретает товар не для коммерческой деятельности. В розницу товар продается как за наличные деньги, так и по перечислению. Основанием для реализации является договор купли-продажи.

Бухгалтерский учет в организациях оптовой торговли

Бухгалтерский учет в организациях оптовой торговли должен охватывать следующие моменты:

- отражение поступления запасов;

- внутреннее перемещение ТМЦ;

- реализацию товаров.

Поступление запасов на склад

При поступлении запасов в предприятии оптовой торговли делаются следующие записи:

При поступлении в организацию оптовой торговли товарных запасов необходимо включить в их стоимость издержки, связанные с доставкой, страхованием ТМЦ, таможенными пошлинами, услугами посреднических организаций, оплатой информационных и консультационных услуг, оказанных сторонними предприятиями.

На сумму таких затрат:

Дт 41 Кт 60.

Внутреннее перемещение товаров на складе

После поступления товара на склад оптовой организации, он может передаваться в прочие подразделения предприятия. Затраты, связанные с таким перемещением, включаются в состав расходов по обычной деятельности. Если услуги по перемещению груза с одного склада в другой выполняли сторонние перевозчики, то расходы по оплате их услуг отражаются записью:

Дт 44 Кт 60 – на стоимость услуг стороннего перевозчика;

Дт 19 Кт 60 – НДС по услугам перевозчика.

Реализация товаров оптовыми партиями

При реализации товаров в учете предприятия оптовой торговли составляются следующие проводки:

Учет продажи товаров в организации оптовой торговли ведется на счете 90. Читайте также статью: → “ ». К счету открываются субстчета:

- 1 – для учета выручки от продаж;

- 2 – для учета себестоимости реализованного товара;

- 3 – для учета НДС по проданным ТМЦ;

- 9 – для учета финансового результата за отчетный период.

Отличия в учете от розничной торговли

В отличие от оптовой торговли в рознице предприятие имеет право может учитывать товар как по цене приобретения, так и по продажной стоимости при условии обособленного учета наценки. Выбранный вариант учета должен быть зафиксирован в учетной политике юридического лица.

Предприятие розничной торговли для учета наценки в обязательном порядке применяет счет 42, если поступивший товар учитывается по отпускной цене:

Дт 41 Кт 42.

Поступление товара по закупочным ценам отражается в учете так же, как на предприятии оптовой торговли.

Если учет товара в рознице ведется по отпускной цене, то при его продаже в отличие от оптовой торговли составляется дополнительная проводка:

Дт 90 Кт 42 (сторно) – списана торговая наценка.

Особенности учета некоторых видов продукции в оптовой торговле

Алкогольная продукция в оптовых точках: проводки

Алкогольная продукция в организации оптовой торговли учитывается по фактической стоимости, в которую не включается НДС. При поступлении алкогольной продукции:

Дт 41 Кт 60.

В отличие от НДС, акцизы по приобретенному товару включаются в его стоимость. Акцизы уплачивают только производители алкоголя. НДС по приобретенному товару:

Дт 19 Кт 60.

Пример. ООО «Полюс» приобрело 1500 бутылок коньяка у производителя на общую сумму 468696 рублей (в т.ч. акциз 97200 рублей, НДС 71496 рублей). Вся партия коньяка была продана через день за 566400 рублей (в т.ч. НДС 86400 рублей).

| Корреспонденция счетов | Сумма | Содержание операции | |

| Дебет | Кредит | ||

| 41 | 60 | 397200 | На стоимость 1500 бутылок приобретенного коньяка |

| 19 | 60 | 71496 | НДС по купленному товару |

| 68 | 19 | 71496 | НДС к вычету |

| 62 | 90/1 | 566400 | Выручка от продажи коньяка |

| 90/3 | 68 | 86400 | НДС по проданному коньяку |

| 90/2 | 41 | 397200 | Списана себестоимость проданного товара |

| 51 | 62 | 566400 | Получено от покупателя за реализованный коньяк |

| 90/9 | 90 | 82800 | Получена прибыль от продажи товара |

ГСМ и нефтепродукты – опт по лицензии

Для компаний, занимающихся оптовой торговлей при условии хранения ГСМ и нефтепродуктов в собственных емкостях, необходимо получение лицензии на осуществление этого вида деятельности. Если оптовая торговля ГСМ и нефтепродуктами осуществляется при условии, что хранение товара осуществляется на договорных условиях сторонней организацией, то получение такой лицензии не является обязанностью оптового продавца.

Большая часть ГСМ и нефтепродуктов относится к подакцизным товарам. Для предприятий оптовой торговли, имеющим лицензию и свидетельство на операции с нефтепродуктами, разрешено принятие к вычету акциза по приобретенному товару. Если же организация не занимается хранением ГСМ, не имеет свидетельства, то акциз включается в цену товара и к возмещению не учитывается.

Отражение на счетах операций по оптовой торговле ГСМ и нефтепродуктами проводится типовыми корреспонденциями счетов.

Система налогообложения предприятий оптовой торговли

Предприятие оптовой торговли может применять различные системы налогообложения. Если при регистрации организация не подавала в налоговые службы заявления о каком-либо режиме налогообложения, то по умолчанию применяется общая система. ОСНО имеет определенные преимущества и недостатки для предприятия оптовой торговли.

К преимуществам ОСНО можно отнести:

- предприятия, применяющие ОСНО, являются плательщиками НДС. Многие покупатели, применяющие эту же систему, предпочитают покупать товар так, чтобы можно было предъявить НДС к зачету. Это означает, что если оптовый продавец переходит на УСН, то, с большой долей вероятности, ему придется снизить цену товара на 18% по сравнению с конкурентами, являющимися плательщиками НДС;

- если по окончании года определен отрицательный финансовый результат, то убыток в декларации можно учесть и не платить налог на прибыль.

Для остальных компаний – оптовиков предпочтительнее «упрощенка». К преимуществам этой налоговой системы относится невысокая налоговая нагрузка. Поэтому упрощенная система подходит для высокорентабельных видов деятельности. УСН не выгодна для организаций, результатом деятельности которых является убыток, а так же имеющих высокие издержки обращения.

Выбирая УСН, необходимо правильно определиться с налоговой базой и ставкой. Если компания имеет возможность документально подтвердить большую часть своих затрат и стоимости товара, то выгоднее применять систему «доходы минус расходы». В противном случае можно остановиться на УСН по ставке 6% и базе «доходы».

ЕВНД предприятия оптовой торговли применять не могут. Этот режим предусмотрен для розничной торговли при соблюдении определенных условий.

Ответы на актуальные вопросы

Вопрос №1. Как отразить на счетах обмен товарами между двумя торговыми организациями?

При товарообмене особое внимание следует уделить правильности их оценки. Цена товаров по такому договору не должна разниться с рыночной оценкой аналогичных товаров более чем на 20%. При обмене товаров в бухучете предприятия, занятого оптовой торговлей:

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 41 | 60 | Получен товар по договору мены |

| 19 | 60 | НДС по купленным запасам |

| 90/2 | 41 | Списание себестоимости проданного товара по договору мены |

| 90/2 | 44 | Списание прочих издержек по реализации |

| 62 | 90/1 | Выписан счет покупателю (на сумму выручки) |

| 60 | 62 | Показан товарообмен (стоимость в соответствии с договором) |

| 90/3 | 68 | НДС по проданному товару |

| 68 | 19 | НДС к зачету |

| 90/9 | 99 | Финансовый результат от оптовой торговли |

Вопрос №2. Основной вид деятельности компании – оптовая торговля. В будущем планируется часть товара реализовывать в розницу, а часть оптом. Предприятие применяет общую систему налогообложения. Как правильно отразить на счетах учет товара в опте и в рознице?

Все запасы, предназначенные для продажи, следует оприходовать на счете 41 на субсчете, открытом для отражения запасов в оптовой торговле. НДС показывают обособленно.

На 41 счете ТМЦ могут учитываться как по покупной стоимости, так и по продажной цене (с применением счета 42). Способ отражения стоимости запасов нужно зафиксировать в учетной политике. Товары в рознице и опте необходимо учитывать обособленно. Для этого по счету 41 открывают два субсчета:

- 1 – Товары в опте;

- 2 – Товары в рознице.

Если заранее не известно, какая часть запасов будет продана оптом, а какая в розницу, целесообразно приходовать их на субсчете 1 счета 41.

- Дт 41/1 Кт 60;

- Дт 19 Кт 60;

- Дт 68 Кт 19.

При передаче товарных запасов в розницу:

Дт 41/2 Кт 41/1.

Одновременно с этим делается проводка:

Дт 41/2 Кт 42 – на величину торговой наценки.

При продаже на счете 90 нужно открыть два субсчета для отражения доходов от оптовой и розничной торговли.

Вопрос №3. При приеме ТМЦ в торговой компании обнаружена недостача. Какими документами нужно оформить это и как отразить на счетах?

Недостача, которая обнаруживается при приемке ТМЦ, может быть как в пределах естественной убыли, так и сверх нее. В первом случае суммы недостачи включают в издержки обращения. При другом варианте стоимость недостающих товаров должен возмещать поставщик или транспортная компания. Для этого получатель груза предъявляет перевозчику или поставщику претензию. Это оформляется коммерческим актом или актом об установлении расхождения. Для учета недостач необходимо использовать счет 94.

Вопрос №4. Предприятие занимается оптовой торговлей, применяет общую систему налогообложения. Как отражать наценку по реализованному товару? Нужно ли использовать счет 42?

В оптовой торговле товары учитывают по цене закупки. При их продаже она списывается со счета 41 в дебет счета 90. По кредиту счета 90 показывают доход от продажи ТМЦ. Наценка в таком случае представляет собой разницу между оборотами по дебету и кредиту счета 90. Счет 42 целесообразно применять в розничной торговле, когда запасы учитывают по продажным ценам.

Вопрос №5. Какие расходы необходимо включать в себестоимость приобретенного товара?

В стоимость товара следует включить все прямые издержки по его приобретению. Это затраты на доставку ТМЦ, таможенные и невозмещаемые налоговые платежи, расходы на консультации, посреднические услуги, страховые платежи.

Рассмотрим пример.

Предположим, ООО «ТК «Дом» реализует товары в розницу. Учет товаров ведется по покупным ценам (без применения счета 42 «Торговая наценка»), применяется автоматизированная торговая точка (АТТ). Необходимо отразить операции в программе 1С 8.2, оприходовать в кассу выручку. Определить сумму и дату дохода и отразить его в Книге доходов и расходов. Для этого в 1С 8.2 необходимо оформить операции:

- Операцию №1 по перемещению товаров на розничный склад.

- Операцию №2 и №3 по продаже продукции в розницу через АТТ.

- Операцию №4 и №5 по оприходованию выручки в кассу.

- Проверить бухгалтерские проводки, формируемые документами.

- Сформировать Книгу учета доходов и расходов и проверить ее заполнение.

Параметры для выполнения Операции №1:

Параметры для выполнения Операции №2:

Параметры для выполнения Операции №3:

Параметры для выполнения Операции №4:

Параметры для выполнения Операции №5:

Шаг 1. Перемещение товаров на розничный склад

В 1С 8.2 организован складской учет товаров, поэтому необходимо правильно указывать склад-получатель и склад-отправитель. При осуществлении оптовой и розничной торговли в 1С 8.2 есть некоторые отличия в момент оформления реализации товаров:

- Оптовая торговля может осуществляться лишь со склада, имеющий Вид – Оптовый.

- может осуществляться со складов с Видом – Розничный и Неавтоматизированная торговая точка.

Особенности заполнения документа “Перемещение товаров” в 1С 8.2

- В поле Склад-отправитель – склад, с которого передаются товары;

- В поле Склад-получатель – склад, на который передаются товары.

- В поле Счет учета отпр. – счет учета товаров до их перемещения;

- В поле Счет учета получ. – счет, на котором будут учитываться товары после их перемещения на другой склад.

В нашем примере перемещение товаров производится на розничный склад. В соответствии с учетной политикой учет розничных товаров производится по покупной стоимости. Поэтому учет товаров будет организован на счете 41.02 «Товары в розничной торговле по покупной стоимости»:

Документ Перемещение товаров формирует проводки по перемещению товаров со счета учета товаров для оптовой торговли на счет учета товаров для розничной торговли:

Движения в регистрах накопления по УСН не формируются.

Шаг 2. Реализация товаров в розничной торговле через АТТ

Особенности заполнения документа «Отчет о розничных продажах» в 1С 8.2:

- В поле Счет кассы – счет, на который будут оприходованы деньги от продажи, в результате проведения документа;

- В поле Счет учета – счет учета товаров. В нашем примере осуществляется розничная реализация товаров, поэтому должен быть счет 41.02 «Товары в розничной торговле (по покупной стоимости)»;

- В поле Счет доходов – счет учета доходов. В нашем примере счет 90.01.01 «Выручка по деятельности с основной системой налогообложения»;

- В поле Счет расходов – счет расходов, на который списывается себестоимость. В нашем примере – счет 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»:

Проводки по продаже товаров в розницу по бухгалтерскому учету

В результате проведения документа сделаны проводки по списанию на расходы себестоимости товаров, учитываемых в рознице по покупной цене. А также сформированы проводки по отражению выручки, полученной при розничной продаже в кассу организации:

Проводки по реализации товаров в розницу по налоговому учету

В регистре накопления по УСН были сформированы записи: В регистре накопления Книга учета доходов и расходов раздел I зарегистрирована информация об учитываемом доходе при УСН, который будет отражаться в Разделе I отчета Книга учета доходов и расходов по УСН в графе 4 «Доходы – всего» и графе 5 «в т.ч. доходы, учитываемые при исчислении налоговой базы»:

Шаг 3. Поступление выручки в кассу через АТТ

Изучим особенности заполнения документа : Создание документа – на основании документа Отчет о розничных продажах:

- Строчка Счет учета – счет 50.01 «Касса организации», по дебету которого будет сделана проводка по поступлению денежных средств;

- Строчка Счет операционной кассы – указывается счет, для печати в графе «корреспондирующий счет, субсчет» ПКО;

- Строчка Статья движения ден.средств – статья из справочника «Статьи движения денежных средств»:

При заполнении закладки Печать в 1С 8.2 следует учеть:

- Строчка Принято от – лицо, предающее денежные средства для оприходования их в кассу;

- Строчка Основание – содержание операции;

По условиям примера розничная торговля производится через автоматизированную торговую точку (АТТ), и проводка по оприходованию выручки Дт 50.01 Кт 90.01.1 формируется при проведении документа Отчет о розничных продажах. При проведении ПКО проводки и записи в регистрах накопления по УСН не формируются.

Шаг 4. Формирование Книги учета доходов и расходов

Доходы, учитываемые в разделе I, отражены на закладке Доходы и расходы:

Поставьте вашу оценку этой статье: Главная Управление торговлей, базовая версия

Оптовые продажи

Прикладное решение позволяет оформлять все операции оптовой продажи с выпиской необходимых документов: счет на оплату, ТОРГ-12, счет-фактура. Поддерживается отгрузка товаров за наличный расчет, по предоплате с выставлением счета на оплату, в кредит с контролем срока и суммы кредита.

При оформлении продаж могут использоваться соглашения, в которых регистрируются условия продаж (цены, скидки, вариант оплаты и т. д.).

Контроль суммы предоставленного кредита и срока оплаты производится в соответствии с условиями, указанными в договоре с клиентом.

Товары могут быть оплачены наличными, переводом денежных средств на расчетный счет или платежной картой (эквайринговые операции). Документы, по которым необходимо зарегистрировать оплату, отображаются в Журнале платежей .

Отгрузка товаров может производиться по различным ценам. Автоматизировано ведение прайс-листа предприятия. Предусмотрена возможность формировать цены как с помощью простых формул (наценка на цену поступления, наценка на другой вид цен), так и с использованием более сложных алгоритмов (произвольный запрос к данным информационной базы).

Предусмотрена возможность автоматического расчета цен продажи на основании данных о последней поставке товаров и заданных формул расчета. Для назначения цен используется рабочее место Цены (прайс-лист).

Продажи могут осуществляться со скидками (ручными и автоматическими), в том числе по картам лояльности (дисконтным картам).

Для оформления розничной продажи через АТТ в 1С 8.3 воспользуемся документом Розничные продажи (чеки). Находится данный документ в разделе Продажи→Розничные продажи (чеки). Каждая продажа в 1С 8.3 оформляется отдельным документом:

Давайте познакомимся с этим документом. В шапке документа указываем от имени какой организации, в какой торговой точке осуществляется продажа. А так же указываем по какому типу цены будет продаваться товар:

Табличная часть содержит четыре закладки:

- Товары и услуги;

- Агентские услуги;

- Продажа сертификатов;

- Безналичный расчет.

При оформлении продаж выбираем необходимую закладку.

Пример 1. ООО «Успех» 10.07.2016г. продало розничному покупателю Стол обеденный в количестве 1 шт. по цене 2 000 руб. и оказало услугу по доставке товара собственным транспортом.

Выбираем закладку Товары и услуги и заполняем необходимой номенклатурой. После заполнения табличной части для фиксации оплаты наличными, нажимаем кнопку Принять оплату. В открывшемся окне необходимо в поле Наличные указать сумму, полученную от покупателя:

Если полученная сумма превышает сумму оплаты, то программа 1С 8.3 высчитывает сдачу. При необходимости сразу распечатать товарный чек устанавливаем флажок Печатать товарный чек. И нажимаем кнопку Принять оплату в окне Оплата. Всё, продажа покупателю завершена, на принтере распечатывается товарный чек:

Если товарный чек в момент оформления не был распечатан, то его в дальнейшем можно распечатать либо из журнала документов Розничные продажи (чеки) по кнопке Печать, предварительно выделив необходимый документ:

Либо используя кнопку Товарный чек внутри документа Чек:

Если оплата производится по безналичному расчету

Если оплата будет проводиться безналичным расчетом, то выбираем закладку Безналичные оплаты. Выбираем в справочнике Вид оплаты и указываем сумму оплаты. Если необходимого вида оплаты в справочнике нет, то его необходимо создать. При создании выбираем из списка способ оплаты:

Если оплата производится комбинированным способом – за наличный и безналичный расчет

По одному чеку оплата может быть произведена разными способами. Например, часть по безналу, часть за наличный расчет, или по сертификату и по безналу, и так далее. При комбинированном способе оплаты в 1С 8.3 сначала указываем Безналичные оплаты, на соответствующей закладке, затем по кнопке Принять наличные в документе Чек в окне Оплата выбираем наличные и указываем общую сумму по чеку:

При таком способе оплаты наличные денежные средства будут отражены по дебету счета 50.01, а безналичные – по дебету счета 57.03:

Для обобщения розничных продаж за день в 1С 8.3 в конце дня оформляется документ . Раздел Продажи → Продажи → Отчеты о розничных продажах:

Подарочные сертификаты в розничной торговле

Для продажи подарочных сертификатов, как собственных, так и сторонних, а также возможности принятия оплаты сертификатами, необходимо установить соответствующие настройки в программе 1С 8.3. Раздел Главное→ Настройки→ Функциональность программы:

Создаем виды оплат, указываем наименование сертификата. В поле контрагент можно указать обобщенного покупателя, например – Розничный. В поле договор можно указать Без договора:

Оформляем чек идентично оформлению чека при продаже товаров. Так же как и при продаже товаров на закладке Продажа сертификатов указываем какой сертификат продается и каким образом будет производиться оплата. Продажа сертификата завешена:

Агентские услуги при розничной торговле в 1С 8.3

Если организация выступает в роли агента, то на закладке Агентские услуги указываются услуги, при реализации которых организация выступает в роли агента.

Возьмем условия примера №1, но доставку товара будет осуществлять не ООО «Успех», а транспортная компания ООО «Луч». Между организациями заключен агентский договор, по которому ООО «Успех» от своего имени реализует услугу по доставке, оказываемую ООО «Луч».

При оформлении чека на продажу в 1С 8.3, кроме закладки Товары и услуги, в данном случае заполняется еще и закладка Агентские услуги. На закладке указываем информацию об услуге, стоимости услуги и контрагенте, с которым заключен агентский договор. Информация об оплате указывается так же, как и при продаже товаров или сертификатов:

Рекомендуем посмотреть наш семинар, где рассматривается каким образом в 1С 8.3 отражаются расходы административно-управленческого характера в торговых организациях, на каком счете должны учитываться такие затраты и какие настройки необходимо сделать в 1С 8.3, чтобы в конце месяца такие затраты автоматически списывались в Дт счета 90.