Коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данные для расчета - бухгалтерский баланс.

Рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала.

Рентабельность собственного капитала - что показывает

Показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Рентабельность собственного капитала - формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

Рентабельность собственного капитала - значение

(K рск) - по сути главный показатель для стратегических инвесторов (в российском понимании - вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал . Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов , а от продаж. На основе K рск нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для акционеров.

Рентабельность собственного капитала сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса - уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (K рск) определяется по следующей формуле:

К рнк = Сд*(1-Снп)

- К рнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель K рск за период анализа оказался ниже минимального К рнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать K рск за последние годы и сравнить с минимальным уровнем доходности за этот период.

Рентабельность собственного капитала - схема

Страница была полезной?

Синонимы

Еще найдено про рентабельность собственного капитала

- Анализ современного уровня, особенностей и тенденций показателей рентабельности российских акционерных обществ

В качестве показателя прибыли в российской практике выступает как правило чистая прибыль в зарубежной практике - чистая прибыль прибыль до уплаты процентов и налогов прибыль до уплаты налогов рентабельность инвестиций чистых активов - отношение прибыли к сумме собственного капитала и долгосрочных обязательств В - Особенности анализа консолидированной отчетнсоти (на примере анализа показателей финансового рычага)

Для выполнения этого расчета необходимо предварительно рассчитать проценты к уплате на основе рыночных ставок процента как произведение величины заемного капитала корпорации и рыночных ставок процента далее определить условную чистую прибыль с учетом уплаты корпорацией процентов по рыночным ставкам и условную рентабельность собственного капитала Расчет показателей финансового рычага в соответствии с концепцией предприятия позволяет сделать ряд - Принципы оптимизации структуры капитала сельскохозяйственного предприятия

Кооператив Майский получил 52 млн рублей прибыли благодаря эксплуатации только собственного капитала его рентабельность равно как и экономическая рентабельность составила 6,2% Предприятие Красная Звезда использовало - Пути формирования оптимальной структуры капитала сельскохозяйственного предприятия

Вологодского муниципального района показали что в его структуре заемные средства занимают в среднем 30 % совокупного капитала а рентабельность собственного капитала составила 7,6 % Однако по отдельным предприятиям эти показатели значительно различаются Для - Оценка эффективности использования собственного и заемного капитала предприятия

Данную тенденцию можно рассматривать как положительную динамику 3.3 Рентабельность собственного капитала Показывает отдачу в виде чистой прибыли с каждого рубля собственного капитала Rск - Оценка влияния факторов на показатели рентабельности

Алгоритм факторного анализа 1 прирост рентабельности собственного капитала за счет мультипликатора собственного капитала где ΔФ прирост мультипликатора в абсолютном исчислении - Разработка модели оптимизации структуры капитала промышленного предприятия в условиях неустойчивого финансового развития

В зависимости от представления об оптимальном соотношении собственного и заемного капитала в современной финансово- экономической литературе сформировались следующие практические критерии оптимизации критерий максимизации рентабельности собственного капитала базирующийся на показателе эффекта финансового левериджа 2, 8, 7, 11 Подход ориентированный - Анализ состояния и использования заемного (привлеченного) капитала на основе бухгалтерской (финансовой) отчетности

Эффект финансового рычага еще можно характеризовать как приращение к рентабельности собственного капитала за счет использования кредита несмотря на его платность Привлечение заемного капитала будет - Оценка взаимосвязи несовершенной спецификации прав собственности и динамики экономических показателей на российских предприятиях

В качестве маркерных экономических показателей мы выбрали экономическую рентабельность и рентабельность собственного капитала Экономическая рентабельность показывает эффективность использования всего имущества организации Это самый общий показатель - Векторный метод прогнозирования вероятности банкротства предприятия

Во втором примере попарно взаимозависимыми коэффициентами становятся коэффициенты доли собственных оборотных средств в активах и оборачиваемости активов рентабельности собственного капитала и рентабельности текущих затрат В третьем примере взаимозависимыми коэффициентами являются все представленные коэффициенты - Эффективность использования заемного капитала

ROA > СПср вследствие увеличится рентабельность собственного капитала за счет использования кредита Отрицательная величина ЭФР возникает если рентабельность активов ниже - Управление финансами корпораций

В то же время корпорация привлекающая заемные средства в форме кредита или облигационного займа имеет более высокий финансовый потенциал для своего экономического роста и возможности прироста рентабельности собственного капитала Однако с увеличением доли заемных средств корпоративная группа теряет финансовую независимость в - О нормативных значениях коэффициентов при формировании рейтинговой оценки финансово-экономического состояния предприятия

Ra рентабельность собственного капитала Rk рентабельность продукции Rп Нормативный диапазон коэффициентов рентабельности может быть сформирован на основе - Анализ долгосрочных финансовых решений корпорации на основе консолидированной отчетности

Показатели эффективности корпорации второй фактор включают рентабельность инвестированного капитала определяемая как отношение чистой операционной прибыли к инвестированному капиталу рентабельность чистых активов определяемая как отношение прибыли до вычета процентов и налога к чистым активам рентабельность собственного капитала определяемая как отношение чистой прибыли к собственному капиталу рентабельность инвестированного капитала по совокупному доходу рассчитываемая как отношение совокупного дохода за год - Статистический анализ взаимосвязей показателей управления капиталом и рыночной стоимости публичных компаний России

В 2004, 2006 и 2007 гг наблюдалась прямая нелинейная слабая взаимосвязь стоимости собственного капитала и стоимости компании в 2006г - аналогичная взаимосвязь абсолютных приростов этих показателей Рентабельность собственного капитала ROE в период 2002 2008 гг принимает как положительные так и отрицательные - Модель Дюпона

Рентабельность активов % -4.726 26.454 31.18 -559.755 8 Рентабельность собственного капитала % -11.63 50.344 61.974 -432.88 9 Рентабельность продаж % -1.611 7.281 8.892 - Рентабельность: чтобы управлять, следует правильно измерить

При этом можно рассчитать коэффициент прибыльности не только относительно общей суммы ресурсов или расходов но и их определенной части рентабельность собственного капитала инвестиций основных фондов оборотных средств издержек производства и обращения трудовых затрат амортизации - Анализ структуры капитала и рентабельности ведущих российских нефтегазовых предприятий

Рентабельность продаж позволяет узнать сколько прибыли приходится на единицу реализованной продукции Рентабельность собственного капитала характеризует эффективность использования собственного капитала и оказывает влияние на уровень котировки акций - Оценка эффективности использования финансовых ресурсов организаций аграрного сектора региона

Это свидетельствует о повышении эффективности использования собственного капитала Рентабельность продаж рассчитывается посредством деления валовой прибыли на объем реализованной продукции В 2011 - Дивидендная политика высокотехнологичных компаний в условиях цифровой экономики

В табл 4 приведены показатели рентабельности компании за период 2012-2016 гг рентабельность собственного капитала рентабельность продаж рентабельность активов Таблица 4 Рентабельность текущей деятельности компании Яндекс за период

Разберем рентабельность собственного капитала . В иностранных источниках коэффициент рентабельности собственного капитала обозначается как ROE – Return On Equity (или Return on shareholders’ Equity), и показывает долю чистой прибыли в собственном капитале предприятия.

Начнем с определения экономической сущности коэффициента рентабельности собственного капитала, затем приведем формулу расчета, как для отечественной, так и для зарубежных форм бухгалтерской отчетности и не забудем еще и поговорить о нормативах данного показателя.

Рентабельность собственного капитала. Экономическая сущность показателя

Для кого нужен данный коэффициент рентабельности собственного капитала?

Это один из важнейших коэффициентов, используемый инвесторами и собственниками бизнеса, который показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Как использовать коэффициент рентабельности собственного капитала?

Как было сказано выше, данный показатель используется инвесторами и собственниками предприятия для оценки собственных инвестиций в него. Чем выше значение коэффициента, тем инвестиции более доходные. Если же рентабельность собственного капитала меньше нуля, то есть повод задуматься над целесообразностью и эффективностью инвестиций в предприятие в будущем. Как правило, значение коэффициента сравнивается с альтернативными вложениями средств в акции других предприятий, облигаций и, в крайнем случае, в банк.

Важно отметить, что слишком большое значение показателя может негативно влиять на финансовую устойчивость предприятия. Не забывайте главный закон инвестиций и бизнеса: больше доходность – больше риск.

Рентабельность собственного капитала. Формула расчета по балансу и МСФО

Формула коэффициента рентабельности собственного капитала состоит из деления чистой прибыли предприятия на его собственный капитал:

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал

Все коэффициенты рентабельности для удобства считаются в процентах, поэтому не забудьте умножить полученное значение на 100.

По отечественной форме бухгалтерской отчетности данный коэффициент будет рассчитываться следующим образом:

Коэффициент рентабельности собственного капитала = стр.2400/стр.1300

Данные для формулы берутся из «Отчета о прибылях и убытках» и «Баланса». Раньше в старой форме бухгалтерской отчетности (до 2011 года) коэффициент рассчитывался так:

Коэффициент рентабельности собственного капитала = стр.190/стр.490

По системе МСФО коэффициент имеет следующий вид:

Формула Дюпона для расчета рентабельности собственного капитала

Для расчета коэффициента рентабельности собственного капитала зачастую используется формула Дюпона . Она разбивает коэффициент на три части, анализ которых позволяет лучше понять, что в большей степени влияет на итоговый коэффициент. Другими словами это трехфакторный анализ коэффициента ROE. Формула Дюпона имеет следующий вид:

Коэффициент рентабельности собственного капитала (формула Дюпона) = (Чистая прибыль/Выручка) * (Выручка/Активы)* (Активы/Собственный капитал)

Формула Дюпона впервые была использована в финансовом анализе в 20-е годы прошлого века. Она была разработана американской химической корпорацией DuPont. Рентабельность собственного капитала (ROE) по формуле Дюпона делится на 3 составляющие: операционную эффективность (рентабельность продаж),

эффективность использования активов (оборачиваемость активов),

кредитное плечо (финансовый леверидж).

ROE (по формуле Дюпона) = Рентабельность продаж*Оборачиваемость активов*Кредитное плечо

По сути если все сократить, то получится описанная выше формула, но такое трехфакторное выделение составляющих позволяет лучше определить взаимосвязи между ними.

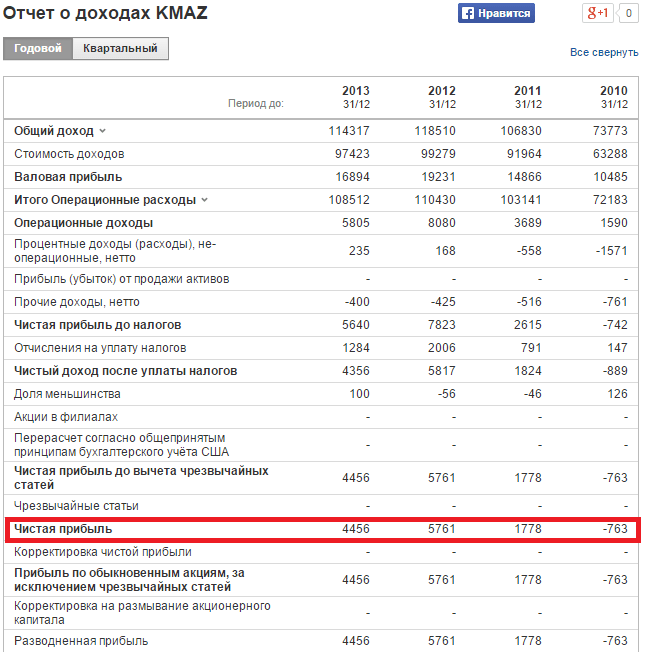

Коэффициент рентабельности собственного капитала. Пример расчета для ОАО «КАМАЗ»

Для оценки рентабельности собственного капитала необходимо получить финансовую отчетность исследуемой компании. На официальном сайте предприятия ОАО «КАМАЗ» за 4 последних года можно взять финансовые данные. Альтернативным вариантом является использование сервиса InvestFunds, который позволяет получить данные за несколько кварталов и лет. На рисунке ниже показан пример импорта данных по балансу.

Расчет коэффициента рентабельности собственного капитала для ОАО «КАМАЗ». Отчет о доходах

Расчет коэффициента рентабельности собственного капитала для ОАО «КАМАЗ». Балансовый отчет

Рассчитаем коэффициенты за 4 года:

Коэффициент рентабельности собственного капитала 2010 = -763/70069 = -0,01 (-1%)

Коэффициент рентабельности собственного капитала 2011 = 1788/78477 = 0,02 (2%)

Коэффициент рентабельности собственного капитала 2012 = 5761/77091 = 0,07 (7%)

Коэффициент рентабельности собственного капитала 2013 = 4456/80716 = 0,05 (5%)

Наблюдается рост показателя с -1% до 5% за 4 года. Тем не менее, вложения в акции данной компании не целесообразны, т.к. коэффициент рентабельности меньше чем вложение в альтернативные проекты. К примеру, в 2013 году банковская ставка по депозитам была около 10%. Эффективнее было вложить свободные денежные средства в депозит, чем в ОАО «КАМАЗ» (5%<10%).

Рентабельность собственного капитала. Норматив

В среднем значение ROE в США и Великобритании равняется 10-12%. Для инфляционных экономик значение коэффициента выше. По данным международного рейтингового агентства S&P коэффициент рентабельности капитала российский предприятий составил 12% в 2010 году, прогноз на 2011 года был – 15%, на 2012 – 17%. Отечественными экономистами считается, что 20% — нормальное значение для рентабельности собственного капитала .

Главный критерий оценки коэффициента рентабельности собственного капитала – это сравнение его с альтернативной доходностью, которую может получить инвестор от вложения в другие проекты. Как было разобрано в примере выше, вкладываться в ОАО «КАМАЗА» было не эффективно.

При анализе эффективности деятельности компании часто используют показатели рентабельности. Обычно рассчитывают следующие 4 основных вида коэффициентов рентабельности: рентабельность продаж, рентабельность всего капитала, рентабельность собственного капитала, рентабельность по EBITDA. Рентабельность продаж показывает, какую долю, чистая прибыль занимает в общем объеме продаж. Соответственно, формула для расчета рентабельности продаж имеет следующий вид:

Рентабельность продаж = чистая прибыль / объем продаж (выручка)

Понятно, что чем выше этот показатель, тем лучше. Однако будут значительные различия в его значениях при анализе компаний различных отраслей. Сравнение рентабельности продаж следует проводить для компаний-аналогов. Причины, например, увеличения этого показателя, могут быть следующими: либо увеличивается числитель нашего отношения (т.е. прибыль), либо уменьшается знаменатель (падает объем продаж), либо первое и второе одновременно. Прибыль может изменяться по разным причинам, не обязательно из-за увеличения цены товаров или услуг.

Что касается уменьшения объема продаж, то здесь важно разобраться в причинах, по которым это происходит. Помогут вам в этом вебинары от форекс-брокера Gerchik & Co . Если продажи уменьшаются на фоне увеличения цены, то такое развитие событий можно расценить как нормальное. Если продажи падают по причине падения интереса к продукции компании, то такая ситуация должна настораживать инвесторов. При этом может быть даже рост рентабельности продаж из-за краткосрочного увеличения прибыли (прибыль – вещь очень изменчивая и зависит от многих факторов, таких как уменьшение издержек, резкое уменьшение амортизационных отчислений и прочих бухгалтерских ухищрений). Резюмируя вышеизложенное, можно сказать, что анализ рентабельности продаж – очень туманное занятие, но при всех недостатках такого метода анализа он позволяет получить первоначальную картину прибыльности компании и сравнить компании-аналоги.

Рентабельность всего капитала дает нам представление о том, как эффективно компания распоряжается всем своим капиталом – собственным и заемным. Рассчитывается рентабельность всего капитала по формуле:

Рентабельность всего капитала = чистая прибыль / весь капитал.

На величину данного показателя сильное влияние оказывает величина заемных средств и стоимость обслуживания долга. Чем выше доля заемных средств под который компания привлекает средства и чем выше процент, тем ниже чистая прибыль и, соответственно, ниже рентабельность всего капитала. Этот показатель является очень важным при анализе эффективности бизнеса. По рентабельности всего капитала можно сравнивать не только компании разных отраслей, но и определять наиболее прибыльные отрасли, куда стоит инвестировать свои средства. Рентабельность собственного (акционерного) капитала демонстрирует успех компании в увеличении акционерного капитала или ее неспособность генерировать достаточный уровень прибыльности. Формула рентабельности акционерного капитала выглядит так:

Рентабельность акционерного капитала = чистая прибыль / акционерный капитал.

Рентабельность совокупного капитала рассчитывается при помощи следующей формулы:

Этот показатель наиболее интересен инвесторам.

Для расчета рентабельности собственного капитала использую формулу:

Данный коэффициент демонстрирует прибыль от каждой инвестированной собственниками капитала денежной единицы. Он является базовым коэффициентом, характеризующим эффективность вложений в какую-либо деятельность.

2. Рентабельность продаж

При необходимости анализа рентабельности продаж на основании выручки от реализации и показателей прибыли, рассчитывается рентабельность по отдельным видам продукта или всем его видам в целом.

валовая рентабельность реализованного продукта;

операционная рентабельность реализованного продукта;

чистая рентабельность реализованного продукта.

Расчет валовой рентабельности реализованного продукта осуществляется таким образом:

Показатель валовой прибыли отражает эффективность производственной деятельности и эффективность политики ценообразования предприятия.

Для расчета операционной рентабельности реализованного продукта используют следующую формулу:

![]()

Операционная прибыль – это прибыль, которая остается после вычитания из валовой прибыли административных расходов, расходов на сбыт и прочие операционные издержки.

Чистая рентабельность реализованного продукта:

Если на протяжении какого-либо периода времени показатель операционной рентабельности неизменен при одновременном снижении показателя чистой рентабельности, то это может свидетельствовать о возрастании расходов и получении убытков от участия в капитале других предприятий, либо об увеличении суммы выплат налоговых платежей. Данный коэффициент демонстрирует полное влияние финансирования предприятия и структуры капитала на его рентабельность.

3. Рентабельность производства

валовая рентабельность производства.

чистая рентабельность производства;

Эти показатели отражают прибыль предприятия с каждого рубля, затраченного им на производство продукта.

Для расчета валовой рентабельности производства применяют следующую формулу:

Показывает, сколько рублей валовой прибыли приходится на рубль затрат, которые формируют себестоимость реализованного продукта.

Чистую рентабельность производства:

Отражает, сколько рублей чистой прибыли приходится на рубль реализованного продукта.

В отношении всех вышеуказанных показателей желаемой является положительная динамика.

В процессе анализа рентабельности предприятия следует изучить динамику всех рассмотренных показателей, а также сравнить их со значениями аналогичных показателей конкурентов и по отрасли в целом.

52. Амортизационная политика предприятия

Амортизационная политика предприятия представляет собой стратегический и тактический комплекс взаимосвязанных мер по управлению воспроизводством основного капитала с целью своевременного обновления материально-технической базы производства на новой технологической основе

Амортизационную политику предприятия определяют из экономической стратегии, состава основных фондов, методов оценки стоимости амортизирующих объектов, уровня инфляции и др. Амортизируемым имуществом предприятия является большинство видов основных средств (за исключением земли), а также нематериальные активы. Основные средства принимаются на баланс предприятия по их первоначальной стоимости, куда также входит стоимость транспортировки и монтажных работ, после чего из них вычитается амортизация, т.е. получается остаточная стоимость. Амортизационные отчисления (амортизационный фонд) - это главная составляющая финансового обеспечения воспроизводства основных средств.

В процессе формирования амортизационной политики предприятия учитываются следующие факторы:

а) объем используемых основных фондов и нематериальных активов, подлежащих амортизации;

б) методы оценки стоимости используемых основных фондов и нематериальных активов, подлежащих амортизации;

в) реальный срок предполагаемого использования на предприятии амортизируемых активов;

г) разрешенные законодательством методы амортизации основных фондов и нематериальных активов;

д) состав и структура используемых основных фондов;

е) темпы инфляции в стране;

ж) инвестиционная активность предприятия в предстоящем периоде.

При выборе методов амортизации исходят из действующей законодательной базы в этой области, предполагаемого периода использования амортизационных активов и задач формирования инвестиционных ресурсов предприятия в разрезе отдельных источников. Решение о применении метода прямолинейной (линейной) или ускоренной амортизации основных фондов предприятие принимает самостоятельно.

Средства амортизационного фонда, который формируется за счет накапливаемых амортизационных отчислений, носят целевой характер и должны использоваться на следующие цели:

а) осуществление капитального ремонта основных фондов;

б) осуществление реконструкции, модернизации, технического переоснащения и другие виды улучшения основных фондов;

в) приобретение новых видов нематериальных активов (в первую очередь, связанных с инновационной деятельностью)

53. Расчетно-кассовое обслуживание предприятий в банках

54. Взаимосвязь финансовых показателей. Формула Дюпон

Финансовые показатели отражают размеры, составную динамику и взаимосвязь общественных явлений и процессов, происходящих в области финансов, в их количественном и качественном состоянии. Многоплановость финансовых отношений обусловливает многообразие финансовых показателей.

Факторный анализ – это процесс изучения влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных и статистических приемов исследования. При этом факторный анализ может быть как прямым (собственно анализ), так и обратным (синтез). При прямом способе анализа результативный показатель разделяют на составные части, а при обратном – отдельные элементы соединяют в общий результативный показатель. Для достижения более высокой точности результатов необходимо постоянно корректировать набор показателей и значения коэффициентов весового влияния каждого показателя с учетом вида экономической деятельности и других перечисленных условий.

Метод финансовых коэффициентов – расчет отношений данных бухгалтерской отчетности и определение взаимосвязей показателей. При проведении аналитической работы следует учитывать следующие факторы: 1) эффективность применяемых методов планирования; 2) достоверность бухгалтерской отчетности; 3) использование различных методов учета (учетной политики); 4) уровень диверсификации деятельности других предприятий; 5) статичность применяемых коэффициентов.

В практике западных корпораций (США, Канада, Великобритания) наибольшее распространение получили следующие три коэффициента: ROA, ROE, ROIC.

Модель Дюпона позволяет определить, за счёт каких факторов происходило изменение рентабельности, т.е. произвести факторный анализ рентабельности.

Под методом Дюпон (формулой Дюпона или уравнение Дюпон) как правило, понимают алгоритм финансового анализа рентабельности активов компании, в соответствии с которым коэффициент рентабельности используемых активов представляет собой произведения коэффициента рентабельности реализации продукции и коэффициента оборачиваемости используемых активов.

В настоящее время в учебно-методической литературе встречаются три основных формулы Дюпона, которые завися от количества факторов используемых при анализе ROE (рентабельность собственного капитала).

Первая модель имеет довольно простой вид, с помощью нее легко найти величину доходности капитала, формула имеет вид:

где ЧП – чистая прибыль, Ск – акционерный капитал предприятия.

Следует отметить что, данная формула имеет свои недостатки, основным из них является невозможность определения факторов оказавших влияние на рентабельность собственного капитала.

Следующая модель Дюпон более информативна и имеет вид:

где ROA – коэффициент рентабельности активов, определяемый как отношение чистой прибыли компании без учета процентов по кредитам к ее суммарным активам; DFL – коэффициент финансового рычага.

Если расширить данную формулу, дополнив ее показателем реализации, то модель приобретает вид:

ROE = (ЧП/Ор)*(Ор/А)*(А/Ск)

где Ор – реализация товаров, работ и услуг, без акцизов и НДС; А – суммарные активы компании.

Наиболее полно учитывает факторы оказывающие влияние на рентабельность собственного капитала уравнение Дюпон состоящее уже из пяти факторов:

ROE = (ЧП/EBT)*(EBT/EBIT)*(EBIT/Ор)*(Ор/А)*(А/Ск)

В данную формулу дополнительно введено два показателя это: EBT – прибыль до уплаты налогов; EBIT – прибыль до уплаты процентов и налогов.

Используя финансовый леверидж (или рычаг) можно преобразить указанное уравнение, в этом случае формула Дюпона примет вид:

ROE = (ЧП/EBT)*(EBT/EBIT)*(EBIT/Ор)*(Ор/А)*DFL

ЧП/EBT – налоговое бремя;

EBT/EBIT – бремя процентов;

EBIT/Ор – операционная рентабельность (ROS);

Ор/А – оборачиваемость активов (ресурсоотдача);

DFL – эффект финансового рычага.

Рентабельность собственного капитала — важный показатель финансового анализа. О чем он рассказывает и как считается, вы узнаете из нашей статьи.

Что показывает рентабельность капитала

Рентабельность собственного капитала, как и другие показатели рентабельности, свидетельствует об эффективности бизнеса. Точнее о том, с какой отдачей работают деньги собственников, вложенные в капитал компании. Если говорить проще, рентабельность помогает понять, сколько копеек прибыли приносит компании каждый рубль ее собственного капитала.

Рентабельность собственного капитала способна дать представление инвестору или своим специалистам, насколько успешно удается компании удерживать доходность капитала на должном уровне и тем самым определить степень привлекательности ее для инвесторов.

В системе показателей имеется схожий показатель — рентабельность активов (см. ). Однако в отличие от него рентабельность собственного капитала позволяет судить именно о работе чистого собственного капитала предприятия. В то время как в рентабельность активов могут вмешиваться и привлеченные средства, потраченные на приобретение имущества.

Так как же считается рентабельность?

Как найти коэффициент рентабельности собственного капитала

Рентабельность — это всегда отношение прибыли к тому объекту, отдачу от которого нужно оценить. В данном случае мы рассматриваем собственный капитал. Значит, на него и будем делить прибыль.

В финансовом анализе рентабельность собственного капитала принято обозначать с помощью коэффициента ROE (сокращение от английского return on equity). Используем это обозначение, и тогда формула расчета показателя может выглядеть так:

ROE = Пр / СК × 100,

Пр — чистая прибыль (показатель рентабельности собственного капитала считается только по чистой прибыли).

СК — собственный капитал. Чтобы расчет был более информативным, берется средний показатель СК. Самый простой способ его вычислить — сложить данные на начало и конец периода и разделить результат на 2.

Рентабельность собственного капитала — коэффициент, который носит относительный характер, он выражается, как правило, в процентах.

Факторный анализ рентабельности собственного капитала

Иногда для расчета используют другую формулу — так называемую формулу Дюпона. Она имеет следующий вид:

ROE = (Пр / Выр) × (Выр / Акт) × (Акт / СК),

где: ROE — искомая рентабельность;

Пр — чистая прибыль;

Выр — выручка;

Акт — активы;

СК — собственный капитал.

Это и есть факторный анализ рентабельности.

Рентабельность собственного капитала - формула по балансу

Этот показатель можно найти не только методом вычислений, но из отчетных документов. Так, есть простой ответ на вопрос, как найти собственный капитал по балансу.

Для определения рентабельности собственного капитала используются сведения, содержащиеся в строках баланса (форма 1) и в отчете о финансовых результатах (форма 2).

Формула по балансу будет выглядеть так:

ROE = строка 2400 формы 2 / строка 1300 формы 1 × 100.

Подробнее о бухгалтерском балансе см. статью , а о форме 2 — .

Доходность или рентабельность собственного капитала - нормативное значение

Главным критерием, использующимся в оценке рентабельности собственного капитала, является сравнение этого показателя с рентабельностью вложений в другие направления бизнеса, например, в ценные бумаги других компаний.

Для оценки эффективности инвестиций широко используется нормативное значение ROE. Обычно инвесторы ориентируются на значения от 10 до 12%, которые характерны для бизнеса в развитых странах. Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Если показатель уходит в «минус» - это уже тревожный сигнал и стимул для того, чтобы нарастить доходность собственного капитала. Но и значительное превышение над нормативным значением - тоже неблагоприятная ситуация, поскольку возрастают инвестиционные риски.

Итоги

Рентабельность илидоходность собственного капитала важна для оценки эффективности работы предприятия. Для нахождения этого показателя используются несколько формул, данные для которых берутся из строк баланса и отчета о финансовых результатах.