Iga ettevõtte riskijuhtimise filosoofia põhikomponent on riskivalmiduse kindlaksmääramine. Riskiisu peegeldab riski suurust, mida ettevõte võib kanda sõltuvalt tema finants- ja tegevusvõimalustest jne.

Kui pöördute Google'i otsingumootori poole termini "riskiisu" definitsiooni saamiseks, võite leida selle mõiste kohta mitmeid definitsioone. Siin on üks neist "Riski tase, mida ettevõtte juhtkond peab vastuvõetavaks üldiste finants- ja maksejõueesmärkide saavutamise protsessis" (Society of Actuaries ERM Symposium, aprillist 2010).

Otsustamine, kui suurt riski ettevõte on valmis või ei soovi võtta, on ettevõtte tasandi otsus. Kuidas saavad ettevõtted otsustada võetava riski suuruse üle ja milliseid riske on ettevõtted valmis võtma? Näiteks on paljudel ettevõtetel oma klientide konfidentsiaalne teave (nt krediitkaardi number, klientide aadressid jne) ning seda suurem on selle kaotamise kulud ja risk. konfidentsiaalne teave, seda hoolikamalt tuleks IT-teenuse üle kontrollida, kartes sellise olukorra tekkides äri kahjustada.

Tasakaalu leidmine riskiisu ja kontrolli vahel ei ole lihtne ülesanne, kuid iga ettevõte peaks selle poole püüdlema ja selle tasakaalu leidmise nimel pidevalt tööd tegema. Näiteks kui teie ettevõte on finantsasutus ja tegeleb finantsinstrumentidega (nt forvardid, futuurid, optsioonid, vahetustehingud ja muud tüüpi tuletisväärtpaberid), peaksite teadma, et tippjuhtkond (direktorite nõukogu ja tegevdirektorid) nende tööriistade funktsioon ja miks ettevõte neid kasutab. Võib-olla on tuletisinstrumendi eesmärk maandada intressimäärade või valuutakursi muutuste eest või, nagu AIG puhul, kasutada seda kasumi suurendamise vahendina (näiteks MBS, CDO, CDS, jne .d.). Kui tead oma ettevõtte riskivalmidust, siis on sul alused, mille põhjal saad kindlaks teha, kas juhatuse soovid ja juhtkonna tegevused on eesmärgipärased.

Tihti öeldakse, et riskivalmidus on mõõdupuu, kuidas ettevõte oma äri ajab. Riski suurus, mida ettevõte (või osakond või üksus) soovib või ei taha võtta, on aga omaniku silmades. Näiteks seetõttu, et aktsiainvestorid on huvitatud oma investeeringu tootlusest, oleksid nad valmis võtma rohkem riske kui näiteks pensionifond, mis investeerib pensionifonde, mida lähiajal vaja võib minna. Seetõttu tuleb otsus riski suuruse kohta, mida ettevõte soovib ja suudab vastu võtta või taluda, langetada ettevõtte tasandil, järgides ülalt-alla lähenemisviisi.

Ettevõtlus on oma olemuselt riskantne, mis tähendab, et organisatsioonid peavad ellujäämiseks ühel või teisel viisil riskima. Ettevõtte võetud riski suurus sõltub sellest, kas organisatsioon on riskiotsija või riskikartlik. Riskikartlikkus ei tähenda, et ettevõte üritab riske täielikult vältida, vaid see, et ettevõte on keskendunud võetud riskide eest piisava hüvitise teenimisele. Teisest küljest on äris riskiotsijad need, kes on rohkem keskendunud kasumi maksimeerimisele ja seega vähem muretsevad riskitaseme pärast, mida nad on valmis kasumi maksimeerimiseks võtma.

Igal juhil, igal direktoril, igal ettevõttel on riskiisu, olgu see siis selgelt välja öeldud või mitte. Riskiisu väljendub juhtkonna ja juhtide tegevuses või tegevusetuses, mida tehakse või ei tehta ettevõtte eesmärkide ja eesmärkide saavutamiseks.

Risk on iga äritegevuse vajalik tagajärg, kuid neil ettevõtetel, kes mõtlevad läbi ja vormistavad oma riskiisu, on võimalus olla pikemas perspektiivis edukamad. Selle töö eesmärk oli julgustada mõtlema, kuidas vormistada oma riskiisu nii, et ettevõttel oleks tulevikus parem ellujäämisvõimalus.

Iga ettevõtte riskijuhtimise filosoofia põhikomponent on riskivalmiduse kindlaksmääramine. Riskivalmidus peegeldab riski suurust, mida ettevõte võib võtta sõltuvalt oma finants- ja tegevussuutlikkusest, kasvutempost ja sidusrühmade (st aktsionärid, müüjad, võlausaldajad jne) kasumlikkuse ootustest.

Kui pöördute Google'i otsingumootori poole termini "riskiisu" definitsiooni saamiseks, võite leida selle mõiste kohta mitmeid definitsioone.

Ettevõtte tasandi otsus on otsustada, kui suurt riski ettevõte on valmis võtma või mitte. Järgmised leheküljed on pühendatud sellele, kuidas ettevõtted saavad otsustada, kui palju riske võtta ja milliseid riske on ettevõtted valmis võtma. Näiteks kuuluvad paljudele ettevõtetele oma klientide konfidentsiaalne teave (näiteks krediitkaardi number, klientide aadressid jne) ning mida suurem on selle konfidentsiaalse teabe kaotamise kulu ja risk, seda hoolikamalt tuleb IT-teenuse üle kontrollida. kartuses äritegevust kahjustada, kui selline olukord peaks tekkima.

Tasakaalu leidmine riskiisu ja kontrolli vahel ei ole lihtne ülesanne, kuid iga ettevõte peaks selle poole püüdlema ja selle tasakaalu leidmise nimel pidevalt tööd tegema. Näiteks kui teie ettevõte on finantsasutus ja tegeleb aktiivselt finantsinstrumentidega (nt forvardid, futuurid, optsioonid, vahetuslepingud ja muud tüüpi tuletisväärtpaberid), peaksite teadma, et tippjuhtkond (direktorite nõukogu ja tegevjuhid) on olema teadlik nende instrumentide funktsioonidest ja sellest, miks ettevõte neid kasutab. Võib-olla on tuletisinstrumendi eesmärk maandada intressimäärade või valuutakursi muutuste eest või, nagu AIG puhul, kasutada seda kasumi suurendamise vahendina (näiteks MBS, CDO, CDS, jne .d.). Kui tead oma ettevõtte riskivalmidust, siis on sul alused, mille põhjal saad kindlaks teha, kas juhatuse soovid ja juhtkonna tegevused on eesmärgipärased. Järgnevalt on toodud näide (juhtumiuuring), mis juhtub vastavuseesmärgi puudumisel.

Pankrotijuhtumi uuring Orange'i maakonnas

Kongruentsus eksisteerib siis, kui kõik ettevõttes on nn samal lehel, liikudes samas suunas sama eesmärgi poole. See annab kindlustunde, et iga osakonna, üksuse ja kõigi töötajate tegevus aitab kaasa organisatsiooni põhieesmärkide elluviimisele teel nende elluviimiseni. Siiski võib sihtmärgi vastavus muutuda problemaatiliseks, kui ettevõte tegeleb keerukate finantstoodetega. Mõned finantsinstrumendid võivad olla nii keerulised ja raskesti mõistetavad, et ettevõttes saavad vaid vähesed aru, mis on selle instrumendi olemus, rääkimata sellest, kuidas seda tabada. Kui inimesed ei saa aru, mis on konkreetne tööriist, siis on väga raske seda tööriista ettevõtte eesmärkidele vastavaks saada. Seda olukorda kinnitab Robert Citroni pankrotijuhtum, mis leidis aset Orange'i maakonnas 1994. aastal.

Robert Citron oli Orange'i maakonna riigikassa "staar", mis oli (ja on siiani) üks California jõukamaid maakondi. Citroni peeti riigikassa geeniuseks, kes jälgis 7,5 miljardi dollari suurust investeeringute kogumit piirkondlike koolide, linnade, linnaosade ja Orange'i maakonna enda üle. Maakonna riigikassa ülesanne on "toimida pangana maakonna, koolipiirkondade, tuletõrjeosakondade, veevärkide ja muude kohalike omavalitsuste osakondade jaoks. Varahoidja büroo võtab vastu, jaotab, investeerib ja annab aru igalt riigiettevõttelt (investorilt) raha kasutamise kohta." Erinevad valitsusasutused panustavad kogumisse maksutuludest ja muudest allikatest raha, lootes oma vahendeid selle aja võrra mitmekordistada, kui neil on kulutada seda oluliste avalike vajaduste rahuldamiseks. Need investeerimiskogumid peaksid esindama konservatiivset, kuid tulusat juhtimisviisi sularahavood maakondlikud ja teised valitsusasutused. Tegelikkuses aga selgus, et Orange'i maakonnas see sugugi ei juhtunud.

Citronil oli maine investorina, kes teenis kõrgemat tulu kui tema eakaaslased. Selle tootlus oli vähemalt 2 protsenti kõrgem kui riigi rahadest. Olgu kuidas on, Citron sai rohkem kasumit, kuna võttis rohkem riske. Tihti laenas Citron lühiajaliselt ja investeeris pikaajaliselt ning kuna selline strateegia pakub suuremat tootlust, tähendab see ka suuremat likviidsusriski. Tema strateegia põhines lühiajalistel intressimääradel, mis olid madalamad kui pikaajaliste investeeringute omad. Seega 1994. aasta veebruaris intressimäärade tõusmise hetkel investeerimisfondi väärtus langes. Seda langust süvendas see, et Citron kasutas erinevaid finantshoobasid oma investeeringute kogumi suurendamiseks 20 miljardi dollarini.See finantskorrigeerimine suurendas selle positiivset tulu, kuid suurendas ka riski. Ja 1994. aasta lõpuks viis Citroni tegevus likviidsuslõksu, mille tulemuseks oli 1,6 miljardi dollari suurune kahjum.

Tol ajal oli Orange'i maakonna pankrot USA ajaloo suurim kohalike omavalitsuste finantskriis. Citroni investeerimispraktika oleks pidanud alluma rangele sõltumatule järelevalvele, kuid tänu sellele, et Citronil oli hea kogemus ja tema järelevaatajad ei olnud kogenud finantseksperdid, võimaldas tal investeerida ilma kontrolli ja järelevalveta. See kontrolli puudumine oli peamiseks teguriks 1,6 miljardi dollari suuruse avaliku sektori vahendite kaotamisel.

Orange County pankrotist on õppida vähemalt kaks.

1) "Tähega" suheldes tuleks olla valvas, isegi kui selline staar on Robert Citron ise. Mõnikord võib suurema tootluse tegelik põhjus tähelepanuta jääda: finantsvõimenduse kasutamine. Tuleks luua piisav kontroll ja järelevalve.

2) Riskiaruanne peaks olema täielik ja sõltumatutele spetsialistidele kergesti arusaadav. Väldi investeeringuid või finantsstrateegiad mida ei saa kolmandatele isikutele selgitada. Jällegi peaks piisav kontroll ja järelevalve tuvastama olukorrad, kus juhtub midagi keerukamat (riskantsemat), kui see, mida organisatsioon on nõus aktsepteerima.

Lihtsalt sellepärast, et Citron suutis anda hämmastavaid tulemusi, tahtsid ringkonnajuhid tema tegevuse üle piisava järelevalve pakkumise asemel näha seda, mida nad näha tahtsid. Kui maakonnal oleks olnud range järelevalve ja kontroll, poleks Orange'i maakonnas pankrotti juhtunud. Sisekontrollisüsteemi hästi toimiva süsteemi tagamiseks oli esimene samm selgitada välja juhatuse ja tippjuhtkonna hoiakud riskivalmiduse ja riskivõtmise suhtes. Sellest lähtuvalt võiks sõnastada ja rakendada vastavaid kontrolle, et tagada ettevõtte käitumise ja tegevuse vastavus selle eesmärkidele ja eesmärkidele.

Tihti öeldakse, et riskivalmidus on mõõdupuu, kuidas ettevõte oma äri ajab. Riski suurus, mida ettevõte (või osakond või üksus) soovib või ei taha võtta, on aga omaniku silmades. Näiteks seetõttu, et aktsiainvestorid on huvitatud oma investeeringu tootlusest, oleksid nad valmis võtma rohkem riske kui näiteks pensionifond, mis investeerib pensionifonde, mida lähiajal vaja võib minna. Seetõttu tuleb otsus riski suuruse kohta, mida ettevõte soovib ja suudab vastu võtta või taluda, langetada ettevõtte tasandil, järgides ülalt-alla lähenemisviisi.

Riskitaluvus, riskitaluvus, riskitaluvus

Ettevõtte riskiisu paremaks mõistmiseks tuleks kasutusele võtta veel kaks lisaterminit: riskivõime ja riskitaluvus. Diagramm 1 näitab ja defineerib mõistete omavahelist seotust.

Skeem 1. Riskivõime, riskivalmidus, riskitaluvus

Nagu ülaltoodud diagramm näitab, et ettevõte saaks kindlaks teha oma riskivalmiduse, peab ta kõigepealt kindlaks määrama oma riskitaluvuse. Lihtsamalt öeldes on see absoluutne piir, limiit, mille ettevõte on nõus kaotama ilma end "mähimata". Selle põhjal on ettevõttel võimalik kindlaks teha, kui palju ta on nõus ja võimeline kaotama. See on väga oluline kontseptsioon, kuna diagramm näitab, et riskivalmidus peab olema seatud selle riskivõime piiresse.

Kui ettevõte on otsustanud oma riskitaluvuse ja riskivalmiduse üle, saab ta seejärel otsustada, milline on tema riskitaluvus, st milline on tegelik riskitase, mida ettevõte on võimeline võtma, arvestades konkreetset riskitegurit (vt Riskikategooriad). Sellest lähtuvalt võib eeldada, et kategooriasisese riski suurus ei tohiks ületada ettevõtte üldist riskivalmidust. Näiteks kui ettevõte annab oma klientidele laenu, siis seab ettevõte end krediidiriskile, milleks on oht, et klient ei pruugi laenu tagasi maksta. Arvestades seda riski, peab ettevõtte juhtkond mõistma, kui palju halbu võlgu organisatsioon suudab ja on valmis taluma. Talutava riski tase avaldab mõju finantsaruannetele, kuna ettevõte peab arvutama, kui palju halbu võlgu tal on.

Erinevad lähenemisviisid riskile

Ettevõtlus on oma olemuselt riskantne, mis tähendab, et organisatsioonid peavad ellujäämiseks ühel või teisel viisil riskima. Ettevõtte võetud riski suurus sõltub sellest, kas organisatsioon on riskiotsija või riskikartlik. Riskikartlikkus ei tähenda, et ettevõte üritab riske täielikult vältida, vaid see, et ettevõte on keskendunud võetud riskide eest piisava hüvitise teenimisele. Teisest küljest on äris riskiotsijad need, kes on rohkem keskendunud kasumi maksimeerimisele ja seega vähem muretsevad riskitaseme pärast, mida nad on valmis kasumi maksimeerimiseks võtma.

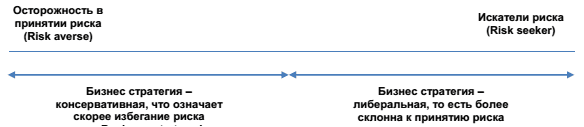

Ettevõtete suhtumise ulatust riskide võtmisesse saab näha allpool olevast riskikontiinuumist (Joonis 2). Kaks otsa on kaks äärmust, samas kui tegelikule eluolukorrale lähemal olevad organisatsioonid jäävad kuskile keskele. Vasakpoolses servas on äärmises punktis ettevõtted, kes kardavad riske võtta ja kelle strateegiad on valitud selliselt, et riske vältida. Paremal pool on ettevõtted, kes otsivad ja võtavad julgelt riske.

Skeem 2. Lõputu risk (riskide järjepidevus)

Ükskõik, kus ettevõte sellel joonel asub, peaks see igal juhul püüdma riski vähendada, kuid mitte püüdma seda täielikult kõrvaldada. Sellega seoses on riskiisu funktsioon näidata ettevõttele, kus see sellel real asub, kas paremal või vasakul.

Järgneb lugu ettevõtjast, kes on suur riskija.

Tarkvarakaitsega seotud kaitseäris töötav töövõtja otsustas, et tarkvaratehnoloogias mahajäämise oht on nii suur, et pani sõna otseses mõttes mängu ettevõtte olemasolu, mistõttu tuleb ettevõttel välja töötada uus tarkvara, mis suudaks kaitsta valdkonna tundlikku teavet. kaitsetööstus väliste viiruste ja tungimise (häkkerite) eest. Kaitseprogrammi lepingu mittesaavutamisel võib ettevõte sattuda pankrotti. Ettevõtte võetud risk (riskiisu) oli väga suur, kuid kõik protsessis osalenud mõistsid seda, sealhulgas direktorite nõukogu. Nende võetavat riski arutati juhatuses laialdaselt ja see nõustus juhtkonna otsusega. See otsus näitab ettevõtte suurt riskivalmidust. Ka investorid mõistsid selle ettevõtmise riskantsust, kui langetasid ettevõtte aktsiate väärtust. peamine idee siin on äristrateegia ja riskivalmidus sekkumise all, nii et mõlemat tegurit tuleb arvesse võtta. Eelkõige on see oluline riskivalmiduse hindamisel strateegia väljatöötamise ja sõnastamise ajal.

Mis mõjutab ettevõtte riskivalmidust

Nagu juba märgitud, peab ettevõtte strateegia arvestama riske. Riski ja riskiisu arvestamisel on palju tegureid, mis võivad ettevõtte riskivalmidust mõjutada, näiteks:

- Millises staadiumis on ettevõte oma elutsükli arengus. Asjaolu, kus ettevõte on oma eluring, võib ja väga sageli mõjutab ettevõtte riskiisu. Näiteks ettevõtted, mis on alles alustamise staadiumis, puutuvad paratamatult suurema riskiga kokku juba ainuüksi ettevõtte asutamise fakti tõttu. Need ettevõtted üritavad lihtsalt ellu jääda. Nende peamine ülesanne on tõhus juhtimine sularahavood. Statistika näitab, et 50% USA ettevõtetest ei ela oma eksisteerimise esimest 5 aastat üle. Startuppe seostatakse ettevõtjatega, kes omakorda on seotud riskivõtmisega.

Kui ettevõte suudab väljuda käivitusfaasist ja liikuda kasvufaasi, peab ettevõte tugevdama kontrollisüsteemi riskide maandamiseks. Ettevõtted võivad selles etapis kehtestada sisekontrollid kontrolliprotsesside jälgimiseks ja riskide hindamiseks. Kui ettevõte on jõudnud küpsusfaasi, kipub müük ühtlustuma, sundides ettevõtte juhtkonda keskenduma kulude kontrollimisele. Seda saab teha tootlikkuse suurendamise kaudu. Ettevõtted võivad selles etapis keskenduda ka välisturgudele sisenemisele või muud tüüpi toodete arendamisele. See tähendab, et neil ettevõtetel peab olema range kontroll kogu äriprotsessi üle. - Peamiste sidusrühmade, sealhulgas suuraktsionäride, võlakirjaomanike, laenuvõtjate, analüütikute ja paljude teiste aktsionäride arvamused. Igal aktsionäril võib olla erinev arvamus selle kohta, kui suurt riski peaks ettevõte olema valmis võtma. Näiteks aktsionärid, kes ootavad suuremat tulu, avaldavad ettevõttele tõenäoliselt survet rohkem riske võtta. Seevastu pank, kes on ettevõttele raha laenanud, eelistab tõenäoliselt, et organisatsioon piiraks oma riske.

See, kas üksikosaniku seisukohti arvesse võetakse, sõltub sellest, kui suur mõju sellel isikul ettevõttes ja otsustusstruktuuris on. Näiteks kui pank laenas ettevõttele suure summa, siis on pank väga huvitatud, et ettevõte jätkaks oma eksisteerimist. Kui pank tunneb, et ettevõte võtab põhjendamatuid riske, saab ta oma mure ja kahtlused juhtkonnale ja juhatusele välja öelda. See, kui jõuliselt pank oma muret väljendab, sõltub otseselt sellest, kui palju võib pank ettevõtte maksejõuetuse korral kannatada. Kuid see, et pank neid muresid väljendab, ei tähenda alati, et juhatus kuulab panga muresid või hoolib nendest.

Järgnevalt on toodud näide sellest, kuidas ühe inimese isiklik suhtumine riskidesse võib kajastuda selle inimese juhitava organisatsiooni strateegias. Siin toodud näide puudutab Virgin Groupi esimeest Richard Bransoni.

Richard Branson on Virgin Group Ltd asutaja ja esimees. Gruppi kuulub umbes 400 erineva profiiliga ettevõtet üle maailma laiali. Kõik reisimisega seotud toimingud teostab Virgin Atlantic Airways, millest 51% kuulub kontsernile. See ettevõte tegutseb 30 suunas üle maailma ja on suurim raha genereerija. Kõikide tema äriettevõtmiste ja projektide, nii edukate kui ka ebaõnnestunud, loetlemine võtaks kaua aega. Kuid Branson ei kartnud kunagi ebaõnnestumist. Talle kuulub avaldus: "Sõna "ettevõtlus" tähenduse võib taandada teiseks sõnaks "mäng".

Virgini-suguse ettevõtte ülesehitamiseks pidi Richard Branson ilmselgelt võtma palju riske. Tegelikult on Richard tuntud oma riskide võtmise poolest ja tal on hüüdnimi "adrenaliinisõltlane". Selle hüüdnime kinnituseks võtab ta ette kõige julgemad ja riskantsemad projektid, millest üks on Virgin Galacticu valjuhäälse nimega filiaali loomine, mille plaanide hulka kuulub lendude pakkumine kosmosesse (kosmoseturism) kõigile, kes soovivad raha välja käia. ; 200 000 dollarit lennu kohta. Võite ette kujutada, millist riski see ettevõtmine võtab. Projekt nõuab suuri investeeringuid ja kindlasti pole garantiid, et projekt õnnestub. Katastroofilise tulemuse oht on üsna tõenäoline.

Pole kahtlust, et selle ettevõtte riskiisu tuleb otse selle esimehelt, kellele, muide, kuulub suurem osa ettevõttest. Seetõttu ei ole Richard Branson aktsionäride poolt eriti tugeva surve all.

- tegurid raamatupidamine nagu tehingute maht, raamatupidamissüsteemi keerukus, muutuvad reeglid ja määrused jne.

- Pettuse tõenäosus. See hõlmab küsimusi, mis on seotud ettevõtte olemuse, ettevõtte kontrolli ja ettevõtte ärikeskkonna eetiliste aspektidega.

- Välised tegurid nagu muutuvad majandustingimused, muutused tööstuses, muutused tehnoloogias jne. Näiteks kui riik on läbimas majanduslangust, võib ettevõte otsustada, et õigem oleks lootusetute võlgade jaoks suurem allahindlus kõrvale panna, kuna lootusetute võlgade tarbijaid on rohkem. Või kui tööstus on keskkonnaprobleemide tõttu kontrolli all, peab ettevõte otsustama, kas kehtestada saastetõrjevarud. Samuti võib ettevõte otsustada, et peab langeva majanduse tingimustes kasumlikkuse taseme säilitamiseks sisenema suurde riskitsooni.

- valitsuse piirangud. Olenevalt tööstusest võib riik mängida rolli selles, kui palju riske ettevõte võtta suudab. Mõnele majandusharule, nagu kindlustus ja pangandus, kehtivad tavaliselt rohkem piiranguid ja piiranguid kui teiste majandusharude organisatsioonidele, kuna nad kasutavad avalikku raha. Praegune kriis on suurendanud vajadust valitsuse reguleerimise järele, eriti panganduses.

- Ettevõtte tasemest sõltuvad tegurid, nagu palgatud töötajate arv ja kvaliteet, koolituse kvantiteet ja kvaliteet, lüngad teabe töötlemise ja töötlemise süsteemis, muudatused organisatsiooniline struktuur, muutused võtmepositsioonidel jne.

Lõpuks, kultuurilised tegurid mängivad sageli rolli ettevõtte riskiisu määramisel.

Seos rahvuskultuuri ja riskide võtmise vahel

Teadlased on alati uskunud, et riigi kultuuriliste eripärade ja ettevõtte käitumise vahel on riskistrateegia väljatöötamisel seos. Riskantidele mõeldes tuleb kohe pähe mõte ettevõtjatest, inimestest, kes tahavad võtta ette palju riski nõudvaid projekte. Ettevõtjad on oma olemuselt individualistid ja uuendajad. Kui sellele sättele tugineda, siis on üsna mõistlik eeldada, et riigid, kus on individualistlikke jooni, mis on selle või teise inimese iseloomus rohkem väljendunud, on ettevõtlikumad. Hollandi teadlane Geert Hofstad jõudis oma uurimistulemustele rahvuslike tunnuste ja üksikute rahvaste "ettevõtlussoone" vahelise seose kohta järeldusele, et Ameerika Ühendriigid on kõige individualistlikumate inimeste edetabelis esimesel kohal. kultuure, samas kui Ladina-Ameerika riike peeti kõige kollektivistlikumaks. See kontseptsioon on oluline riiklike käitumiskultuuride arvestamiseks, kui kaalutakse võimalusi ettevõtte tegevuse laiendamiseks väljaspool oma riiki otsuste tegemisel ja käitumispoliitika kujundamisel.

Näiteks juhid "individualistlikes" riikides kipuvad olema autonoomsemad ja sõltumatumad kui "kollektivistlike" riikide juhid. Kui aga teie ettevõte kuulub kollektiivsema tegevusliigi alla, on kollektiivne otsus organisatsiooni sees vastuvõetavam. Teisest küljest, kui teie ärikultuur tervitab ja soodustab individualismi, saab juhtkond teha riskantsemaid otsuseid, tuginedes kogemustele ja paremale otsustusvõimele. Organisatsioonide jaoks võib see tähendada suuremat riskitaset lootuses saada rohkem tulu.

Sellest nähtub: püüdlema tuleks tasakaalu poole ettevõtte kultuurikeskkonna ja selle riigi rahvuskultuuri vahel, kus äri aetakse. Pole raske ette kujutada, et see ei ole lihtne ülesanne, kui äri ajada keskkonnas, kus on kaks selget kultuurilist erinevust. Sellistel juhtudel oleks organisatsiooni tegutsemisriigi kultuuri paremaks mõistmiseks kasulik läbi viia kultuuridevahelise suhtluse (kultuuridevahelise) koolitusi ja seminare. Sellised tegevused on loodud selleks, et mõista erinevate kultuuride mõju üksteisele ja ületada raskusi.

Riskivalmiduse kujundamine

Kui organisatsioon (olgu see suur või väike) ei ole oma riskivalmiduse kohta ametlikku avaldust teinud, põrkavad tal tulevikus tõenäoliselt kontrolliprobleemid. Ilma sellise avalduseta ei saa juhid ettevõtet tõhusalt juhtida sellisel riskitasemel, mida nad saavad võtta või neil on lubatud võtta ja mitte jätta kasutamata olulisi võimalusi, kui vaja, uskudes, et lisariski võtmist taunitakse, kui just seda vaja on.

Riskiisu vormistamine tähendab selle paberile panemist. Seda tehakse eesmärgiga, et oleks vähem arusaamatusi juhatuse ja kõrgema juhtkonna arvamusest riskidest. Üldiselt mõistetakse, et mida suurem ja keerulisem on organisatsioon, seda spetsiifilisemad on tema poliitikad ja protseduurid (ka riskiisu). Riskiisu vormistamine hõlbustab suhtlemist kõigiga, kellele info on suunatud.

Näiteks eeldatakse, et suured ettevõtted esindavad Finantsteenused nagu Citibank, Bank of America, BNP Paribas, ING, HSBC ja teised, on vormilisemad riskivalmidusavaldused kui VKEdel. See kõik juhtub ilmselt Basel III dokumendi või mõne muu määruse sätete piirangute ja surve tõttu. Väikestes ja keskmise suurusega ettevõtetes võib ettevõtte riskivalmiduse avalduse väljendada ühe-kahe lausega, näiteks: projekti investeeringud ei tohi ületada 20% bilansilisest väärtusest või IFRS-i tulusid ei tohiks negatiivselt mõjutada rohkem kui 50 % hinnangulisest sissetulekust.

Riskivalmidust saab väljendada kas numbriliselt (dollarites) või kvalitatiivselt (kirjeldusega). Allpool on mõned näited riskiisu kvantifitseerimisest.

- Maksevõime – Ettevõte ei taha oma kapitalist kaotada rohkem kui teatud summat raha, et ei oleks pidevas ärevuses, et vääramatu jõu sündmuste või äärmuslike olukordade kombinatsioonide korral kannab ta tohutuid kahjusid.

- Kapitali kate – nõuab, et ettevõttel oleks piisavalt kapitali, et katta korduvalt kindlaksmääratud kahjutase, näiteks 1 100-st aastas.

- Kasum – Ettevõte ei taha kaotada rohkem kui teatud protsent või summad sissetulekust vastavalt GAAP-i standarditele, näiteks (US GAAP või IRFS)

- Ettevõtte väärtus – Ettevõte soovib arvutada riski suuruse ja tüübid, mis maksimeerivad ettevõtte väärtust (riskiga korrigeeritud tähistab tulevaste rahavoogude väärtust)

Allpool on tabel, mis illustreerib riskivalmiduse kvantitatiivset mõõtmist ING-s:

Teisest küljest võivad ohus olla sellised varad, mida ei saa kvantifitseerida, kuid riske tuleb siiski väljendada. Sel juhul kasutatakse riskiisu väljendamiseks terminit "riskieelistused". Riskieelistused määratlevad riskid, mida teie ettevõte ei soovi võtta, näiteks mitte investeerida kõrge riskitasemega hüpoteeklaenudesse või mitte aktsepteerida muutuva annuiteediga laene.

Riskivalmiduse hindamise protsess

Pärast Lühike kirjeldus riskiisu kontseptuaalseid aluseid, tahaksin liikuda järgmisse etappi. Kui riskivalmiduse mõiste on selgeks saanud, tuleks järgmise sammuna hinnata, kas risk on teie ettevõtte jaoks õige ja kas otsustajad mõistavad, kui palju riske nad saavad eesmärkide ja ettevõtte ülesannete saavutamiseks võtta.

See hindamisprotsess peaks hõlmama järgmisi tegureid:

- Kas ettevõte on oma riskivalmidust dokumenteerinud. Tahad teada, kas formaliseeritud riskiisu on õigustatud tegevuste puhul, millega ettevõte on seotud.

- Juhtkond (juhatuse nõusolekul) edastas informatsiooni riskivalmiduse ja riskitaluvuse kohta ettevõtte kõikidele allüksustele (osakondades, allüksustes, filiaalides jne).

- Riskivalmidust ja riskitaluvust vaadatakse regulaarselt üle ning ajakohastatakse vastavalt ärikeskkonna muutustele. Riskivalmidust ei saa lõplikult paika panna ja see jääb muutumatuks.

Joonisel 3 on näidatud riskiisu hindamise läbiviimise protsess. Iga funktsiooni käsitletakse üksikasjalikult järgmisel lehel.

Skeem 3. Riskiisu hindamise läbiviimise protsess

1) Dokumentatsiooni kontrollimine riskivalmiduse osas

Alustate riskiisu hindamise protsessi, vaadates läbi kõik ettevõtte käsutuses olevad dokumendid riskivalmiduse tuvastamiseks. Nagu eespool märgitud, võib ettevõte, kes ei dokumenteeri oma riskivalmidust, tulevikus seista kontrolliprobleemidega. Riskiisu lihtne vormistamine on aga alles esimene samm. Tihti juhtub, et riskiisust ei mõisteta piisavalt, et see oleks aluseks ja vundament õigete otsuste tegemiseks.

Tihti juhtub, et ettevõtted määratlevad oma riskiisu ekslikult. Siin on näide sellisest juhtumist: risk on dokumenteeritud nii, et "ettevõte jõudis järeldusele, et ta on IT-tehnoloogias riskinäljas, mis tõi kaasa mõnede tavapärase arendussüsteemide juhtimisprotsesside lõdvenemise. selle tulemusena ebaõnnestus ettevõte vähemalt kahel süsteemi juurutamise juhul, kuna ei järgitud elementaarseid ja lihtsaid kontrolliprotseduure. Need süsteemi vead olid nii katastroofilised, et suurem osa nõukogust oli kas sunnitud tagasi astuma või vallandati. Sellest lähtuvalt on õpetatud õppetund, et riskiisu koosneb kahest komponendist, riskist ja kontrollist ning ainult ühe komponendi arvestamine ilma teisega arvestamata viib alati mitteoptimaalsete otsusteni.

Hindamisprotsess seisneb peamiselt veendumises, et juhatus/juhatus on kindlaks määranud ja dokumenteerinud oma riskivalmiduse ning seejärel veendumises, et see teave on edastatud organisatsiooni kõikidele tasanditele. Näiteks kui juhtkond on seadnud kapitali soetamisele konkreetse rahalise limiidi, siis toimub hindamisprotsess selle tagamiseks, et limiiti ei ole ületatud.

Organisatsioonid dokumenteerivad tavaliselt oma riskiisu ametlikus avalduses, "riskiisu avalduses". Avalduse funktsioon on tagada, et organisatsioonisisene riskikäitumine kajastaks ettevõtte aktsionäride, juhatuse ja juhtkonna huve. Väljavõttega saab veenduda, et ettevõte on enda jaoks õige tooni valinud. Majandusüksuse riskivalmiduse avaldust üle vaadates tuleks meeles pidada, et majandusüksus peab ise otsustama, milline see riskivalmidus olema peaks.

Allolev loetelu on kasulik harjutus ettevõtte riskivalmiduse hindamisel. See võimaldab teil mõista, kas ettevõtte juhatus ja juhtkond on riskivalmidust arvesse võttes oma ülesannete täitmisel "ühel joonel".

- Kas ettevõte on tuvastanud oma aktsionärid ja on teadlik nende ootustest

- Kas ettevõttes (üleselt ettevõttes) on tekkinud lai riskivalmidus.

- Kas ettevõte on määratlenud oma taluvuse teatud riskiliikide suhtes?

- Kas ettevõte on oma riskiisu oma praeguse riskiprofiiliga ühildanud.

Illustreeriv riskivalmiduse avaldus: SCOR Se

Meie tõestatud šokkide amortisatsioonivõime ja SCORi praegune konkurentsipositsioon võimaldavad meil aastatel 2010-2013 mõõdukalt tõsta riskivalmidust ja näha edaspidist paranemist nii kasumlikkuse kui ka maksevõime osas.Sellest tulenevad järgmised kolm peamist eesmärki.

- Riskiprofiili optimeerimine.

- meie klientide pakutav finantstagatis "AA" tasemel,

- ROI, mis on 1000 punkti kõrgem kogu tsükli riskivabast baaspunktist.

Väljatöötatud lahendus on ühel platvormil ja andmebaasil töötav omavahel ühendatud tarkvaramoodulite kompleks, mis võimaldab lahendada erineva ulatusega ülesandeid alates vastaspoolte finantsseisundi hindamisest kuni riskide maandamiseni kõigis nende vormides, sh arvutada limiite, nende planeeritud (sihtmärk) signaali väärtused, olemasoleva ja nõutava kapitali suuruse määramine, selle piisavuse näitajad ja muud riskivalmiduse näitajad.

PC-s "RISKFIN. Prof" hõlmas ettevõtte "RISKFIN" spetsialistide ja ekspertide kogemustest, pädevusest ja praktikast kõike parimat, nõutavat ja kasulikku, säästes riskijuhtide ja analüütikute vaeva ja aega eelnevalt ettevalmistatud komplekti kujul. metoodilised arengud ja programmi seadistused

Krediidiasutuse riskivalmiduse hindamise meetodid ja protseduurid

Farrakhov I.T., RISKFIN LLC, asetäitja tegevdirektor arengut

Ajakirjas avaldati autori (autorite) ajakirjanduse jaoks koostatud versioon artiklist

"Riskijuhtimine krediidiasutuses" nr 4, 2011.

Sissejuhatus

Praegu kasutavad krediidiasutused oma võimalike kahjude analüüsimisel peamiselt ühefaktorilisi mudeleid, mis pole kaugeltki alati adekvaatne ja põhjendatud. See metoodika hõlmab piiramatu arvu riskitegurite samaaegset kasutamist nii üldise pangandusriski (risk – isu) kui ka selle üksikute komponentide hindamisel.

Rahvusvahelistes ja kodune praktika Krediidiasutuste võimalike kahjude suuruse hindamiseks kasutatakse erinevaid meetodeid, millest enamik kasutab kas ühefaktorilisi või sama tüüpi riskiteguritega mudeleid. Mudeleid, mis kasutavad analüüsimiseks samaaegselt krediiti, turgu ja muid riskitegureid, on äärmiselt haruldased. Selline olukord ei võimalda krediidiasutustel adekvaatselt hinnata oma võimaliku kumulatiivse kahju suurust üldiselt kogu finantsportfelli kohta. ühe teguri mudelid ei võimalda arvestada mitme riskiteguri samaaegseid muutusi.

Baseli pangajärelevalve komitee soovitustes pööratakse krediidiasutuse kapitali adekvaatsuse hindamise küsimustele suurt tähelepanu koguriski suuruse hindamisega samas kontekstis. Kavandatava metoodika eesmärk on välja töötada ühtsed lähenemisviisid võimalike kahjude kvantitatiivseks hindamiseks, mis krediidiasutusel erinevate riskiliikide realiseerimise käigus tulevikus tekkida võivad.

Määruse nr 3624-U kohaselt peavad krediidiasutused määrama riskiisu (riskiisu), mille alusel saavad nad edasi ehitada riski- ja kapitalijuhtimise strateegia, määrata selles sihtriski ja kapitalistruktuuri ning kapitali adekvaatsuse sihttase. Riskiisu peegeldab krediidiasutuse (grupi) riski (võimalike kahjude) summaarset maksimaalset taset, mida ta on valmis aktsepteerima aktsionäride väärtuse loomise protsessis, saavutades püstitatud strateegilised eesmärgid (sh kasumlikkuse sihtnäitajad). Formaaliseeritud kujul on riskiisu kvantitatiivsete ja kvalitatiivsete näitajate kogum, mis kajastab panga võetud riskide taset.

Nende näitajate valiku määrab iga krediidiasutus iseseisvalt. AT üldine vaade riskivalmiduse mõõdikud loodetakse kehtestada kõigi kvantifitseeritavate riskitüüpide jaoks. Kvalitatiivseid näitajaid saab kehtestada igat tüüpi riskide jaoks, nii kvantifitseeritavate kui ka mittekvantifitseeritavate riskide jaoks. Krediidiasutuse peamiseks ülesandeks riskiisu kujundamisel on katta kõiki riski tuvastamise käigus tuvastatud olulisi riske. Samas soovitab Venemaa Pank kehtestada riskiisu mitte ainult krediidiasutuse jaoks oluliste riskide, vaid ka panga kapitali adekvaatsuse osas. Sellega seoses ei tajuta riskivalmidust summana omavahendid millega krediidiasutus on valmis riskima, vaid pigem omamoodi lisalimiitide süsteemina, mille kaudu kapitali jaotatakse riskiliikide ja tegevusalade lõikes. Sellest tulenevalt on riskiisu (kvantitatiivsed ja kvalitatiivsed näitajad) piirmäärade ületamine juhtkonnale häiresignaaliks ja tähendab strateegiliste eesmärkide mittetäitmise ohtu, kui kõik muud asjad on võrdsed.

Venemaa Panga soovitatud riskivalmiduse näitajate loetelu on toodud tabelis. 5.1.

Tabel 5.1

Panga poolt soovitatud riskihindamise indikaatorite loetelu

|

Näitaja |

Töörühma kommentaar |

|

äritegevus, sissetulekute stabiilsus ja kvaliteet, tulu teenimise võimalus tulevikus jne. Samas iseloomustab krediidireiting organisatsiooni võlausaldajate ees võetud kohustuste täitmata jätmise tõenäosust. Sellest lähtuvalt saab nõutava (majandusliku) kapitali määramisel usaldustaseme valikul arvesse võtta krediidiasutuse sihtkrediidireitingule vastava maksejõuetuse tõenäosust (vt täpsemalt punkt 3.2.5.2). Kapitali adekvaatsuse sihttase on seatud sees strateegiline planeerimine. Piisavuse tase ei ole eesmärk omaette, vaid tulemusnäitaja, mis arvestab juhtkonna ja ettevõtluse kasusaajate eesmärke. |

|

|

Krediidiasutuse (pangagrupi) käsutuses olev kapitali adekvaatsuse tase, mis määratakse protsendina riskide katmiseks vajalikust kapitalist (nõutavast kapitalist) |

Kättesaadav kapital peab ületama majanduslikku kapitali, s.t. selle näitaja miinimumväärtuseks saab määrata 100% (nõutava ja vaba kapitali määramise meetodid ICAAP-i jaoks on toodud alapunktides 5.2.4, 5.2.5 ja 5.2.6). Võttes arvesse majandusliku kapitali hindamise eripära, ei pruugi selline võrdlusalus vastata nõudele ja. 4.1 Käskkiri nr 3624-U (“Krediidiasutus (pangagrupi emakrediidiasutus) määrab riskivalmiduse, et tagada krediidiasutuse (pangagrupi) stabiilne toimimine pikaajaliselt, sh. stressistsenaariumide korral”). Selle nõude arvessevõtmiseks võib krediidiasutustel tekkida vajadus luua täiendavaid kapitalipuhvreid (näiteks riskide jaoks, mida ei ole võimalik kvantifitseerida, mudelriskide, stressikahjude, arengupuhvri jms jaoks). Sel juhul on sihtväärtus üle 100% |

|

Krediidiasutuse omavahendite (kapitali) regulatiivse piisavuse näitajad (põhi-, põhi- ja kogukapital) |

Vt määrus nr 395-P, juhend nr 139-I ja määrus nr 509-P. See näitaja ei pruugi riskivalmiduses otseselt sisalduda, kuna regulaatori nõuete täitmine peaks vaikimisi olema kohustuslik. |

|

Näitaja |

Töörühma kommentaar |

|

rahaliselt usaldusväärsetele krediidiasutustele, kellel ei ole planeerimisetapis raskusi kapitalipuudusega. Samas, vältimaks regulaatori kehtestatud kapitali adekvaatsuse piirmäärade rikkumisega kaasnevaid negatiivseid tagajärgi (sh kapitali kaasamise vajadus ajal, mil selle maksumus on kõrge, klientide väljavool jne), on krediidiasutused. võib kehtestada eeskirjadele rangemaid piiranguid |

|

|

Teatud tüüpi olulisi riske iseloomustavad näitajad |

|

|

Krediidiriski puhul: Vajaliku mahu ja võimalike kahjude reservide moodustamise suhe riskiga kaalutud krediidiriskidele;

|

Nende näitajate arvutamise meetodite määratlus sõltub kasutatavast standardist. finantsaruanded. Olenevalt krediidiasutuse avalikkuse astmest võib osutuda vajalikuks määrata krediidiriski iseloomustavad näitajad nii RAS-i kui ka IFRS-i alusel. Alternatiivina eraldistega seotud näitajatele võib kasutada üksikute krediidiriskide portfellide oodatavat kahjumit. Keskmise maksejõuetuse taseme määramine krediidinõuete klasside (segmentide) suhtes on võimalik panga olemasoleva statistika alusel. Kui krediidiasutus kasutab praegust (punkt ajas) maksejõuetuse tõenäosuse hinnanguid, siis tuleks riskivalmiduse näitajad kujundada, võttes arvesse majandustsükli prognoositavat etappi. Uute krediiditoodete maksejõuetuse tõenäosuse sihtväärtusi saab moodustada väliste andmebaaside või vastavatele segmentidele spetsialiseerunud ettevõtete tegevuse hindamise abil. |

|

Pangaportfelli intressimäära riski kohta:

|

Vt korraldus nr 2332-U (aruannete koostamise ja esitamise kord vastavalt vormile 0409127 „Intressimäära riski teave”), kiri nr 15-1-3-6/3995. Teise võimalusena võib kasutada sisemiste meetoditega saadud hinnanguid, sealhulgas neid, mida kasutatakse majandusliku kapitali arvutamisel. |

|

Tururiski puhul - kapitali summa, mis on vajalik finantsinstrumentide väärtuse muutustest tulenevate kahjude katmiseks |

Vt määrus nr 511-11. Teise võimalusena võib kasutada sisemiste meetoditega saadud hinnanguid, sealhulgas neid, mida kasutatakse majandusliku kapitali arvutamisel. |

|

Näitaja |

Töörühma kommentaar |

|

Likviidsusriski puhul - maksimaalne lõhe varade ja kohustuste vahel erinevatel nõudmis- ja lõpptähtaegadel nii kuni ühe aasta kui ka üle ühe aasta, krediidiasutuse sõltuvuse piirmäärad ühe juriidilise või enama vahenditest. individuaalne või raha kogumiseks ühe toote paigutamisel |

Pangagrupi likviidsuspuudujääkide prognoosimise metoodika määramisel tuleks arvestada nii grupi/grupiliikme likviidsuse juhtimise spetsiifikat kui ka regulatiivseid ja muid piiranguid (likviidsusnäitajad, avaliku laenu võtmise kohustused jne). Üldjuhul ei saa krediidiasutuse kapitali täielikult kasutada kaitsena/kindlustusena likviidsusriski realiseerumise vastu. Samas võib krediidiasutus riskivalmiduse kujundamise raames tegevus- ja strateegilisi plaane arvestades määrata samad likviidsusriski limiidid, mida ta kasutab oma senises tegevuses. |

|

Kontsentratsiooniriski jaoks:

|

Oluline on märkida, et üks peamisi erinevusi AML C ja regulatiivse lähenemisviisi vahel seisneb just kontsentratsiooni arvestamises. Samas ei räägi me mitte ainult krediidiriski kontsentratsioonist, vaid ka kontsentratsioonist kõigis teistes riskiliikides, sealhulgas tururiskis ja likviidsusriskis. |

|

Kvalitatiivsed näitajad |

|

|

Riskide hindamine ja väljakujunenud riskivalmiduse järgimine uutele turgudele sisenemise, uute toimingute tegemise otsuse tegemisel (uute toodete turuletoomisel) |

See näitaja iseloomustab kvaliteeti ettevõtte juhtimine ja riskijuhtimissüsteemid. Seda näitajat saab kontrollida siseauditi talitus. Riskitaseme muutust toovate otsuste vastuvõtmisega kaasnev dokumentatsioon peab sisaldama riskijuhtimisteenistuse ametlikku arvamust, sealhulgas hinnangut riskivalmiduses sisalduvate näitajate kohta. |

|

Riski ja kasumlikkuse suhte hindamine juhtimisotsuste tegemisel |

Selliste näitajate näited on toodud tabelis. 5.2 |

Talitluspidevuse tagamiseks ning klientide ja vastaspoolte ees võetud kohustuste täitmiseks võivad krediidiasutused lisada oma riskivalmidusesse ka muid näitajaid. Panganduspraktikas kasutatavatest riskiisu mõõdikutest eristatakse järgmisi rühmi (tabel 5.2).

Tabel 5.2

Panganduspraktikas kasutatavad riskivalmiduse mõõdikud

|

Näitajarühm |

kommenteerida |

|

Sisemise kapitali adekvaatsuse näitajad |

Nõutava ja vaba kapitali suhet iseloomustavad näitajad |

|

Kohustuslike standardite väärtused |

Soovitatav on standardite sihttase seada arvestades krediidiasutuse äriplaani ja strateegiat, nende näitajate volatiilsust minevikus (sh NCL, NSF (LOTT?) likviidsusnäitajad) 1 . Sihtlimiitide seadmise konservatiivsuse määra määrab riskijuhtimissüsteemi arengutase |

|

Saagikuse näitajad |

R.E.V.A.(majanduslik lisandväärtus), dividendi sihtväärtus, tootlus RWA(riskiga kaalutud varad), sissetulekute volatiilsus, riskiga korrigeeritud tootlus (sh RAROC), krediidiasutuse kahjude tõenäosus strateegilise planeerimise horisondil ja muud näitajad |

|

Keskendumine |

Kontsentratsioonitase äriliikide, geograafia, tegevusalade jne järgi. |

|

Likviidsus |

Likviidsussuhted (LCR, NS"FR), lüngad ja muud näitajad |

|

Kahjud erinevat tüüpi riskidest |

Kahju volatiilsuse, riskikulu, oodatavate kahjude näitajad erinevat tüüpi risk, kahjude suhe alates teatud tüübid risk planeeritud tulu suurusele |

|

Täiendava reservide moodustamise summa ja ärikasumi summa suhe, ebatõenäoliselt tekkinud võlgade katmise näitajad reservidega jne. |

|

|

Koondriski meetmed |

Majandusliku kapitali hulk, VaR, Eeldatav puudujääk, rõhutatud VaR ja jne. |

|

Näitajarühm |

kommenteerida |

|

Stressitestimise tulemused |

Stressitestimise tulemused peaksid näitama pideva tegevuse võimalust (vastavus standarditele ja muudele olulistele välistele piirangutele) ka stressiolukorras |

|

Näitajate väärtused, mille täitmata jätmine võib kaasa tuua olulisi negatiivseid tagajärgi finantsstabiilsus krediidiasutus |

Sellised näitajad võivad olla riikliku laenu võtmise lepingutes määratletud näitajad, teiste reguleerivate asutuste kehtestatud koefitsiendid. |

|

Kvaliteedinäitajad ja vastavus |

Vastavus regulatiivsetele nõuetele ja sätetele, mis määratlevad protsessid ja poliitikad selliste riskide juhtimiseks, mida ei saa või on raske kvantifitseerida |

Allpool on toodud näited Euroopa pankade kasutatavatest riskivalmiduse mõõdikutest (tabel 5.3).

Tabel 53

Euroopa pankade kasutatavate riskianietiidi mõõdikute näited

|

kaetud |

Riski mõõdik |

Mõõdiku määratlus |

väärtused |

|

|

krediit, turg, Töötavad |

Adekvaatsus regulatiivsed kapitali |

Minimaalne tase I tasand kapitali |

||

|

Krediidi-, turu-, operatsioonirisk stressistsenaariumide korral |

Täiendav regulatiivne kapital |

Kapitali täiendav kasutamine stressistsenaariumide rakendamise korral regulatiivse kapitali aktsiates |

||

|

Näitajad kasumlikkus |

krediit, turg, tegutsevad |

Tagasi RWA |

Riskiga kaalutud varade tootlus |

|

|

Krediit |

Kõik riskid |

pikaajaline krediit |

AA-st A-ni |

|

kaetud |

Riski mõõdik |

Mõõdiku määratlus |

väärtused |

|

|

Keskendumine |

Krediit |

ekspositsioon |

Kontsentratsioonitase äriliikide, geograafia, tegevusalade lõikes |

|

|

Kontsentratsioonirisk |

Majandussektor |

Maksimaalse kokkupuute tase konkreetse majandussektoriga |

||

|

Kontsentratsioonirisk |

Kõrge riskiprofiil |

Kõrge riskiga eraklientide suhteline riskipositsioon kogu laenuportfellis |

||

|

Kontsentratsioonirisk |

Kontsentratsioon üksikute ja viie suurima vastaspoole lõikes |

Maksimaalse riskipositsiooni tase üksikule vastaspoolele ja grupi viiele suurimale kliendile |

||

|

Likviidsus |

Likviidsusrisk |

LCR (likviidsuse kattekordaja) |

Likviidsuse piisavuse hinnang 30 päeva jooksul stressistsenaariumi korral |

|

|

Likviidsusrisk |

NSFR (. Stabiilse rahastamise suhe) |

Olemasoleva rahastamise summa ja nõutava summa suhe |

||

|

Likviidsusriskid |

SFR (Struktuuri rahastamise suhe) |

Struktuurirahastamise tase (Struktuuri rahastamise suhe) |

||

|

Likviidsusrisk |

Tütarettevõtete likviidsus |

Kõik tütarettevõtted peavad suutma oma likviidsust säilitada |

||

|

Likviidsusrisk |

Laenude ja hoiuste suhe ( Laenu ja hoiuse suhe |

Laenu ja hoiuse suhe |

||

|

Igat liiki riskid |

Keskmised kaotused |

Keskmine kahju igat liiki riskide kohta, mida Pank võib aasta jooksul kanda üks kord seitsme aasta jooksul |

|

kaetud |

Riski mõõdik |

Mõõdiku määratlus |

väärtused |

|

|

Igat liiki riskid |

Suured kahjud igat liiki riskidelt, mida Pank võib aasta jooksul kanda üks kord 25 aasta jooksul |

|||

|

Oodatavad kahjud krediidi-, turu-, tegevus- ja maineriskide realiseerimisest |

Oodatud |

Oodatavad kahjud, mida Pank võib aasta jooksul kanda igat liiki riskide puhul |

> Puhas tegevustulu – reservid |

|

|

Krediit |

Riski maksumus (riski hind) |

Krediidipositsioonide portfelli kogukahjum ei tohi ületada |

Riskiisu parameetrite väljatöötamisega seotud ainuke või kollegiaalne täitevorgan finantsjuht, on kaasatud äridivisjonide juhid. Sihitud riskivalmiduse mõõdikute väärtused peavad olema kooskõlastatud krediidiasutuse järelevalveorganitega.

Eristada saab järgmisi lähenemisviise, mida kasutatakse riskiisu kontseptsiooni edukaks rakendamiseks:

- ülalt-alla lähenemisviiside kombinatsioon ( ülevalt alla; põhimõõdikute määratlemine krediidiasutuse strateegia alusel) ja alt üles ( põhjani; riskivalmiduse näitajate saavutatavuse analüüs äriüksuste andmete põhjal);

- riskiisu kasutamine igapäevases planeerimises ja individuaalsete otsuste tegemisel;

- riskiisu mõõdikute täpsustamine ja täpsustamine;

- läbipaistvate aruandlusmehhanismide juurutamine ja vastutuse jagamine.

Riskiisu kasutamise protsess krediidiasutuses koosneb järgmistest etappidest:

- strateegiast lähtuva riskivalmiduse määramine krediidiasutuse tasemel;

- riskivalmiduse sihtnäitajate plaaniline uuendamine krediidiasutuse tasemel;

- piirväärtuste ja hoiatussignaalide määratlemine märkimisväärsed liigid riskipõhised sihtmõõdikud;

- riskiisu mõõdikute jälgimine üksikute allüksuste ja krediidiasutuse kui terviku tasandil;

- riskiisu aruandlus.

Riskiisu planeeritud ajakohastamise protsess seisneb riskiisu näitajate loetelu, väärtuste ja sõnastuste ülevaatamises ja uuendamises. Uuendamine toimub krediidiasutuse strateegiat arvestades samaaegselt äriplaani väljatöötamisega. Asutuse riskiprofiili olulise muutumise korral, näiteks uue äri omandamise või planeerimata strateegiamuudatuse tõttu, tuleks uuendada ka riskivalmiduse mõõdikuid. Enamik laenuandjaid 1 uuendab oma riskivalmidust igal aastal.

Riskiisu mõõdikute kaskaadimiseks ja kontrollimiseks üksikute portfellide ja divisjonide tasandil kasutatakse limiitide ja hoiatussignaalide süsteemi:

- Limiit on piir, mille piires äriüksus peab tehinguid sooritama. Selle piiri ületamine on reeglina lubatud ainult esialgse ( ex ante) positsiooni kokkuleppimine või passiivne muutmine limiidi all (näiteks muudatuse tulemusena). turutegurid). Piirmäära rikkumine toob kaasa distsiplinaarkaristuse;

- hoiatussignaal ( päästik ) on piir, mis vastab äriüksuse eeldatavale tegevustasemele. Kui see piir on saavutatud, võtab vastutav üksus meetmeid vastava riski piiramiseks;

- indikatiivne signaalitase ( sihtmärk ) – piir, mille piires on soovitav äriüksuse toiminguid teha. Selle piirangu ületamine ei tähenda mingeid meetmeid ja seda kasutatakse ainult informatiivsel eesmärgil.

Riskiisu monitooring on seire hetkel realiseeritud näitajate regulaarne võrdlemine vastavate riskiisu mõõdikutega. Seiret teostatakse nii üksikute äriüksuste tasandil (vastavate limiitide kasutamise arvutamine, hoiatussignaalide analüüs) kui ka krediidiasutuse tasandil. Jälgimise sagedus sõltub mõõdiku tüübist (tururiski mõõdikuid jälgitakse sagedamini kui näiteks krediiti) ja krediidiasutuse lähenemisest. Kogu mõõdikute süsteemi jälgitakse vähemalt kord aastas, samal ajal kui paljud pangad lähevad üle poolaasta- ja kvartaliseirele.

AT rahvusvaheline praktika lisaks riskivalmiduse näitajatele on tavaks määratleda terve süsteem seotud näitajaid, mis iseloomustavad aktsepteeritud riskide taset. Allikate terminoloogia on erinev, seetõttu on allpool toodud üks populaarsemaid mõisteid. Selle kohaselt on krediidiasutustel soovitatav jaotada kolm riskitaset: riskivõime, riskivalmidus, riskitaluvus.

Riskiisu väärtus ( riskiisu) ns peab ületama riskivõime näitaja ( riskivõime), mis on maksimaalne riskisumma, mida Pank saab aktsepteerida regulaatori või teiste huvitatud isikute poolt määratud tegeliku omavahendite (kapitali) ja piirangute piires. Riskiisu väärtus peaks jääma riskitaluvusega määratletud piiridesse (riskitaluvus). Riskitaluvuse alumine piir määrab minimaalselt nõutava riskide suuruse, et tagada Panga senise tegevuse efektiivsus.

Tolerantsuse, isu ja riskivõime tasemed määratakse reeglina eraldi dokumendi – riskivalmiduse deklaratsiooni või riskivalmiduse määruse – raames. (Risk Apetite Framework/Statement). Riskiprofiili (kõik võimalikud riskiastmed) määramise protsess on regulaarselt korduv iteratiivne protsess, mis on tihedalt seotud äriarengu strateegia, kehtiva äriplaani, riski- ja kapitalijuhtimise strateegia ning ettevõtte tasustamissüsteemi määratlemisega. krediidiasutus. Lõplik eesmärk on ehitada läbipaistev ja tõhus süsteem Võetud riskide taseme ning selle seose äritegevuse ja kapitali kasumlikkusega teabe edastamine krediidiasutuse kõikidele juhtimistasanditele ning selle teabe kasutamine otsustusprotsessis. Sellise protsessi seadistamine on võimatu ilma sisemise metoodikate ja reeglite süsteemita, mis reguleerib kõiki ülaltoodud protsessi etappe, samuti ilma selge IT-infrastruktuurita, mis võimaldab koondada kogu teavet riskide, sealhulgas juhtkonna aruandlus, ühtses andmemargis.

- 1) kehtestab protsessi riskivalmiduse deklaratsiooni sätetest krediidiasutuse kõikidele juhtimistasanditele, sealhulgas mittekonfidentsiaalse teabe avaldamiseks välistele kasutajatele;

- 2) moodustatakse kahesuunaliselt: ülalt-alla lähenemine, mis põhineb kõrgetasemelistel eesmärkidel ja alt-üles lähenemine, mis põhineb üksikasjalikul arusaamal ettevõtte kokkupuutest tehingute riskiga;

- 3) aitab kaasa riskivalmiduse kaasamisele krediidiasutuse riskikultuuri;

- 4) on kaitseks liiga kõrge riski võtmise eest;

- 5) kaasab riskivalmiduse otsustusprotsessi;

- 6) kohandub muutuvate äriprotsesside ja turutingimustega;

- 7) hõlmab krediidiasutuse igat liiki tegevusi, mis on allutatud mis tahes liiki riskidele, sealhulgas tütarettevõtete riskidele.

Õigesti üles ehitatud riskiisu vastab järgmistele nõuetele:

- 1) võtab arvesse ajaloolisi andmeid ja krediidiasutuse strateegia ja äriplaani koostamisel kasutatud eeldusi;

- 2) on seotud krediidiasutuse lühi- ja pikaajalise arengustrateegia, kapitaliplaani ja tasustamissüsteemiga;

- 3) kehtestab riskitaseme, mida krediidiasutus on oma strateegiliste eesmärkide saavutamiseks valmis aktsepteerima, arvestades võlausaldajate, aktsionäride ja regulaatori ootusi;

- A) määrab iga krediidiasutuse võetud riski profiili (riskitaluvus, riskivalmidus, riskivõime);

- 5) sisaldab kvantitatiivseid näitajaid, mida on võimalik tõlkida limiitide süsteemi ja kasutada edaspidi riskide koondamiseks ja kapitali jaotamiseks;

- 6) sisaldab kvalitatiivseid mõõdikuid, mis kajastavad teatud tüüpi riskide vastumeelsuse astet krediidiasutuse kõigi äriliikide puhul;

- 7) tagab krediidiasutusesiseste tegevusliikide ja üksuste riskitaju terviklikkuse ja identsuse, arvestades strateegilisi eesmärke;

- 8) võib läbi viia stressitesti ja stsenaariumianalüüsi, et teha krediidiasutuse soodustatud isikutele selgeks, millised sündmused võivad viia kehtestatud riskivalmiduse taseme rikkumiseni ja ohustada strateegiliste eesmärkide saavutamata jätmist.

- Vaata EY uuringut Rethinking Risk Management. URL: http://www.ey.com/Publication/vwLUAssets/EY-rethinking-risk-management/$FILE/EY-rethinking-risk-managemcnt.pdf.

- Tõhusa riskivalmiduse raamistiku põhimõtted. Finantsstabiilsuse Nõukogu, 2013.

- Tõhusa riskivalmiduse raamistiku põhimõtted.

Mõiste "riskiisu" on üsna noor, selle tekkimist võib seostada ettevõtte riskijuhtimise kontseptsiooni väljatöötamisega. "Riskiisu" selget määratlust ei ole veel välja kujunenud, kuid on ilmne, et riski atribuudiks on alati ebakindlus, millega inimesed silmitsi seisavad ja juriidilised isikud oma tegevuse käigus. Sellega seoses on tekkinud sellised riskikategooriad nagu objektiivne risk (vääramatu jõud), tururisk (krediidirisk, likviidsusrisk, maksurisk, investeerimisrisk), tegevus-/tootmisrisk.

Sellele vaatamata saab ettevõtte riskijuhtimise ülesehitamise esimeseks sammuks määrata otse "riskiisu" ehk teisisõnu riskimõõdu, mida subjekt peab enda jaoks vastuvõetavaks. Seega mõjutab "riskiisu" taset subjekti strateegia ja "riskiisu" ise mõjutab riskijuhtimise protsessi kõigi teiste komponentide arenguastet. Seega, mida suurem on riskiisu, seda vähem üksikasjalikud ja usaldusväärsed on riskijuhtimise protsessid. See aga ei tähenda, et kõrge "riskiisu" tekitamine on katsealuse jaoks ebasoovitav. Kõik oleneb sellest majanduslik teostatavus ressursikulud riskijuhtimise protsesside juurutamiseks ja võimalikud kahjud riskide korral.

Kuidas on riskiisu ja auditeerimisrisk seotud? Nagu maailma praktika on näidanud ja mis kajastub ISA-s ( Rahvusvahelised standardid audit), ilma auditeeritava üksuse tegevust uurimata ja tegevusega kaasnevaid riske hindamata ei ole võimalik avaldada finantsaruannete kohta mingit põhjendatud kindlust. Majandusüksuse riskide mõistmine tuleneb majandusüksuse eesmärkide ja strateegiate mõistmisest ning aitab tuvastada finantsaruannetes esinevaid võimalikke väärkajastamisi ning riskijuhtimisprotsessi mõistmine aitab mõista sisekontrollisüsteemi, mis võib samuti aidata tuvastada olulise väärkajastamise riskid finantsaruannetes ja saada arusaam juhtkonna suhtumisest sisekontrolli.

Audiitori seisukohalt võib väljakujunenud riskijuhtimise protsess auditeeritavas üksuses vähendada üksuse enda informatsiooni kasutades riskide uurimisele kuluvat aega, saada kindlustunnet mõne sisekontrolli komponendi usaldusväärsuses ja vähendada mahtu. auditiprotseduuride kohta.

Auditi osana saab riskivalmiduse kategooria kujunemist kujutada järgmiselt:

Teisisõnu, kategooria "riskiisu" määrab, milliseid edasisi meetmeid võtta jääkriskiga seoses sobiva strateegia alusel. Juhul, kui ettevõte otsustab järgida agressiivset poliitikat, kasvab tema "riskiisu" tase pidevalt. Sellest lähtuvalt peab audiitor suurendama auditi riski ja suurendama auditiprotseduuride mahtu.

Lõpetuseks toome näite, kus ettevõtte ebaefektiivne riskijuhtimine tõi kaasa negatiivsed finants- ja maine tagajärjed mitte ainult ettevõttele endale, vaid ka audiitorile. See on kõrge profiiliga kohtuprotsess Briti ettevõtte British Sky Broadcasting (BSkyB) ja süsteemiintegraator Electronic Data Systems Corp., mille omanik on Hewlett-Packard Corporation. 2000. aastal sõlmis BSkyB EDS-iga 48 miljoni naelsterlingi suuruse lepingu klienditeenindussüsteemide (CRM) IT-lahenduse juurutamiseks. Leping lõpetati kaks aastat hiljem, BSkyB lõpetas juurutamise oma spetsialistidega ja kaebas EDS-i kohtusse hanke käigus pakutavate teenuste ulatuse ja kvaliteedi valeandmete esitamise pärast. Tõenäoliselt osutus EDS-i juhtide "riskiisu" liiga suureks, et piirata BSkyB müügietapis antud lubadusi integreerija tegelike võimete ulatusega ning lepingus selgelt välja tuua reaalselt osutatavate teenuste ulatus. Võib otsustada, et EDS-i ettevõtte audiitor ei hinnanud piisavalt võimalikku riski seoses EDS-i kohustuste täitmata jätmisega.

Kokkuvõtteks tahan veel kord rõhutada riskihindamise rolli organisatsiooni tegevuses mitte ainult majandusüksuse, vaid ka selle üksuse raamatupidamise aastaaruandeid auditeeriva audiitorfirma poolt. Ettevõtte riskiisu ebaefektiivne juhtimine ja audiitori ebapiisav tähelepanu sellele võivad kaasa tuua negatiivsed tagajärjed mõlemale osapoolele.

Daria Plisko

abiaudiitor BLcons Group