Toți antreprenorii și firmele plătitoare de taxa pe valoarea adăugată trebuie să depună o declarație la NR.

Modificări au fost făcute în 2015. Au atins datele care se formează în cartea de cumpărături și vânzări. De reținut că termenul limită de depunere a decontului de TVA completat este stabilit de lege. Acesta trebuie depus nu mai târziu de data de 25 a fiecărui trimestru.

Trebuie să depuneți declarația doar în format electronic, pe suport de hârtie, chiar dacă le completați, organele fiscale nu vor accepta.

Intrare corectă pe pagina de titlu:

- Secțiunea „Reglarea Nr. - 0, dacă este urmată, atunci, respectiv, 1, 2, 3 etc.

- Rândul „Cod de perioadă” - , 22, 24. Perioada de raportare este indicată cu cifre.

- Rubrica „Depus la organul fiscal” este codul locului de depunere conform inregistrarii platitorului.

- Punem jos codul de activitate prin care lucrează declarantul.

- „INN-KPP al organizației” - se completează TIN-ul.

- Numele contribuabilului.

- Următoarea secțiune, convingătoare de acuratețea informațiilor, este completată de șeful companiei. Se anexează data de livrare a documentului.

- „Completat de un angajat al autorității fiscale” - agentul fiscal completează personal, semnează și completează data.

Fiscul, acceptând declarația, fixează când a fost depusă, stabilește în document numărul de înregistrare și numărul de cereri.

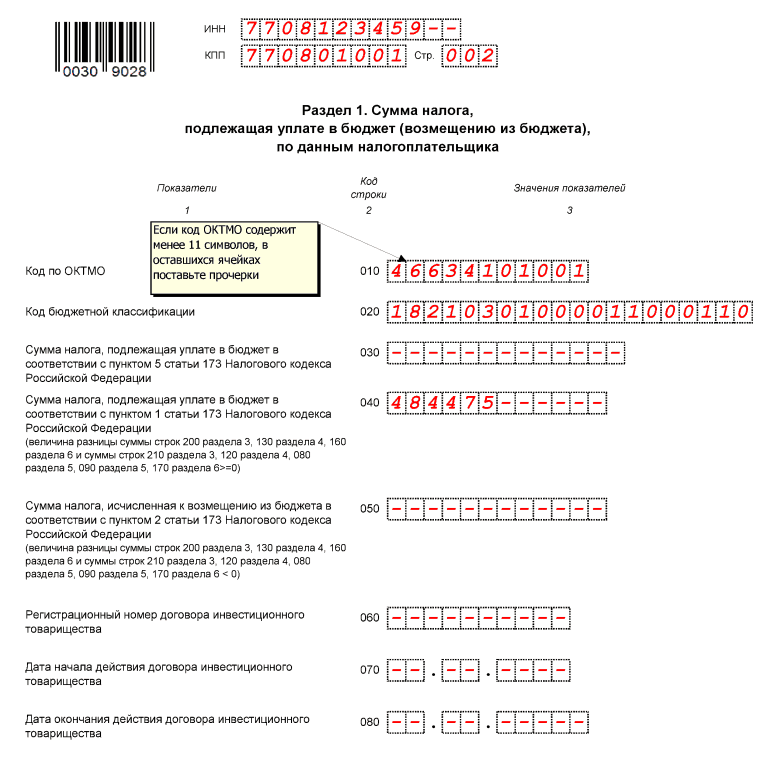

Finalizarea primei secțiuni

Datele sunt introduse în prima secțiune a declarației de TVA pe baza celorlalte secțiuni completate. Puteți descărca o mostră de completare a unei declarații de TVA , și puteți încerca să vă dați seama singur ce și unde este introdus.

Prima secțiune listează codurile OKTMO:

- „001” – unde se află societatea care depune declarația de TVA.

- „002” este codul organizației bugetare.

- „003” - suma TVA pentru persoanele care formează doar facturi, dar nu sunt plătitoare.

- „004” - suma TVA care se plătește conform CCA.

- „050” - suma TVA care este fie rambursabilă, fie deductibilă.

- „060”, „070”, „080” - aceste coduri sunt completate de participanții la parteneriat.

Prima secțiune nu va fi dificil de completat, deoarece aceste date au fost reflectate în alte secțiuni ale declarației.

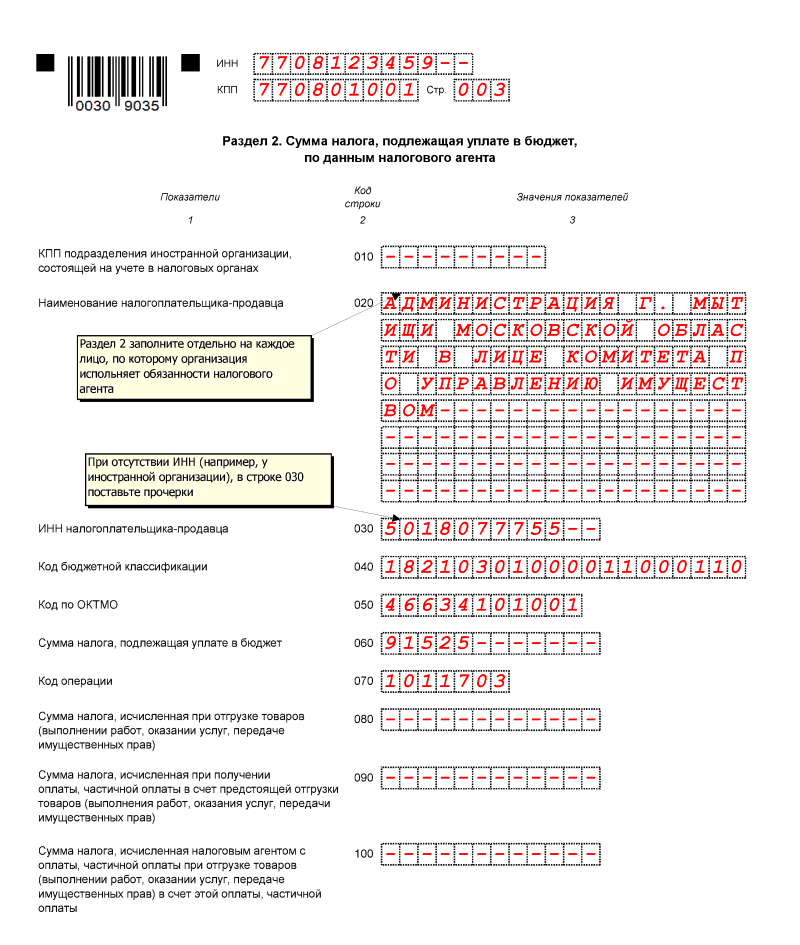

Finalizarea secțiunii a doua

În a doua secțiune a declarației sunt înscrise informații despre TVA-ul care trebuie plătit la tranzacții, indicând KBK și OKTMO.

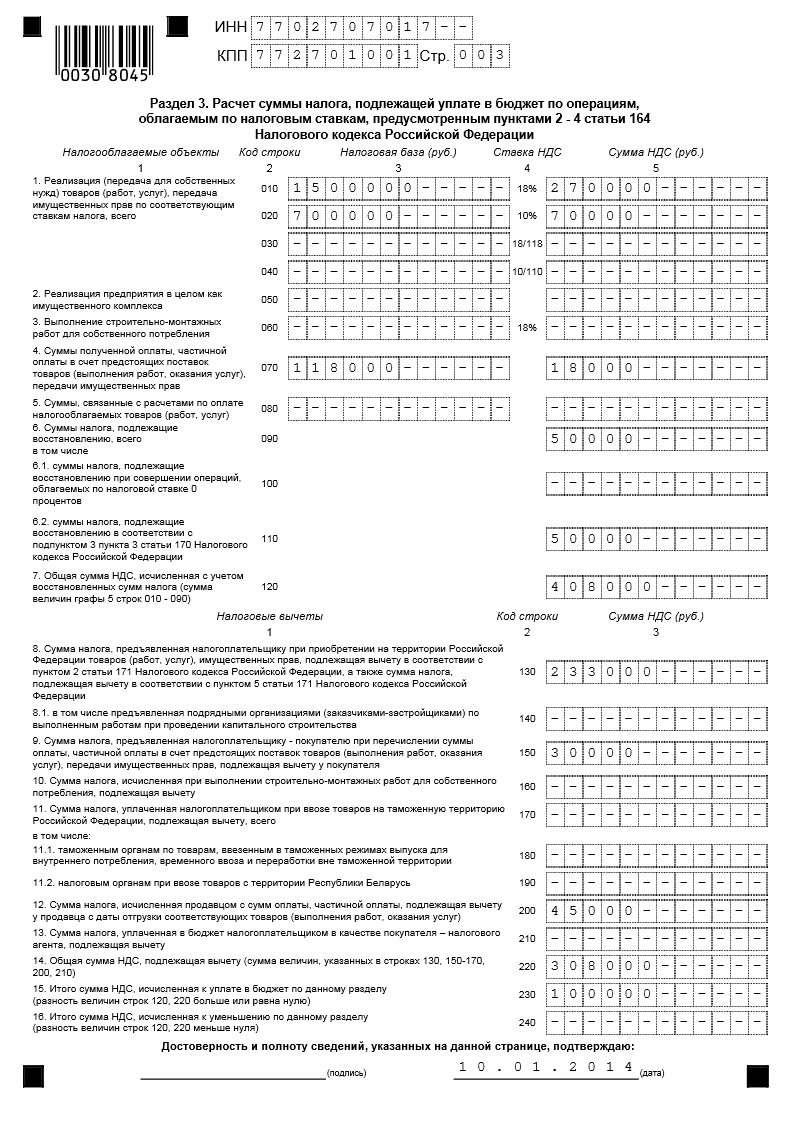

A treia secțiune a declarației

A treia secțiune calculează direct impozitul la diferite procente. Nu include tarifele de export. Datele sunt preluate din secțiunile 8 și 9. Luați în considerare un exemplu de completare a unui decont de TVA în a treia secțiune:

- Cod „010” - „040” - vânzări supuse TVA la cote diferite.

- Cod „050” - proprietatea vândută, valoarea acesteia și TVA.

- Cod „060” - lucrări legate de construcție, costul acestora și TVA.

- Cod „070” - avansuri și, în consecință, impozite pe acestea.

- Cod „080” - TVA, care este supus recuperării.

- Cod „105” - „109” - editarea bazei și a ratei în sine din cauza unei discrepanțe între prețurile pieței.

- Cod „110” - în acest paragraf, calculul este completat din secțiunile care au fost completate mai sus. Impozitul calculat ca valoare a impozitului de plătit.

- Cod „120” - „180” deduceri pentru diverse acțiuni.

- Cod „190” - valori de la rândurile 120-180. Sunt rezumate.

- Cod „200” - diferența dintre rândurile 190 și 110 este indicată aici, dacă este afirmativă, atunci trebuie plătită.

- Codul „210” - constă și în deduceri 190 și 110, dacă suma s-a dovedit a fi negativă, atunci aceasta trebuie rambursată.

Alte secțiuni ale declarației

A patra secțiune - pentru fiecare actiune care se incadreaza sub 0% TVA se afiseaza cota de impozitare si ceea ce este supus recuperarii.

Secțiunea a cincea rezumă datele din paragrafele precedente și ce deduceri s-au făcut. Dacă o organizație completează această secțiune a decontului de TVA, atunci este de așteptat ca autoritățile fiscale să solicite dovada că rata aplicată este corectă.

Secțiunea a șaptea declaraţia descrie operaţiunile efectuate de societate în etape. Acestea includ scutiri de taxe, avansuri, lucrări și servicii furnizate de companie, a căror perioadă depășește șase luni. Dacă cel puțin una dintre aceste operațiuni a fost efectuată în trimestru, aceasta trebuie reflectată în declarație.

Secțiunea a opta declarația constă în foi din cartea de cumpărături. Umplut în același mod a noua secțiune. Pe baza paginii de titlu a cărții de achiziție se formează toate operațiunile efectuate de organizație. Aceste date sunt incluse în declarație.

bine si secțiunile a zecea și a unsprezecea sunt completate de intermediari care au facturat compania dumneavoastră. Aici umplerea este similară cu secțiunile a opta și a noua din declarație.

Nu uitați că data depunerii declarațiilor de TVA este stabilită prin lege. Depunerea cu întârziere a declarației la organul fiscal amenință societatea cu amenzi. Amenda minimă este de 1000 de ruble. Încercați să completați toate secțiunile la timp și corect, iar apoi organizația dvs. va evita costurile financiare inutile.

Vezi și videoclipul despre declarația de TVA din revista GlavBukh: