Pe scurt: costul întreg al unui vehicul achiziționat de o întreprindere nu este niciodată anulat imediat. Se scade treptat pe durata de viata utila. Este necesar să se ia în considerare amortizarea unei mașini în cadrul contabilității și contabilității fiscale.

detaliat

Amortizarea unei mașini este o amortizare a costului unui vehicul în părți, în conformitate cu uzura fizică. Cu alte cuvinte, dacă mașina a fost achiziționată de întreprindere, atunci costul acesteia nu este anulat imediat de departamentul de contabilitate, ci treptat pe parcursul mai multor ani.

Deducerile din amortizare se referă la costurile întreprinderii. Sunt deduse din mijloace fixe (PBU 6/01 din 30.03.2001). Acesta este echivalentul în numerar al uzurii.

- firma cumpără o mașină;

- firma angajeaza un angajat cu masina.

Închirierea mașinii poate fi înregistrată în contul 01, care reflectă informații despre mijloacele fixe aflate în funcțiune. Dar numai dacă acest activ generează venituri mai mult de 12 luni la rând.

Amortizarea este folosita in contabilitate si in contabilitatea fiscala.Este necesara anularea treptata a sumelor cheltuielilor mari pentru a nu crea indicatori negativi intr-o perioada scurta.

Calcul în contabilitate

Algoritmul de calcul este următorul:

- determina durata de viata utila;

- selectați metoda de calcul (se folosește mai des metoda directă și prin suma numerelor duratei de viață utilă, se poate calcula și cu o scădere a soldului sau pe baza orelor de mașină);

- reflecta metoda aleasa in politica contabila;

- efectuați calcule, aplicați metoda aleasă pe toată durata de viață utilă.

Modificarea metodei de calcul nu este permisă pentru un obiect.

Când merită să începeți să anulați deducerile depinde de perioada de punere în funcțiune a vehiculului și nu de faptul achiziționării acestuia. De asemenea, nu contează când a fost înmatriculată mașina la poliția rutieră.

Există mai multe moduri de a calcula amortizarea mașinii. Baza este costul mașinii fără TVA, reflectat în debitul contului. Nr. 1 „Active fixe”. Banii anulați sunt indicați pe creditul contului 02 „Amortizarea mijloacelor fixe”.

Durata de viață utilă poate fi prezentată în Decretul Guvernului Federației Ruse din 1 ianuarie 2002 nr. 1. Mașinile se încadrează în grupa a 3-a (3-5 ani), a 4-a (5-7 ani), a 5-a (7-10 ani).

Pentru calcule, puteți folosi directorul, care arată valoarea contabilă a modelului de vehicul. Valoarea rezultată este împărțită la perioada de utilizare și se obține valoarea deprecierii. Nu există o singură carte de referință conform căreia s-ar alinia toate calculele. Este permisă luarea ca bază a cataloagelor de nomenclatură publicate de organizații specializate.

În contabilitate, cel mai des sunt utilizate două metode - o metodă liniară și o metodă bazată pe suma numerelor de viață utilă. Care dintre ele să aplice, alege compania însăși. Cu toate acestea, vă puteți opri la o anumită opțiune înainte de punerea în funcțiune a obiectului contabil. Și nu o poți schimba mai târziu.

Exemplu de metodă de linie

Presupune o anulare uniformă a fondurilor pe întreaga perioadă de amortizare.

De exemplu, un nou Ford Transit în configurația de bază, fără TVA, costă 1.685 de mii de ruble. Se presupune că întreprinderea îl va folosi timp de 5 ani (60 de luni). În acest caz, valoarea lunară a amortizarii este de 28,08 mii de ruble. (337 mii de ruble pe an). Amortizarea totală pentru fiecare an va fi de 20%.

Pentru un calcul precis al deducerilor, ținând cont de uzură, este necesar să se țină cont de kilometrajul de la începutul funcționării, de condițiile climatice, de localitatea în care urmează să fie utilizat vehiculul și de starea ecologică a regiunii. . De asemenea, este importantă marca și țara de fabricație a mașinii. Calitatea ansamblului determină cât vor costa costurile de întreținere și service.

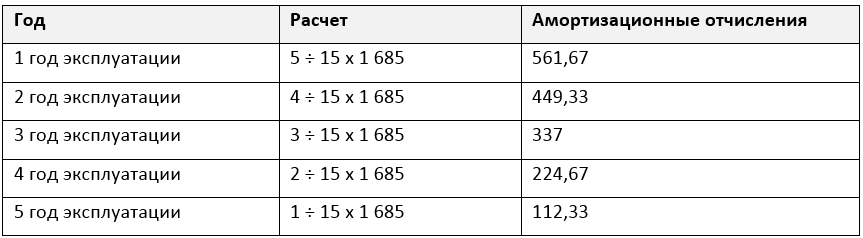

Un exemplu de metodă bazată pe suma numerelor de viață utilă

Calculul pe baza datelor de mai sus a costului mașinii (1.685 mii de ruble). fără a lua în considerare costul întreținerii și întreținerii vehiculului.

5 ani de funcționare a mașinii = 1+2+3+4+5 = 15

În primul rând, se adună numărul de serie al anului de funcționare: primul (1), al doilea (2), al treilea (3), al patrulea (4), al cincilea (5), al șaselea (6). Rezultă 15. Apoi, în primul an de funcționare, deducerile se calculează după cum urmează:

AO \u003d an ordinal (de la sfârșit) ÷ suma numerelor ordinale de ani x costul mașinii

T. arr. în primul an, cea mai mare sumă este anulată, în ultimul - cea mai mică.

Amortizarea în contabilitatea fiscală

În contabilitatea fiscală se utilizează o metodă liniară și neliniară. Cu metoda liniară, valoarea deprecierii anuale este de 337 mii de ruble. (1685 ÷ 60). Neliniar este descris în art. 259.2 din Codul fiscal al Federației Ruse.

În contabilitatea fiscală, la începutul perioadei de raportare, organizația are dreptul de a schimba metoda de calcul. Cu toate acestea, dacă metoda neliniară a fost aleasă inițial, atunci metoda liniară poate fi utilizată nu mai devreme de 5 ani.

depreciere accelerata

Acesta este unul dintre tipurile de amortizare, în care calculul deprecierii are loc cu un factor de multiplicare - 2 sau 3 (articolul 259.3 din Codul fiscal al Federației Ruse). Poate fi aplicat dacă mașina este închiriată.