Коэффициент обновления (ввода) основных фондов (К обн) доказывает удельный вес новых основных фондов в составе всех основных фондов и исчисляется по формуле:

где С ввод — первоначальная стоимость вновь введенных основных фондов за анализируемый период, тыс. руб.;

С кон — стоимость основных фондов на конец того же периода, тыс. руб.

Коэффициент выбытия основных фондов (К выб) показывает, какая доля основных фондов, имевшихся к началу отчетного периода, выбыла за отчетный период из-за ветхости и износа, и определяется по формуле:

где С выб — стоимость выбывших основных фондов за анализируемый период;

С нач — стоимость основных фондов на начало анализируемого периода, тыс. руб.

Коэффициент прироста основных фондов (К пр) характеризует процесс обновления основных фондов с учетом величины выбытия устаревших фондов и определяется по формуле:

Пример расчета коэффициентов обновления, выбытия и прироста основных фондов за анализируемый период 2003-2006 гг. приведен в табл. 1.

Таблица 1. Расчет коэффициентов обновления, выбытия и прироста основных фондов за анализируемый период

|

Стоимость |

Коэффициент |

|||||||

|

на начало года |

на конец года |

прироста |

прироста |

|||||

|

основных фондов, тыс. руб. |

||||||||

|

Итого за анализируемый период |

||||||||

Каждое предприятие должно самостоятельно, исходя из своих возможностей, экономической целесообразности, а также перспективы развития и конкурентных требований определить преимущества и предпочтение ввода, выбытия или прироста.

Анализ технического состояния основных фондов осуществляется путем сопоставления коэффициентов между собой. Так, например, сопоставление коэффициента обновления основных фондов с коэффициентом выбытия позволяет установить направления изменения основных фондов: если отношение коэффициентов меньше единицы, то основные фонды направляются преимущественно на замену устаревших; если отношение коэффициентов больше единицы, новые основные фонды направляются на пополнение действующих. В нашем примере основные фонды за все годы исследования направлялись на пополнение действующих фондов, что обеспечивало их значительный прирост.

При определении технического состояния основных фондов следует также рассчитывать срок их обновления. Это позволяет предприятию четче видеть свои возможности по обновлению и перспективу развития своей технической базы.

Срок обновления основных фондов (Т обн) определяется отношением первоначальной стоимости основных фондов на начало периода к стоимости поступивших основных фондов (С ввод) за анализируемый период:

Исходя из данных табл. 1 срок обновления по годам анализируемого периода следующий (табл. 2).

Таблица 2. Сроки обновления основных фондов

|

1. Первоначальная стоимость основных фондов, тыс. руб. |

||||

|

2. Ввод основных фондов, тыс. руб. |

||||

|

3. Срок обновления основных фондов, лет (стр. 3 = стр. 1 / стр. 2) |

Как видим, положительным является факт систематического снижения срока обновления основных фондов, который за анализируемый период сократился более чем на 5,5 года.

Коэффициент износа основных фондов (К изн) характеризует среднюю степень их износа и определяется по формуле:

где С изн — стоимость износа всех или соответствующих видов основных фондов, тыс. руб.;

С п — стоимость всех или отдельных видов основных фондов, тыс. руб.

Коэффициент годности основных фондов (К г) показывает, какую долю составляет их остаточная стоимость от первоначальной стоимости за определенный период. Он определяется по формуле:

Коэффициент годности основных фондов можно также исчислять вычитанием процента износа из 100 %.

Расчет коэффициентов износа и годности основных фондов осуществляется по табл. 3.

Таблица 3. Расчет коэффициентов износа и годности основных фондов на предприятии за 2003-2006 гг.

|

Первоначальная стоимость основных фондов, тыс. руб. |

Остаточная стоимость основных фондов, тыс. руб. |

Износ основных фондов, тыс. руб. |

Коэффициент износа |

Коэффициент годности |

||||||

|

на начало года |

на конец года |

на начало года |

на конец года |

на начало года |

на конец года |

на начало года |

на конец года |

на начало года |

на конец года |

|

|

гр. 6 = гр. 2 - гр. 4 |

гр. 7 = гр. 3 - гр. 5 |

гр. 8 = гр. 6 / гр. 2 |

гр. 9 = гр. 7 / гр. 3 |

гр. 10 = гр. 1 - гр. 8 |

гр. 11 = гр. 1 - гр. 9 |

|||||

Как видим, износ основных фондов на предприятии значительный (составляет 20 %), но положительным является не ухудшение коэффициента годности основных фондов, а его стабилизация.

Анализ технического состояния основных фондов требует от предприятия разработки программы внедрения новой техники и ввода новых производственных объектов. При этом особое внимание обращается на внедрение прогрессивного оборудования, на увеличение доли высокомеханизированных и автоматизированных производственных процессов, повышающих конкурентоспособность предприятия и его продукции.

Для поддержания технического уровня предприятия, его бесперебойного функционирования и развития необходимо выполнение работ по содержанию основных фондов.

- анализ выполнения плана ремонта основных фондов;

- определение удельного веса затрат на капитальный ремонт к среднегодовой стоимости основных фондов и к сумме амортизационных отчислений;

- анализ ремонтной базы предприятия.

Анализ выполнения плана по ремонту основных фондов на базе данных первичного заводского учета позволяет определить:

- затраты на ремонт — всего;

- в том числе затраты на капитальный ремонт и из него затраты на ремонт, осуществляемый хозяйственным способом.

Сравнение затрат по плану и фактических данных позволяет по всем анализируемым показателям, а также по расчету удельного веса капитального ремонта и доли выполняемых самим предприятием работ осуществить анализ выполнения плана по ремонту основных средств.

Расчет удельного веса затрат на капитальный ремонт к среднегодовой стоимости основных фондов и к сумме амортизационных отчислений позволяет определить, насколько полно используется внутризаводской источник финансирования, и установить, каким образом изменяется объем а ремонтных работ в зависимости от среднегодовой стоимости основных фондов.

Практика показывает, что зачастую предприятия не полностью используют средства амортизации на ремонт или не по назначению.

Для определения объема финансирования ремонтных работ и уровня его использования целесообразно на предприятиях создавать ремонтный фонд. Особенно важно его создавать на тех предприятиях, где выполняются большие объемы ремонтных работ или сложные и дорогие работы по ремонту отдельных объектов. При этом ремонтный фонд должен создаваться не в тысячах рублей, как делают на многих предприятиях, а в процентах к среднегодовой стоимости основных средств. Это позволяет менять объемы финансирования ремонтных работ за отчетные периоды в зависимости от изменения за эти же периоды их среднегодовой стоимости.

Экономисты предприятия с привлечением главного механика и энергетика со знанием системы планово-предупредительного ремонта ожидаемых объемов ремонтных работ, объемов затрат на ремонт за ряд лет прошедшего периода, учета специфики предприятия и ряда других факторов определяют смету затрат на ремонт на планируемый год. Далее рассчитывается удельный вес суммы сметы затрат в процентах к стоимости основных средств на начало года. И этот процент на весь планируемый год принимается как основополагающий для определения суммы затрат на ремонт на планируемый период.

Например, смета затрат на ремонт на 2006 г. составила 200 тыс. руб. Среднегодовая стоимость основных фондов определена на 2006 г. — 4000 тыс. руб. Определяем удельный вес сметы затрат на ремонт к стоимости основных средств (200 / 4000) × 100 = 5 %. Далее рассчитываются суммы затрат на ремонт за каждый отчетный период. Если на конец I квартала стоимость основных средств составляла 3800 тыс. руб., то объемы финансирования на этот период равнялись 190 тыс. руб. (3800 тыс. руб. × 5 %), а если на II квартал основные средства составят 4300 тыс. руб., то объемы финансирования ремонтных работ — 215 тыс. руб. (4300 × 5) и т.д.

Такой подход к формированию затрат на ремонт позволяет с достаточной степенью точности заранее определять суммы затрат, не допускать резких колебаний себестоимости продукции за отчетный период и предопределять ожидаемую прибыль.

Для определения ремонтных возможностей предприятия и необходимости развития осуществляется анализ ремонтной базы. Для этого рекомендуется за 3-5-летний промежуток времени сравнить среднесписочную численность рабочих предприятия с численностью рабочих, занятых в ремонтных службах, а также количество единиц установленного оборудования по заводу с количеством его в ремонтных службах. При этом по возможности необходимо учесть технические параметры используемого оборудования, изменение затрат на ремонт в себестоимости продукции, уровень квалификации ремонтного персонала, средний уровень их заработной платы и другие показатели.

Анализ технико-экономических показателей использования основных фондов

Анализ технико-экономических показателей использования основных фондов включает:

- анализ показателей использования оборудования по времени и мощности;

- анализ показателей использования оборудования по количеству;

- анализ коэффициента сменности;

- общий анализ фондоотдачи;

- факторный анализ фондоотдачи;

- анализ эффективности развития основных фондов.

Анализ показателей использования оборудования по времени и мощности

Анализ использования оборудования по времени (экстенсивное использование) сводится к определению изменений, происшедших в отчетном периоде по сравнению с базисным за счет уменьшения различного рода простоев и внеплановых перерывов.

Экстенсивное использование оборудования состоит в определении времени его фактической работы и сопоставлении с различными фондами времени: календарным (Т к), режимным (Т р), располагаемым по плану (Т пл).

Уровень использования оборудования по времени характеризуется коэффициентами, исчисленными как отношение фактически отработанного времени: к календарному фонду ; к режимному фонду ; к располагаемому по плану фонду (см. табл. 4).

Таблица 4. Пример расчета использования оборудования по времени за месяц

|

Показатель |

Условное обозначение |

Абсолютное выражение |

|

Число календарных дней в месяце |

||

|

Число рабочих дней |

||

|

Количество смен |

||

|

Установленная продолжительность смены, часов |

||

|

Количество установленного оборудования |

||

|

Количество работавшего оборудования |

||

|

Календарный фонд времени, станко-часов (30 × 24 × 10) |

||

|

Режимный фонд установленного оборудования (22 × 2 × 8 × 10) |

||

|

Время планового ремонта, станко-часов |

||

|

Располагаемый по плану фонд времени, станко-часов (3520 - 120) |

||

|

Время простоев, станко-часов |

||

|

Фактически отработанное время, станко-часов |

||

|

Коэффициенты: а) Т факт / Т к б) Т факт / Т р в) Т факт / Т пл |

Анализ использования оборудования по мощности (интенсивное использование) выражает степень использования мощности оборудования за время его фактической работы.

Уровень использования оборудования по мощности характеризуется коэффициентов интенсивной нагрузки оборудования (К ин), исчисляемым как отношение базисной удельной трудоемкости продукции (Т у. б) к отчетной удельной трудоемкости (Т у. от):

Удельная трудоемкость (Т у) продукции соответственно в базисном или отчетном периодах определяется отношением фактической трудоемкости продукции (Т факт) к фактическому объему продукции (ВП) в стоимостном выражении:

На предприятиях, где производится однородная продукция, показатель интенсивного использования оборудования определяется по формуле:

где Н факт — фактическая выработка продукции в единицу времени в соответствующих натуральных единицах измерения;

Н макс — максимально возможное количество продукции по нормам производительности оборудования за тот же период времени и в тех же единицах измерения.

Под нормой производительности принимается расчетная потенциальная производительность оборудования в единицу времени его работы.

Анализ показателей использования оборудования по количеству

Анализ использования оборудования по количеству показывает количественное изменение использования оборудования на предприятии в отчетном периоде по сравнению с базисным.

Наличное оборудование — все оборудование предприятия вне зависимости от места его расхождения и технического состояния.

Установленное оборудование — оборудование, сданное в эксплуатацию, включая находящееся в капитальном ремонте и на модернизации.

Фактически работающее оборудование — оборудование, бывшее в работе независимо от продолжительности его работы в течение отчетного периода.

Уровень использования оборудования по количеству характеризуют коэффициенты, исчисленные как отношения:

а) установленного (или фактически работающего) оборудования к наличному, то есть Этот коэффициент применяется для анализа динамики использования наличного парка оборудования, числящегося на балансе, и позволяет узнать количество неустановленного оборудования и наметить мероприятия для ускорения сдачи его в эксплуатацию;

б) фактически работающего оборудования к установленному, то есть Этот коэффициент характеризует степень использования предназначенного для работы количества оборудования на одном предприятии в пределах определенного периода.

Пример расчета приведен в табл. 5.

Таблица 5. Анализ использования оборудования

|

Вид оборудования |

Количество |

В том числе в цехах: |

|||||

|

производственных |

вспомогательных |

||||||

|

из него по группам |

из него по группам |

||||||

|

металло-режущее |

металло-режущее |

||||||

|

1. Наличное оборудование |

|||||||

|

2. Установленное оборудование |

|||||||

|

3. Фактически работающее Коэффициенты: стр. 2 / стр. 1 стр. 3 / стр. 1 стр. 3 / стр. 2 |

|||||||

Влияние на фондоотдачу количественного изменения (сокращения или увеличения) неустановленного и неиспользованного (или излишнего) оборудования в отчетном периоде по сравнению с базисным определяется сравнением фондоотдачи за базисный период исходя из базисного выпуска продукции:

а) при стоимости основных фондов в базисном периоде;

б) при базисной стоимости основных фондов за вычетом (или добавлением) суммы сокращения (или увеличения) неустановленного и неиспользованного (или излишнего) оборудования по сравнению с базисным периодом.

Пример 1

Стоимость основных фондов в базисном периоде — 15 000 тыс. руб., а объем валовой продукции — 30 000 тыс. руб. В отчетном периоде неустановленное и неиспользованное оборудование сократилось на сумму 1000 тыс. руб. Изменение фондоотдачи составит:

а) при стоимости основных фондов и объема валовой продукции в базисном периоде фондоотдача равняется: 30 000 / 15 000 = 2 руб.;

б) при базисном объеме валовой продукции и базисной стоимости основных фондов с учетом их сокращения на 1000 тыс. руб. фондоотдача равняется: 30 000 / (15 000 - 1000) = 2,14 руб.

Увеличение фондоотдачи в результате сокращения неустановленного и неиспользованного оборудования составит: 2,14 - 2 = 0,14 руб., или 14 коп. с каждого рубля стоимости основных фондов.

Анализ коэффициента сменности

Коэффициент сменности (К см) — показатель, характеризующий использование парка оборудования по количеству и по времени. Он отражает время целосменного использования единицы установленного оборудования и определяется как отношение отработанных станко-смен (П 1 , П 2 , П 3) к количеству установленного оборудования (П уст):

К см = (П 1 + П 2 + П 3) / П уст.

Пример 2

На предприятии установлено 300 единиц оборудования, в первую смену работало 200 станков, во вторую — 150, в третью — 100 станков. Коэффициент сменности (К см) равен: (200 + 150 + 100) / 300 = 1,5 смены.

Изменение фондоотдачи за счет изменения коэффициента сменности (ΔФ см) в отчетном периоде по сравнению с базисным определяется по формуле:

![]()

Пример 3

Фондоотдача в базисном периоде (Ф б) составляла 5 руб., коэффициент сменности в отчетном периоде (К см. от) — 1,5; в базисном (К см. б) периоде — 1,4. Снижение фондоотдачи за счет изменения коэффициента сменности составило ≈ 0,36 руб., или 36 коп..

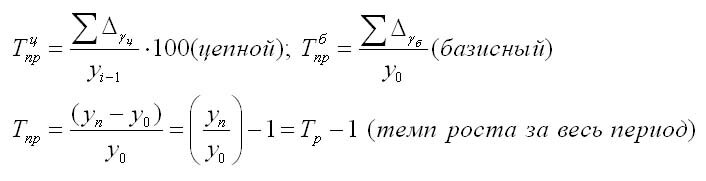

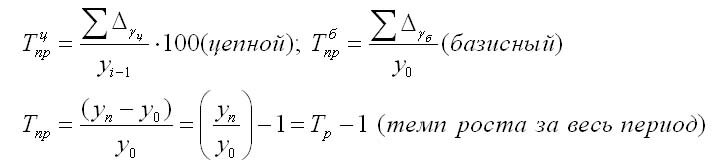

Темп прироста используется при анализе какого-либо ряда динамики. Формула темпа прироста часто применяется в статистике и экономике в паре с таким показателем, как темп роста (в процентном соотношении).

ОПРЕДЕЛЕНИЕ

Темп роста показывает во сколько раз изменился показатель в сравнении с базовым, а темп прироста отражает, на сколько изменилась исследуемая величина.

Если в результате расчета получается положительная величина, то можно говорить об увеличивающемся темпе прироста, при отрицательном же значении происходит снижение темпа исследуемого значения, если сравнивать его с предыдущим (базисным) периодом.

Формула темпа прироста часто применяется в анализе инвестиционных проектов. Также этот показатель часто используется муниципальными организациями при расчетах:

- вычисление прироста населения;

- будущей потребности в зданиях;

- объемов оказания услуг и др.

Формула темпа прироста

Для расчета темпа прироста нужно найти отношение исследуемого показателя к предыдущему (базисному), далее из получаемого результата вычесть единицу. Окончательный результат умножается на 100, для того, что бы выразить итог в процентах. Формула темпа прироста по первому способу выглядит так:

Тп=((Пип/Пбп)-1)*100%

Здесь Тп – темп прироста,

В случае, когда вместо фактического значения анализируемых показателей известно только значение абсолютного прироста, применяют альтернативную формулу. При этом находят процентное отношение абсолютного прироста к тому уровню, в сравнении с которым он и рассчитывался.

Тп=((Пип-Пбп)/Пбп)*100%

Здесь Тп – темп прироста,

Пбп – показатель базисного периода,

Пип – показатель исследуемого периода.

Большую сложность для учащихся представляет отличие темпа роста от темпа прироста. Выделим несколько положений, в которых заключается разница между этими величинами:

- Формула темпа роста и формула темпа прироста рассчитываются по разным методикам.

- Темп роста отражает количество процентов одного показателя относительно другого, а темп прироста показывает, насколько он вырос.

- На основании расчетов по формуле темпа роста можно рассчитать темп прироста, при этом по формуле темпа прироста расчет темпа роста не проводят.

- Темп роста не принимает отрицательное значение, при этом темп прироста может получаться как положительной, так и отрицательной величиной.

Примеры решения задач

ПРИМЕР 1

| Задание | Для предприятия ООО «Севермет» даны следующие показатели, представленные за 2015 и 2016 год:

Прибыль предприятия 2015 год – 120млн. рублей, 2016 год – 110,4млн. рублей. Известно, что в 2017 году величина дохода увеличилась в сравнении с 2016 годом на 25 млн. рублей. |

| Решение | Определим темп роста в процентах за 2015 и 2016 год, для чего нужна формула темпа роста:

Тр=П 2016 /П 2015 Здесь Тр – темп роста, П2015 – показатель за 2015 год, П2016 – показатель за 2016 год. Тр=110,4млн. руб./120млн. руб. * 100% = 92 % Темп прироста обозначает процентное соотношение изменения величины в текущем периоде в сравнении с предыдущим. Для расчета нужна формула темпа прироста: Тп=((П 2016 -П 2015)/П 2015)*100% Тп=((110,4-120)/120)*100%=-8% Или второй способ: Тп=((П 2016 /П 2015)-1)*100% Тп=((110,4/120)-1)*100%=-8% Рассчитаем показатели за 2017 год Тр=(120 млн. руб. + 25 млн. руб.)/120 млн. руб.= 1,21 (или 121 %) Тп=(145 млн. руб./120 млн. руб)-1=0,208 (или 20,8%) Вывод. Мы видим, что темп роста при сравнении 2015 и 2016 года составил 92%. Это означает, что прибыль предприятия в 2016 году уменьшилась на 92%в сравнении с 2015 годом. При расчете темпа прироста получилась отрицательная величина (-8%), что говорит о том, что прибыль компании в 2016 году (при сравнении с 2015 годом) уменьшилась на 8%. В 2017 году прибыль составила 121% в сравнении с 2016 годом. При расчете темпа прироста мы видим, что он составил 20,8%. Положительная величина говорит об увеличении прибыли именно на это количество процентов. |

| Ответ | При сравнении 2015 и 2016 года Тр=92 %, Тп=8%, при сравнении 2016 и 2017 года Тр=121%, Тп=20,8%. |

Основные средства предприятия не приобретаются раз и навсегда: в процессе деятельности их периодически обновляют, приобретают новые, списывают отслужившие свое материальные ресурсы. Эти показатели поддаются учету и вычислению с целью экономического анализа и, как следствие, повышения эффективности предпринимательской деятельности.

Покажем, как правильно производить вычисления коэффициентов поступления, выбытия, обновления и интенсивности обновления основных фондов организации.

Для чего вычислять коэффициенты движения фондов

Показатели, характеризующие динамику основных материальных активов, нужны не просто для упоминания в финансовой отчетности. Для того, чтобы предприятие стабильно работало, производя продукцию, а значит, принося прибыль, оно должно быть адекватно обеспечено основными средствами. Поэтому каждая организация, изучая состояние основных фондов, принимает решение о целесообразности той или иной производственной политики в отношении имущественных фондов:

- обновления;

- прироста (принятия на баланс новых ОС);

- выбытия (списания) неэффективных или утративших полезность активов.

Коэффициент обновления (ввода) имущественных активов

Этот показатель отражает соотношение вновь поступивших на баланс организации основных фондов за тот или иной временной период к стоимости активов, уже находящихся на балансе к концу этого периода. Чтобы его вычислить, нужно разделить стоимость введенных за определенное время фондов на полную их стоимость к концу этого периода. Приводим формулу для вычисления годового обновления материальных активов.

К обновл. = СТввед. / СТГкон.

- К обновл. – коэффициент введения (обновления) основных имущественных средств за год;

- СТввед. – стоимость средств, введенных на баланс до конца отчетного года;

- СТГкон – стоимость активов к концу исследуемого года.

Для вычисления обновления фондов в процентном соотношении найденный коэффициент умножается на 100%.

ОБРАТИТЕ ВНИМАНИЕ! Коэффициент поступления и коэффициент обновления – не тождественные понятия, хотя во многих источниках их объединяют в один показатель. Разница между ними в том, что при учете коэффициента поступления во внимание берутся не только приобретенные средства, но и активы, поступившие на баланс из других источников (в лизинг, в дар, в качестве уставного капитала и др.)

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.) . Это помогает видеть потенциал производственной базы предприятия и планировать обновление фондов. Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период.

Тобновл. = СТГнач. / СТввед.

Если в течение нескольких лет этот срок постепенно снижается. Это можно счесть положительным производственным фактором.

Коэффициент выбытия (списания) основных производственных фондов

Благодаря этому показателю можно уточнить, как соотносятся значения выбывших с предприятия основных активов к их стоимости в начале учетного периода. Таким образом, выясняется, какое именно количество фондов (в их стоимостной характеристике) предприятие утратило вследствие их износа за определенное время. Чаще всего вычисляется годовое выбытие.

К выб. = СТвыб. / СТГнач.

- К выб. – коэффициент выбытия основных средств;

- СТвыб. – стоимость активов, списанных в течение отчетного периода (года);

- СТГнач. – полная стоимость всех ОС, актуальных на начало годового периода.

Процентное соотношение можно выяснить, умножив полученный результат на 100.

Разновидностью данного показателя является коэффициент ликвидации – показывает отношение ликвидированных за год ОС к стоимости средств на начало года:

К ликв. = СТликв. / СТГнач.

Коэффициент прироста основных средств предприятия

Этот коэффициент показывает, как обновляются имущественные активы. При этом в учет идут не только вновь полученные основные средства, но и выбывшие за отчетный год. Для этого нужно найти разность стоимости введенных и выбывших активов, а затем определить соотношение полученной разности и конечной годовой стоимости ОС.

К прир. = СТввед. – СТвыб. / СТГкон.

- К прир – коэффициент прироста ОС.

Умножение на 100 даст результат в процентах.

Коэффициент замены имущественных производственных активов

Показывает, какое количество основных средств, выбывших из-за ветхости и износа, было заменено вновь введенными в эксплуатацию. Чтобы его вычислить, необходимо разделить стоимость основных фондов, списанных вследствие полного износа (ликвидированных), на стоимость фондов, принятых на баланс в этом же периоде.

К зам. = СТликв. / СТввед.

- К зам. – коэффициент замены основных фондов;

- СТликв. – стоимость ликвидированных (полностью негодных к эксплуатации) фондов;

- СТввед. – стоимость вновь поступивших основных активов.

Процентное соотношение получится при умножении найденного коэффициента на 100.

Пример вычисления коэффициентов обновления и выбытия

У ООО «Железный король», занимающегося металлообработкой, стоимость основных средств на начало года по балансовым документам составляет 80 000 руб. Из них в начале года изношенными оказались активы на сумму 15 000 руб. В данном году предприятие закупило новое оборудование на сумму 12 500 руб. Вышли из строя по окончании срока эксплуатации и были списаны станки и другие активы стоимостью 9 200 руб.

Рассчитаем коэффициенты ввода и поступления основных фондов.

Сначала нужно определить стоимость активов в конце отчетного периода (года) : для этого к полной стоимости ОС на начало года нужно добавить сумму поступлений, а затем уменьшить полученный результат на сумму выбывших фондов. 80 000 + 12 500 – 9200 = 83 300 руб.

Теперь можем определить интенсивность динамики имущественных фондов.

Коэффициент введения – сумму введенных ОС делим на конечный годовой показатель: 12 500 / 83 300 = 0,15 х 100% = 15%.

Коэффициент выбытия – стоимость выбывших основных фондов делим на показатель начала года: 9200 / 80 000 = 0,115 х 100% = 11,5%.

Роль коэффициентов в техническом анализе ОС

Если сопоставить найденные показатели между собой, можно проанализировать техническое состояние основных активов.

Сравнение значений коэффициента обновления активов с коэффициентом выбытия за аналогичный период даст полную картину относительно того, на что именно направлена динамика фондов: на замену (соотношение коэффициентов меньше 1) или на пополнение, прирост активов (соотношение больше единицы).

По данным анализа может быть принято определенное решение в рамках производственной политики организации:

- внедрение новой технической базы;

- ввод в производство новых объектов;

- модернизация существующего оборудования;

- увеличение эффективности технологического процесса (новые более прогрессивные технологии, автоматизация и пр.).

(Тр) - это показатель интенсивности изменения уровня ряда, который выражается в процентах, а в долях выражается коэффициент роста (Кр). Кр определяется как отношение последующего уровня к предыдущему или к показателю принятому за базу сравнения. Он определяет, во сколько раз увеличился уровень по сравнению с базисным, а в случае уменьшения - какую часть базисного уровня составляет сравниваемый.

Рассчитываем коэффициент роста, умножаем на 100 и получаем темп роста

Может быть рассчитан по формулам:

Также темп роста может определяться так:

Темп роста всегда положителен. Между цепным и базисным темпами роста существует определенная взаимосвязь: произведение цепных коэффициентов роста равно базисному коэффициенту роста за весь период, а частное от деления последующего базисного темпа роста на предыдущий равно цепному темпу роста.

Абсолютный прирост

Абсолютный прирост характеризует увеличение (уменьшение) уровня ряда за определенный промежуток времени. Он определяется по формуле:

![]()

![]()

где уi - уровень сравниваемого периода;

Уi-1 - Уровень предшествующего периода;

У0 - уровень базисного периода.

Цепные и базисные абсолютные приросты связаны между собой таким образом: сумма последовательных цепных абсолютных приростов равна базисному, т. е. общему приросту за весь промежуток времени:

![]()

Абсолютный прирост может быть положительным или отрицательным знак. Он показывает, на сколько уровень текущего периода выше (ниже) базисного, и таким образом измеряет абсолютную скорость роста или снижение уровня.

(Тпр) показывает относительную величину прироста и показывает, на сколько процентов сравниваемый уровень больше или меньше уровня, принятого за базу сравнения. Он может быть как положительным, так и отрицательным или равным нулю, он выражается в процентах и долях (коэффициенты прироста); рассчитывается как отношение абсолютного прироста к абсолютному уровню, принятому за базу:

Темп прироста можно получить из темпа роста:

![]()

Коэффициент прироста может быть получен таким образом:

![]()

Абсолютное значение 1%-го прироста

Абсолютное значение 1% прироста (А%) - это отношение абсолютного прироста к темпу прироста, выраженный в процентах и показывает значимость каждого процента прироста за тот же период времени:

Абсолютное значение одного процента прироста равно сотой части предыдущего или базисного уровня. Оно показывает, какое абсолютное значение скрывается за относительным показателем - одним процентом прироста.

Примеры расчетов показателей динамики

Перед изучением теории по теме показатели динамики Вы можете посмотреть примеры задач по нахождению: темпа роста, темпа прироста, абсолютного прироста, средних величин динамики

О показателях динамики

При исследовании динамики общественных явлений возникает трудность описания интенсивности изменения и расчета средних показателей динамики , которые задают студентам.

Анализ интенсивности изменения во времени происходит с помощью показателей, которые получаются вследствие сравнения уровней. К этим показателям относят: темп роста , абсолютный прирост, абсолютное значение одного процента прироста. Для обобщающей характеристики динамики исследуемых явлений определяется : средние уровни ряда и средние показатели изменения уровней ряда. Показатели анализа динамики могут определяться по постоянной и переменным базам сравнения. Здесь принято называть сравнимый уровень отчетным, а уровень, с которого производится сравнение, - базисным.

Для расчета показателей динамики на постоянной базе, нужно каждый уровень ряда сравнить с одним и тем же базисным уровнем. В качестве базисного используют только начальный уровень в ряду динамики или уровень, с которого начинается новый этап развития явления. Показатели, которые при этом рассчитываются, называются базисными. Для расчета показателей анализа динамики на переменной базе нужно каждый последующий уровень ряда сравнить с предыдущим. Вычисленные показатели анализа динамики будут называться цепными.

коэффициент роста основных средств

где Fк - стоимость основных средств на конец года, тыс.руб.

Fн -стоимость основных средств на начало года, тыс.руб.

Желательное значение данного коэффициента - выше единицы. В этом случае происходит прирост ОС, в противном случае - снижение;

коэффициент обновления

где Fпост - стоимость поступивших за период основных средств, тыс.руб.

Этот коэффициент характеризует долю новых основных средств в их общем остатке на конец периода. Рост показателя - положительная тенденция;

срок обновления основных средств

Характеризует средний срок обновления активов в годах. Позитивно оценивается снижение этого показателя;

коэффициент выбытия

где Fвыб - стоимость выбывших за период основных средств, тыс.руб.

Этот коэффициент характеризует долю выбывающих основных средств относительно их общего остатка на начало периода. Увеличение этого показателя можно трактовать двояко. С одной стороны, это негативная тенденция, свидетельствующая о сокращении производственного потенциала, с другой, - в условиях технического перевооружения это нормальное явление;

коэффициент износа\

где А - накопленная амортизация по основным средствам, тыс.руб.,

Fперв - первоначальная стоимость основных средств, тыс.руб.

Этот коэффициент показывает, какая часть основных средств полностью изношена, т.е. перенесла свою стоимость на продукцию. Максимальное значение коэффициента - 1. Рост показателя - негативная тенденция;

коэффициент годности

где Fост - остаточная стоимость основных средств, тыс.руб.

![]()

Таблица 5 Данные о движении и техническом состоянии основных средств

|

Показатель |

Уровень показателя |

||

|

Изменение |

|||

|

Коэффициент обновления |

88688/645098=0,14 |

19940/659147=0,03 | |

|

Срок обновления, лет |

559834/88688=6,31 |

645098/19940=32,35 | |

|

Коэффициент выбытия |

3324/559834=0,01 |

5890/645098=0,01 | |

|

Коэффициент износа |

166865/645098=0,26 |

201189/659147=0,31 | |

|

Коэффициент годности | |||

Сведения таблицы 5 показывают, что за отчётный год техническое состояние основных средств на предприятии несколько ухудшилось за счёт снижения обновления основных средств.

Эффективность использования основных производственных фондов характеризуется системой обобщающих и частных показателей .

Обобщающие показатели отражают уровень использования всей совокупности основных производственных фондов организации и её производственных подразделений.

Частные показатели дают оценку применения отдельных видов основных средств или характеризуют какую-либо сторону их функционирования в производственном процессе.

Фондорентабельность

где P - прибыль организации, тыс.руб.;

ROF показывает, сколько прибыли получено на 1 руб. ОС. Увеличение показателя ROF свидетельствует о росте эффективности использования анализируемых активов;

Фондоотдача

где N - выручка от продаж, тыс.руб.;

F - среднегодовая стоимость основных средств, тыс.руб.

Фондоотдача показывает, сколько продукции получено на 1 руб. основных средств. Рост показателя - положительная тенденция;