A profitszerzés minden cég fő célja. A megvalósítás hatékonyságának felmérése lehetővé teszi a nettó haszonkulcs kiszámítását, egy relatív mutatót, amely megmutatja, hogy mennyi nyereséget tartalmaz az egyes rubel bevétel. Az optimális érték 8-20% között van. De lehet magasabb is.

A profittermelés természetes elvárás minden vállalkozás tevékenységének eredményétől. Ez a bevétel és a kiadás közötti különbség, amelyet pénzben fejeznek ki. A számítási módoktól függően a nyereség eltérő lehet (számviteli, mérleg szerinti, marginális, nominális, reál, konkrét műveletekből származó).

Megtérülési ráta

Nettó haszonkulcs(N NP) - egy relatív mutató, amelyet a vállalatba történő befektetés megvalósíthatóságának felmérésére és a vállalat jövőbeli fejlődésének előrejelzésére használnak. Ez a nettó nyereség és a társaság bevételének aránya. A vállalat tevékenységeinek eredményességének mutatójaként használják, lehetővé teszi az üzleti folyamatok és általában a menedzsment hatékonyságának értékelését.

Egyszerű szavakkal: A mutató azt jelenti, hogy mekkora a nettó nyereség részesedése az egyes rubel bevételekből.

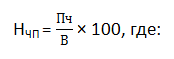

Számítási képlet

Az N PE-t a következő képlet határozza meg:

- Pch - nettó nyereség;

- B - bevétel mínusz áfa és az eszközök összege.

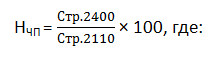

Egyenlegszámítási képlet:

- oldal 2400 - sorérték 2400;

- oldal 2110 - a 2110-es karakterlánc értéke.

A 2110-es sor értékét a 90-es számla jóváírásának összege és az áfa jövedéki, a 2400-as pedig a 2110-es és az összes költség különbözeteként kapjuk meg.

A nettó nyereség meghatározása és számítása

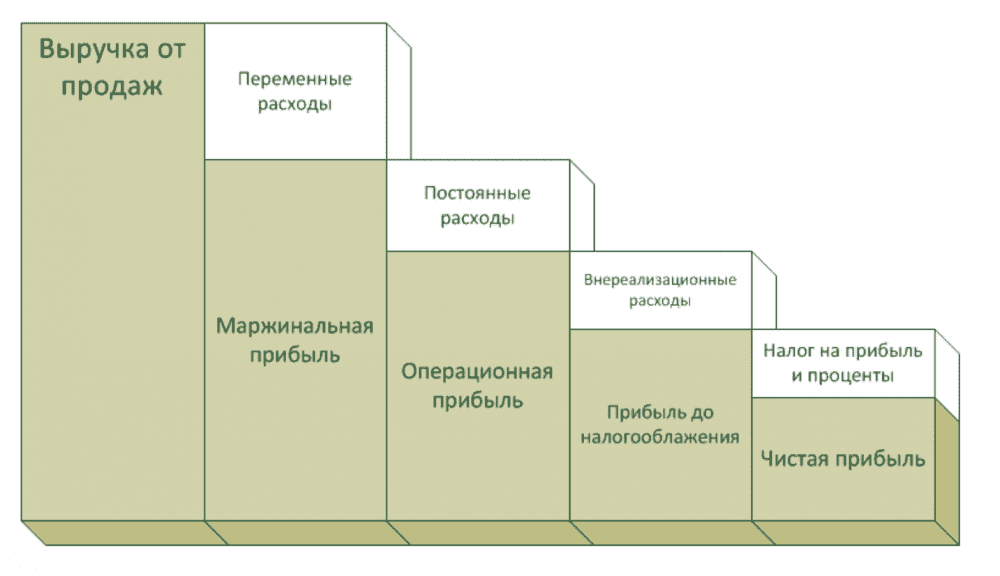

Az elszámolási rendszerben különleges helyet foglal el a nettó nyereség. Ez a cég bevétele mínusz minden költség (adók, díjak, egyéb költségvetési levonások). Mérete meghatározza az egész cég hatékonyságát. Minél magasabb a pontszám, annál jobb.

A számításhoz többféle képletet használnak.

1 képlet:

P H \u003d B - C - R U - R K - R P - N, ahol:

- B - bevétel;

- C - az áruk/munkálatok/szolgáltatások költsége;

- R U - kezelési költségek;

- R K - kereskedelmi kiadások;

- R P - egyéb ráfordítások;

- N - adók.

2 képlet:

P H \u003d P DN - N, ahol:

- P ND - adózás előtti eredmény;

- N - adók.

Vannak más lehetőségek is ennek a mutatónak a kiszámítására, de mindegyik ugyanazt az eredményt adja.

A mérlegben a nettó eredmény a 2400. sorban jelenik meg. Kiszámítása a következőképpen történik:

P H (2400. o.) = s. 2110 – 2120. o. – p. 2210 - 2220 - 2310 - 2320 - 2330 - 2340 - 2350 - 2410, ahol:

- S. 2110 - a 2110. sor értéke (bevétel);

- C. 2120 - a 2120. sor értéke (értékesítési költség);

- S. 2210 - a 2210. sor értéke (értékesítési költségek);

- S. 2220 - a 2220. sor értéke (igazgatási költségek);

- S. 2310 - a 2310. sor értéke (szervezetekben való részvételből származó bevétel);

- C. 2320 - a 2320. sor értéke (kamatkövetelés);

- C. 2330 - a 2330. sor értéke (követelés százaléka);

- S. 2340 - a 2340. sor értéke (egyéb bevételek);

- S. 2350 - a 2350. sor értéke (egyéb kiadások);

- S. 2410 - a 2410. sor értéke (jövedelemadó).

A nettó nyereség marad a cég további fejlődésére. Befolyásolja a vállalkozás fizetőképességét, jellemzi pénzügyi stabilitását, megbízhatóságát.

Standard jelző N NP

A 8-20%-os haszonkulcs jó jelnek számít. Törekedni kell azonban a maximális értékre: minél magasabb a mutató, annál hatékonyabban működik a cég. De nincs egyetlen olyan érték, amely minden szervezet számára megfelelő lenne.

Figyelem! Az NPV értéke nagymértékben függ a vállalat hatókörétől, az üzleti jellemzőktől, a technológiai folyamatoktól, a munkakörülményektől és egyéb külső és belső tényezőktől.

A mutató nem lehet negatív. Ez mindig pozitív szám. Százalékban mérik.

Fontos! Veszteség (negatív nyereségmutató) esetén N NP nem kerül kiszámításra. Nincs értelme.

Számítási példa

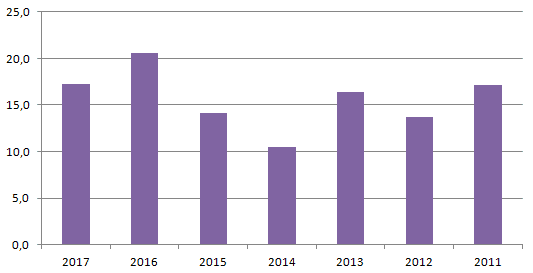

A mutatót a legjobb több évre számolni, hogy dinamikusan elemezhessük. Például keressük meg egy feltételes társaság elmúlt 7 éves működésének atomerőművét. Minden adat táblázatos formában letölthető Excelben.

Így a vállalkozás atomerőműve az elmúlt 7 évben az ajánlott határokon belül volt. Ez idő alatt azonban 10,4-20,5% közötti ugrások vannak az értékben.

Miért van szükség az atomerőműre? Az együttható gazdasági jelentése

A mutató a cégtulajdonosokat, a meghívott menedzsereket, a bankokat, a befektetőket és más érdeklődőket érdekli.

A tulajdonosoknak és vezetőknek szükségük van rá a vállalat pénzügyi helyzetének felméréséhez, a befektetések vonzásának lehetőségeinek felkutatásához, a vállalat belső helyzetének felméréséhez és versenyelemzés elvégzéséhez. Előrejelzések készítésére, áruk és szolgáltatások árának kiigazítására, rejtett finanszírozási lehetőségek azonosítására és pénzügyi stabilitás felmérésére használják. Ha a mutató túl alacsony vagy magas, akkor mindenekelőtt érdemes az árak megfelelőségét értékelni, összehasonlítani a közvetlen versenytársakkal. Ha az árak elfogadható szinten vannak, akkor nem hatékony gazdálkodásról vagy válságról van szó.

A bankok és a befektetők érdeklődnek az atomerőmű iránt, hogy felmérjék a vállalkozásba történő befektetés megvalósíthatóságát. Ez egy kiegészítő mutató, amely szükséges ahhoz, hogy teljes képet adjon a vállalat pénzügyi helyzetéről, és lehetővé teszi annak megállapítását, hogy a vállalat veszteséges-e. A nettó nyereség mértéke mellett a jövedelmezőség értékeit (befektetések, tőke, költségek, eszközök) is figyelembe veszik.

Referencia! Ha egy cég hitelt vesz fel egy banktól, akkor annak kamata nem lehet magasabb, mint az atomerőmű. Ellenkező esetben az adósságszolgálat elviselhetetlen teher lesz.

A bankok ugyanebből a célból számítják ki a mutató értékét - egy potenciális ügyfél fizetőképességének felmérésére. Az NPV megtalálása után kiderül, hogy a jelenlegi árszint tartása mellett képes lesz-e kamatot fizetni a társaság.

megállapításait

A nettó haszonkulcs egy segédmutató a vállalat pénzügyi stabilitásának értékeléséhez, a nettó nyereség bevételhez viszonyított százalékában fejeződik ki. Hasznos cégtulajdonosok és vezetők, bankok és potenciális befektetők számára.