Röviden: Egy vállalkozás által vásárolt jármű teljes költsége soha nem kerül azonnali leírásra. Fokozatosan vonják le a hasznos élettartam során. Számvitel és adóelszámolás keretében figyelembe kell venni az autó értékcsökkenését.

részletesen

Az autó értékcsökkenése a jármű költségének a fizikai elhasználódásnak megfelelő részenkénti leírása. Más szóval, ha az autót a vállalkozás vásárolta meg, akkor annak költségét a számviteli osztály nem azonnal írja le, hanem fokozatosan több év alatt.

Az értékcsökkenési leírások a vállalkozás költségeire vonatkoznak. Levonásra kerülnek az állóeszközökből (2001. 03. 30-i PBU 6/01). Ez a kopás pénzbeli egyenértéke.

- a cég autót vásárol;

- a cég felvesz egy alkalmazottat autóval.

Az autóbérlést a 01-es számlán lehet elszámolni, amely az üzemben lévő tárgyi eszközökre vonatkozó információkat tükrözi. De csak akkor, ha ez az eszköz egymás után több mint 12 hónapig termel bevételt.

Az értékcsökkenést a számvitelben és az adószámvitelben alkalmazzák, a nagy kiadások összegét fokozatosan kell leírni, hogy rövid időn belül ne keletkezzenek negatív mutatók.

Számítás a számvitelben

A számítási algoritmus a következő:

- meghatározza a hasznos élettartamot;

- válassza ki a számítási módot (gyakrabban alkalmazzák a direkt módszert és a hasznos élettartam számainak összegével is számítható egyenleg csökkentésével vagy gépórák alapján);

- tükrözze a választott módszert a számviteli politikában;

- végezzen számításokat, alkalmazza a választott módszert a hasznos élettartam során.

A számítási módszer módosítása nem megengedett egy objektum esetében.

Hogy mikor érdemes elkezdeni a levonásokat, az a jármű üzembe helyezésének időszakától függ, nem pedig a vásárlás tényétől. Az sem számít, hogy az autót mikor vették nyilvántartásba a közlekedési rendőröknél.

Az autók értékcsökkenésének kiszámítására többféle módszer létezik. Az alap az autó áfa nélküli költsége, amely a számla terhére jelenik meg. 1. sz. „Befektetett eszközök”. A leírt pénz a 02 „Befektetett eszközök értékcsökkenése” számla jóváírásán szerepel.

A hasznos élettartam az Orosz Föderáció kormányának 2002. január 1-jei 1. számú rendeletében tekinthető meg. Az autók a 3. (3-5 év), a 4. (5-7 év), az 5. (7-10 év) csoportba tartoznak.

A számításokhoz használhatja a könyvtárat, amely a járműmodell könyv szerinti értékét mutatja. A kapott értéket elosztjuk a használati idővel, és megkapjuk az értékcsökkenés összegét. Nincs egyetlen kézikönyv, amely szerint minden számítás felsorakozna. A szakosodott szervezetek által kiadott nómenklatúra-katalógusok alapulhatnak.

A számvitelben leggyakrabban két módszert alkalmaznak - egy lineáris módszert és egy a hasznos élettartam számainak összegén alapuló módszert. Hogy melyikük jelentkezik, maga a cég választja ki. A könyvelési objektum üzembe helyezése előtt azonban megállhat egy bizonyos lehetőségnél. És később nem tudod megváltoztatni.

Vonalmódszer példa

Egységes alapleírást feltételez az értékcsökkenés teljes időtartama alatt.

Például egy új Ford Transit az alapkonfigurációban, áfa nélkül, 1685 ezer rubelbe kerül. Feltételezhető, hogy a vállalkozás 5 évig (60 hónapig) fogja használni. Ebben az esetben a havi amortizáció összege 28,08 ezer rubel. (337 ezer rubel évente). A teljes értékcsökkenés minden évben 20%.

A levonások pontos kiszámításához, figyelembe véve az elhasználódást, figyelembe kell venni a futásteljesítményt az üzemeltetés kezdetétől, az éghajlati viszonyokat, a jármű használatának helyét és a régió ökológiai állapotát. . Szintén fontos a gép márkája és gyártási országa. Az összeszerelés minősége határozza meg, hogy mennyibe kerül a karbantartási és szervizköltség.

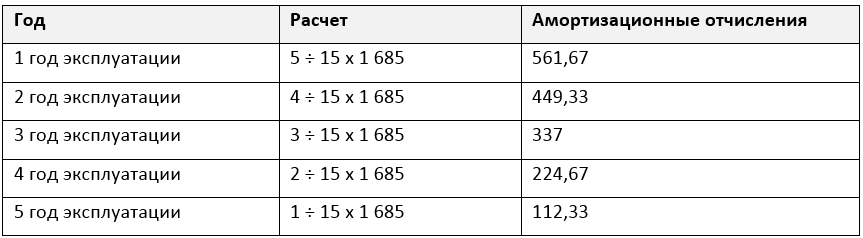

Példa a hasznos élettartam számok összegén alapuló módszerre

Az autó költségének (1 685 ezer rubel) fenti adatokon alapuló számítása. a jármű karbantartási és szervizelési költségeinek figyelembe vétele nélkül.

5 év autóhasználat = 1+2+3+4+5 = 15

Először összeadják a működési év sorszámát: első (1), második (2), harmadik (3), negyedik (4), ötödik (5), hatodik (6). Kiderül 15. Ezután a működés első évében a levonások kiszámítása a következőképpen történik:

AO \u003d rendes év (a végétől) ÷ az évek sorszámainak összege x az autó költsége

T. arr. az első évben a legnagyobb összeget írják le, az utolsóban - a legkisebbet.

Értékcsökkenés az adószámvitelben

Az adóelszámolásban lineáris és nemlineáris módszert alkalmaznak. A lineáris módszerrel az éves értékcsökkenés összege 337 ezer rubel. (1685 ÷ 60). A nemlineárist az Art. Az Orosz Föderáció adótörvényének 259.2.

Az adóelszámolás során a beszámolási időszak elején a szervezetnek joga van megváltoztatni a számítási módot. Ha azonban kezdetben a nemlineáris módszert választották, akkor a lineáris módszert legkorábban 5 év múlva lehet alkalmazni.

gyorsított értékcsökkenés

Ez az értékcsökkenés egyik fajtája, amelyben az értékcsökkenés kiszámítása 2 vagy 3 szorzótényezővel történik (Az Orosz Föderáció adótörvényének 259.3. cikke). Alkalmazható, ha az autó lízingelt.