Kodumaine äri teab "faktooringust" veel liiga vähe. Lääne arenenud majandusega riikides on see skeem olnud pikka aega olnud äritegevuse tavapärane lähenemisviis. Lihtsus, läbipaistvus ja lojaalsus kliendile võimaldavad faktooringuskeemides osalejatel jõuda klienditeeninduses täiesti uuele tasemele.

Toimingu olemus seisneb selles, et faktooringfirma tasub teatud tingimustel kliendi ostetud kauba eest. Selle tulemusena saab kauplust külastanud inimene võimaluse osta endale huvipakkuv asi, omades isegi tühise osa vahenditest kauba kogumaksumusest.

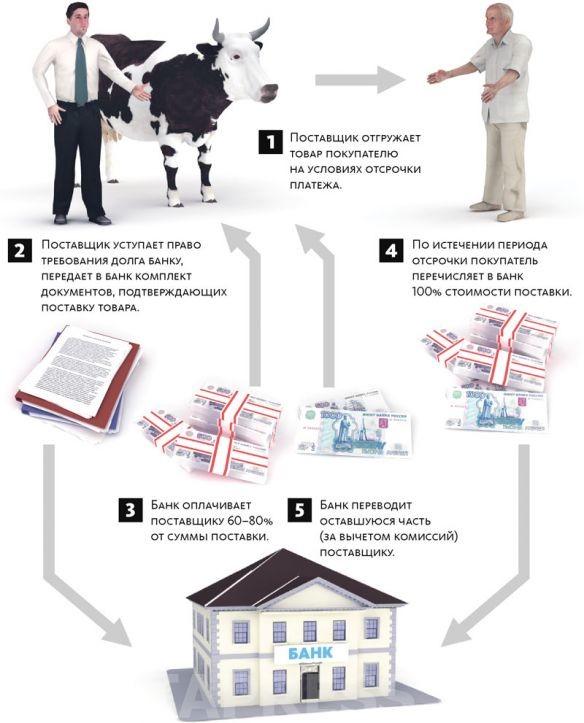

- Faktooring pluss finantseerimine. Sel juhul nõustub kauba tarnija loovutama faktorile (kauba ostja võla ostvale ettevõttele) õiguse saada ostjalt tasu. Enamasti jääb faktorilt saadav summa 80–90% vahele müüdud kauba maksumusest.

- Faktooring miinus rahastamine. Selle skeemi kohane töö hõlmab vahendusettevõtte poolt saadaolevate klientide arvete kogumist.

- Avatud tüüpi faktooring– antud olukorras teavitatakse võlgnikku faktooringteenust osutava ettevõtte arveldustes osalemisest.

Konfidentsiaalne faktooring omakorda ei hõlma üldjuhul kliendi teavitamist tarnija poolt õiguste loovutamisest vahendaja kasuks.

Konfidentsiaalne faktooring omakorda ei hõlma üldjuhul kliendi teavitamist tarnija poolt õiguste loovutamisest vahendaja kasuks.

Regressi faktooring tähendab, et mitte rohkem kui 90 päeva pärast tasub vahendaja kõik võlakulud kauba või teenuse tarnija kasuks.

Regressiõiguse andmisel suunab faktor tasumata arved kliendile (kauba tarnijale) tagasi koos tagasimaksmise nõudega.

Lihtne ja selge faktooringuskeem

- Kauba kohaletoimetamine toimub vastavalt skeemile maksete edasilükkamisega.

- Nõuded konkreetse tarne eest määratakse faktooringuteenuse pakkujale.

- Kauba (teenuste) tarnija saab oma müügi eest raha 80-90% tellimuse summast.

- Enamasti nõuab faktooringfirma võla ostjalt sisse ja võtab enda peale võlgniku (kauba ostnud kliendi) maksejõuetusega kaasnevad võimalikud riskid.

- Arve alusel tasub kauba eest ostja.

- Faktooringfirma kannab võlgnevuse jäägi müüja kasuks, millest on maha arvatud vahendustasu osutatud teenuse eest.

Miks on faktooring nõutud, kui laenud on olemas?

On poode ja ettevõtteid, mille keskmine arve on tunduvalt kõrgem kui keskmine palk asukohapiirkonnas. Seega peaks suurem osa potentsiaalsetest klientidest, kes on tõeliselt ostuhuvilised, koguma, leidma, koguma teatud summa, mis on vajalik õige asja ostmiseks. Võime rääkida auto, mööbli, digi- või kodumasinate ostmisest, õppeteenuste eest tasumisest jms.

Faktooringfirma lahendab kliendi maksevõime probleemi, mis on väga mugav kauba tarnijale, kes saab suurema osa tasumisele kuuluvast summast kohe kätte ja saab tulu edasi kasutada, mitte ei oodata kliendilt ostu eest täielikult tasumist. .

Faktooringu näide

Klient ostab kaupu 6000 rubla väärtuses. Faktooringuteenust kasutades saab ta teha neli 1500 rubla suurust makset ilma enammakseteta. Tarnija saab koheselt üle 5000 rubla ja ülejäänud summa kannab vahendaja üle pärast kauba ostnud isikuga lõpparveldust. Ostja jaoks tundub selline skeem eriti kasulik, kuna lisaks enammaksete puudumisele võib sama toode nelja kuu jooksul kallineda ja maksab 7000 rubla.

Mida teie ettevõte faktooringust saab?

Faktooring mõjutab võimsalt müügikasvu, suurendab keskmise tšeki suurust ja annab kliendile rohkem vabadust. Varem oli ostjal vaid kaks võimalust. Makske kogu summa korraga või taotlege pangast laenu. Tänu uuele teenusele on inimesel kolmas võimalus, mis võimaldab osta kaupa järelmaksuga, tasudes samal ajal kümnendiku kauba maksumusest. Peamine mugavus seisneb selles, et kogu protseduur toimub sõna otseses mõttes, kassast lahkumata.

Rakendage oma ettevõttes uusi tehnoloogiaid. Edu ja edu!