Lühidalt: ettevõtte ostetud sõiduki kogu maksumust ei kanta kunagi kohe maha. See arvatakse maha järk-järgult kasuliku eluea jooksul. Arvestus- ja maksuarvestuse raames on vaja arvestada auto amortisatsiooniga.

üksikasjalikult

Auto kulum on sõiduki maksumuse osade kaupa mahakandmine vastavalt füüsilisele kulumisele. Teisisõnu, kui auto ostis ettevõte, siis ei kanna raamatupidamine selle maksumust maha kohe, vaid järk-järgult mitme aasta jooksul.

Amortisatsiooni mahaarvamised on seotud ettevõtte kuludega. Need arvatakse maha põhivarast (PBU 6/01, 30.03.2001). See on kulumise rahaline ekvivalent.

- ettevõte ostab auto;

- firma võtab tööle autoga töötaja.

Autorenti saab kajastada kontol 01, mis kajastab infot kasutuses oleva põhivara kohta. Kuid ainult siis, kui see vara teenib tulu rohkem kui 12 kuud järjest.

Raamatupidamises ja maksuarvestuses kasutatakse amortisatsiooni.Suurte kulude summade järkjärguline mahakandmine on vajalik, et lühikese perioodi jooksul ei tekiks negatiivseid näitajaid.

Arvestus raamatupidamises

Arvutusalgoritm on järgmine:

- määrata kasulik eluiga;

- vali arvutusmeetod (sagedamini kasutatakse otsemeetodit ja kasuliku eluea numbrite summa järgi saab arvutada ka bilansi vähenemisega või masinatundide alusel);

- kajastama valitud meetodit arvestuspoliitikas;

- teha arvutusi, rakendada valitud meetodit kogu kasuliku eluea jooksul.

Arvutusmeetodi muutmine ei ole objekti puhul lubatud.

See, millal tasub mahaarvamisi maha kanda, sõltub sõiduki kasutuselevõtu perioodist, mitte selle ostmise faktist. Samuti pole vahet, millal auto liikluspolitseis registreeriti.

Auto amortisatsiooni arvutamiseks on mitu võimalust. Aluseks on auto maksumus ilma käibemaksuta, mis kajastub konto deebetis. nr 1 "Põhivara". Mahakantud raha näidatakse konto 02 "Põhivara kulum" krediidil.

Kasulikku eluiga saab vaadata Vene Föderatsiooni valitsuse 1. jaanuari 2002 määrusest nr 1. Autod kuuluvad 3. gruppi (3-5 aastat), 4. (5-7 aastat), 5. (7-10 aastat).

Arvutusteks saate kasutada kataloogi, mis näitab sõidukimudeli bilanslikku väärtust. Saadud väärtus jagatakse kasutusajaga ja saadakse amortisatsioonisumma. Pole olemas ühte teatmeteost, mille järgi kõik arvutused reastuks. Aluseks on lubatud võtta spetsialiseeritud organisatsioonide välja antud nomenklatuurikataloogid.

Raamatupidamises kasutatakse kõige sagedamini kahte meetodit - lineaarset meetodit ja kasuliku eluea numbrite summal põhinevat meetodit. Millist neist taotleda, valib firma ise. Küll aga saab enne arvestusobjekti kasutuselevõttu teatud valiku juures peatuda. Ja te ei saa seda hiljem muuta.

Joonemeetodi näide

Eeldab vahendite ühtlast mahakandmist kogu amortisatsiooniperioodi jooksul.

Näiteks uus Ford Transit põhikonfiguratsioonis, ilma käibemaksuta, maksab 1685 tuhat rubla. Eeldatakse, et ettevõte kasutab seda 5 aastat (60 kuud). Sel juhul on igakuine amortisatsioonisumma 28,08 tuhat rubla. (337 tuhat rubla aastas). Iga aasta kogukulum on 20%.

Mahaarvamiste täpseks arvutamiseks, võttes arvesse kulumist, on vaja arvesse võtta läbisõitu alates kasutamise algusest, kliimatingimusi, asukohta, kus sõidukit kasutatakse, ja piirkonna ökoloogilist seisundit. . Samuti on oluline masina mark ja tootjariik. Montaaži kvaliteet määrab, kui palju hooldus- ja hoolduskulud maksavad.

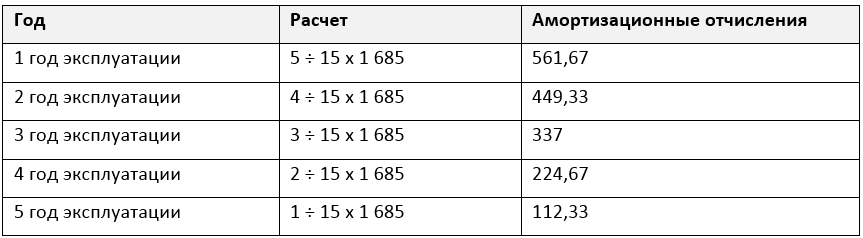

Kasuliku eluea numbrite summal põhineva meetodi näide

Auto maksumuse (1685 tuhat rubla) ülaltoodud andmete põhjal arvutatakse. võtmata arvesse sõiduki hooldus- ja hoolduskulusid.

Auto 5 aastat kasutust = 1+2+3+4+5 = 15

Esmalt liidetakse kokku tegevusaasta järjekorranumber: esimene (1), teine (2), kolmas (3), neljas (4), viies (5), kuues (6). Selgub 15. Seejärel arvutatakse esimesel tegevusaastal mahaarvamised järgmiselt:

AO \u003d aastaarv (lõpust) ÷ aastate järgarvude summa x auto maksumus

T. arr. esimesel aastal kantakse maha suurim summa, viimasel - väikseim.

Amortisatsioon maksuarvestuses

Maksuarvestuses kasutatakse lineaarset ja mittelineaarset meetodit. Lineaarse meetodi korral on aastase amortisatsiooni summa 337 tuhat rubla. (1685 ÷ 60). Mittelineaarset on kirjeldatud artiklis Art. Vene Föderatsiooni maksuseadustiku artikkel 259.2.

Maksuarvestuses aruandeperioodi alguses on organisatsioonil õigus arvutamise meetodit muuta. Kui aga algselt valiti mittelineaarne meetod, siis lineaarset saab kasutada mitte varem kui 5 aasta pärast.

kiirendatud amortisatsioon

See on üks amortisatsiooni liike, mille puhul amortisatsiooni arvutamine toimub korrutusteguriga - 2 või 3 (Vene Föderatsiooni maksuseadustiku artikkel 259.3). Saab taotleda kui auto on liisitud.