See on oluline arvutuskriteerium ettevõtte finantsstabiilsuse määramisel. See näitaja selgitab, kui palju raha ettevõte pärast kõigi võimalike kulude mahaarvamist teenib, ning määrab ka ettevõtte edukuse.

Mida kõrgem see on, seda parem, sest kui võrrelda näiteks ligikaudu sama brutotuluga ettevõtteid, siis on edukam see, kes uhkeldab suuremaga. Ja see on oluline äratus nii partneritele kui ka potentsiaalsetele investoritele. Igal ettevõtte omanikul on oluline teada üksikasjalikult, kuidas ettevõtte puhaskasumit arvutada. Nii saab ta oma tööd optimeerida ja ka võimalikke nõrkusi leida.

Head lugejad! Meie artiklid räägivad tüüpilistest juriidiliste probleemide lahendamise viisidest, kuid iga juhtum on ainulaadne.

Kui tahad teada kuidas täpselt oma probleemi lahendada – võtke ühendust vasakpoolse veebikonsultandi vormiga või helistage

8 (499) 350-44-96

See on kiire ja tasuta!

Vahe netosissetuleku ja kogusumma vahel

Mõiste "puhaskasum" tähendab summa, mis jääb alles pärast seda, kui kõik kulud on tulust maha arvatud. Majandusteaduses jaguneb see mitmeks tüübiks. Näiteks puhaskasum ehk NetProfit (edaspidi NP) on kapital, mis kuulub täielikult ettevõtte omanikule.

Viimasel on õigus seda kasutada oma äranägemise järgi - raha välja võtta, tootmisse investeerida, käibekapitali täiendada jne. Selle peamine erinevus üldisest seisneb selles, et esimene on lõppsumma, mis jääb alles pärast kõigi võimalike kulude äraviskamist. ja teine arvutatakse ilma maksudeta. Sõltuvalt tüübist arvutatakse kasum erinevate valemite abil.

Kogukasumi all tähendab summat, mis jääb alles pärast kõigi kulude mahaarvamist teenitud tulust. Kuidas arvutatakse ettevõtte kasumit? Kui järgite läänes üldiselt aktsepteeritud valemeid, määratakse see näitaja väga lihtsalt. Kogukasumi valem näeb välja järgmine:

(P) = TR - VAT - PC - ET, kus

- TR - kogutulu;

- Käibemaks - käibemaks;

- PC - maksumus;

- ET - aktsiisid.

Kasum enne makse

Sel juhul võtame arvesse finantsnäitajat, mis peegeldab ettevõtte positiivseid tulemusi. Tulude olemasolu tähendab äritegevuse edukat elluviimist, ettevõte tegutseb tõhusalt ja saavutab oma eesmärgid.

Kasumlikkus või kahjumlikkus majanduses määratakse väga lihtsalt – aruandeperioodi tulude ja kulude võrdlemisel. Viimaste hulka kuuluvad:

- töötajate töötasu;

- kulumaterjalide, komponentide jms kulud;

- turundus;

- kommunaalteenused;

- üüri tasumine;

- seotud kulud.

Märge: kui tulud ületavad kulusid, peetakse organisatsiooni kasumlikuks, kui vastupidi - kahjumlikuks.

Maksueelse kasumi (EBT) arvutamise valem on järgmine:

EBT = SR + OrI + OtI - OrE - OtE, kus

- SR - müügikviitungid;

- OrI - tavaline sissetulek;

- OtI - muud tulud;

- OrE - tavalised kulud;

- OtE - muud kulud.

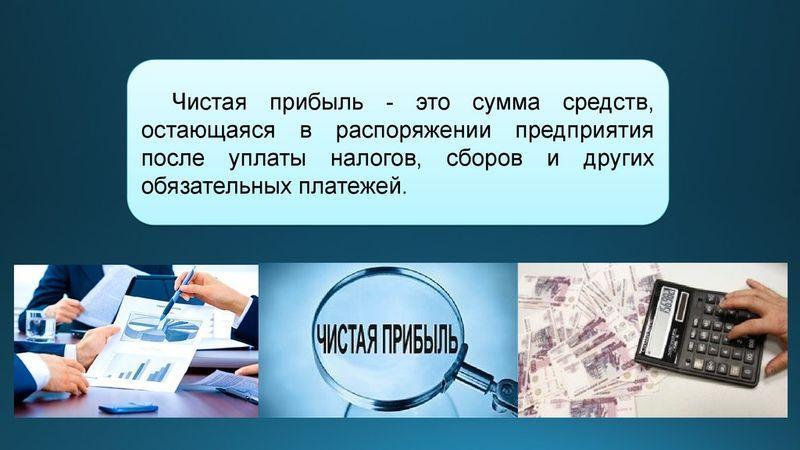

Netokasum

See näitaja viitab rahalistele vahenditele, mis jäävad alles pärast kõigi võimalike kulude, tasude, maksete, maksude ja kõikvõimalike mahaarvamiste mahaarvamist. Need kuuluvad täielikult ettevõtte omanikule ja neid saab kasutada isiklikuks otstarbeks või edasiseks investeeringuks. Nende suurus sõltub sellistest teguritest nagu:

- kaupade/teenuste maksumus;

- ettevõtted;

- maksud;

- lisakulutused.

- Arvutusvalem nr 1: NP = TR - PC - *T - (OrE + OtE);

- Valem #2: NP = *FP + *GP + *OP - T;

- Valem #3: NP = EBT – T.

Märge: On ka selline asi nagu puhastulu. Kuigi neid aetakse sageli segamini, pole nad tegelikult identsed, st NP ei ole puhastulu (arvutusvalem on antud juhul erinev). Lihtsamalt öeldes on puhastulu tulu, millest on lahutatud kõik kulud, ja NP on puhastulu, millest on lahutatud kõik võimalikud maksud ja mahaarvamised.

Puhaskasumi arvutamine bilansis

Iga äriettevõtte tegevuse vältimatuks tingimuseks on maksuaruandlus. Et teada saada, kui palju riigile maksta, tuginevad nad raamatupidamises BFP-le (). See on täiesti identne EBT-ga. Arvutustes vigade tegemine on täis NP ja üldiste kahjude vähenemist.

Protsessi standardiseerimiseks võeti kasutusele valem ettevõtte puhaskasumi arvutamiseks bilansis. See omakorda muudab selle võimalikult lihtsaks, läbipaistvaks ja mugavaks. Sel eesmärgil kasutatakse nende dokumendi "Finantstulemuste aruanne" kooditähiseid.

Näide ettevõtte kasumi arvutamisest

Sel juhul on kogu protsess suurema mugavuse huvides standardiseeritud ja arvutus näeb välja järgmine:

rida 2400 = rida 2110 + rida 2340 – (rida 2120 + rida 2210 + rida 2220) – rida 2350 – rida 2410

- rida 2400 - puhaskasum;

- rida 2110 - tulud;

- rida 2120 + liin 2210 + liin 2220 - maksumus + standardkulud;

- rida 2340 - muud tulud;

- rida 2350 - muud kulud;

- rida 2410 - tulumaks.

Ülaltoodud näite abil saate teada, kuidas organisatsiooni kasumit õigesti arvutada. Niisiis, on teatud ettevõte, mille jaoks peate NP 2016. aastaks tagasi võtma. Vastavalt:

- näitajad - TR (kogutulu), PC (kulu), CE (müügikulud), MC (halduskulud), OtI (muud tulud), OtE (muud kulud), T (tulumaks);

- kood - 2110, 2120, 2210, 2220, 2340, 2350, 2410;

- periood (2016) – 150000, 40000, 10000, 15000, 5000, 2000, 11500.

Märge: pärast valemi rakendamist (siin on see esitatud Euroopa formaadis, kuid siseriikliku raamatupidamisvormi abil saate vajalikud mõisted hõlpsasti asendada) saadakse järgmine võrrand: kõige soovitud väärtus.

Miks see valem nii oluline on? See näitaja näitab kõige paremini ettevõtte edu. Potentsiaalsed investorid, juhid ja aktsionärid vaatavad alati eelkõige ettevõtte puhaskasumi kasvudünaamikat. On ju ilmselge, et mida suurem netosissetulek, seda parem ettevõttele. Kuigi siin on ka mõningaid nüansse. Asjaolu, et ettevõttel on teatud ajaperioodil suur netosissetulek, ei tähenda sugugi, et see tulevikus stabiilset kasvu näitaks.

Müügikasum

Müügitulu on kõige olulisem hindamiskriteerium, mis võimaldab määrata äristruktuuri tõhusust. See näitab, kas ettevõttel on õnnestunud saavutada kasumlikkus ja kas tasub tulevikus tööd jätkata. Kulude ja kulude üle täielik kontroll on hädavajalik.

Lisaks on see koefitsient kohaldatav mitte ainult hinnata ettevõtte üldist tulemuslikkust, vaid ka võrrelda kahte konkureerivat ettevõtet(kuigi viimasel juhul pole see alati tõhus). Kaupade ja teenuste müügist saadava tulu arvutamiseks kasutatakse lihtsat valemit.

SR = GP - MC - CE, kus

- GP-;

- MC - majandamiskulud;

- CE - müügikulud.

Valem VPR (brutokasum):

GP = TR - PC, kus

- TR - kogutulu;

- PC on müüdud kauba maksumus.

Ettevõtte kasumlikkuse näitajate nõuetekohane arvestus võimaldab objektiivselt hinnata ettevõtte võimalusi ja väljavaateid

Iga ettevõtja peab pingutama selle nimel, et kasumlikkuse näitaja jõuaks kui mitte maksimumväärtusteni, siis vähemalt lihtsalt positiivseteni. Kui selle koguväärtusest ei piisa kulude katmiseks, on ettevõte määratud läbikukkumisele. Tuleb märkida, et iseenesest ei ütle konkreetse perioodi müügitulu ettevõtte edukuse kohta midagi. Täpse hinnangu saab alles pärast nende andmete võrdlemist teiste sama perioodi näitajatega, samuti nende üldise muutumise dünaamika jälgimist.

Seega on ettevõtte majanduslikust olukorrast objektiivse pildi saamiseks vaja järjepidevalt uurida kõiki näitajaid kuude kaupa. Kui dünaamika on positiivne, on see märk sellest, et äri laieneb ühtlases tempos ja tulevikus on oodata kasvu. Seega peaksid ettevõtjad, kes soovivad oma ettevõttesse meelitada välisinvesteeringuid, püüdma tagada, et vähemalt ühe aasta võrdlusandmed läheksid ainult plussis.