Κανένας εμπορική εταιρείαδεν μπορεί να κάνει χωρίς λειτουργική λογιστική των πωληθέντων αγαθών και, φυσικά, η πιο κοινή λογιστική λύση στη χώρα μας - το "1C: Accounting" καθιστά δυνατή τη διατήρηση των απαραίτητων αρχείων λιανικών πωλήσεων αγαθών.

Για να το κάνετε αυτό, θα πρέπει να ενεργοποιήσετε την αντίστοιχη λειτουργική επιλογή στην ενότητα «Διαχείριση/Λειτουργικότητα/Εμπόριο»*.

*Μπορεί να απαιτείται προσαρμογή διεπαφής για την εμφάνιση της λειτουργικότητας.

Εικόνα 1. Ενεργοποίηση της επιλογής

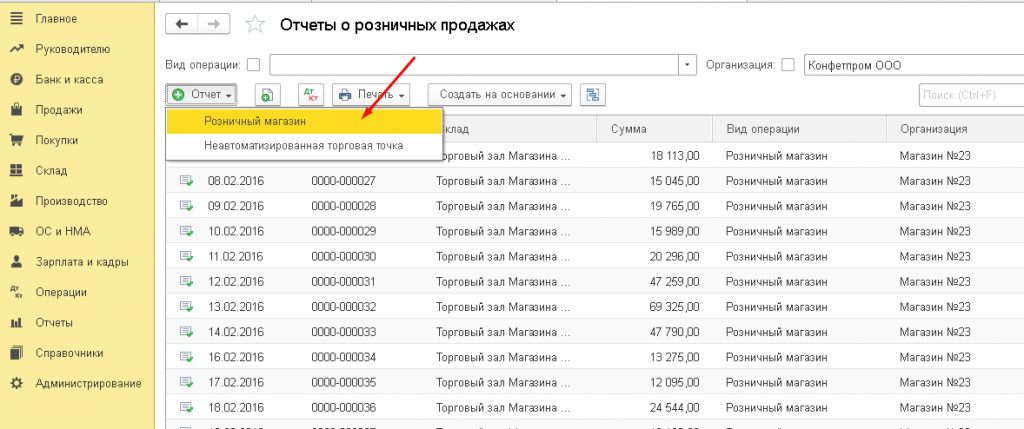

Οι πωλήσεις λιανικού εμπορίου στο λογιστικό πρόγραμμα αντικατοπτρίζονται σε τυποποιημένο έγγραφο που περιλαμβάνεται στην «Έκθεση σχετικά λιανικές πωλήσειςΩ». Το έγγραφο ανοίγει σε λειτουργία επιχείρησης από την ενότητα "Πωλήσεις".

Εικόνα 2. Θέση και άνοιγμα εγγράφου

Εικόνα 2. Θέση και άνοιγμα εγγράφου

Στο λογιστικό λογισμικό, μια εγκατάσταση λιανικού εμπορίου αντιμετωπίζεται ως εγκατάσταση αποθήκευσης. Μεγάλης σημασίαςέχει μια ρύθμιση για μια αποθήκη λιανικής: είναι μια αυτοματοποιημένη εγκατάσταση λιανικής ή μια μη αυτοματοποιημένη*.

*Ένα αυτοματοποιημένο σημείο πώλησης είναι διαφορετικό στο ότι κάθε μέρα είναι γνωστό πόσα και τι είδους αγαθά πωλήθηκαν σε ένα μη αυτοματοποιημένο σημείο πώλησης - δεν υπάρχουν καθημερινές πληροφορίες και τηρείται λογιστική συνολικά έσοδα λιανικής.

Μια αυτοματοποιημένη ή μη αυτοματοποιημένη εγκατάσταση συναλλαγών διαμορφώνεται στον τυπικό κατάλογο «Αποθήκες»/πεδίο «Τύπος αποθήκης».

Εικόνα 3. Ρύθμιση αποθήκης για λιανικές πωλήσεις

Εικόνα 3. Ρύθμιση αποθήκης για λιανικές πωλήσεις

Εμπορικές πωλήσεις μέσω αυτοματοποιημένου σημείου πώλησης (ATT)

Οι πωλήσεις αγαθών σε ΑΤΤ πρέπει να καταχωριστούν χρησιμοποιώντας το έγγραφο «Αναφορά λιανικών πωλήσεων». Κάνει εγγραφές στη λογιστική 1C και φορολογική λογιστική, συμπεριλαμβανομένης της αποστολής χρημάτων στο ταμείο.

Μπορείτε να εισαγάγετε ένα έγγραφο που επιβεβαιώνει την πώληση των αγαθών με μη αυτόματο τρόπο. Για να το κάνετε αυτό, κάντε κλικ στην επιλογή "Αναφορά"/"Κατάστημα λιανικής"* στη λίστα.

Εικόνα 4.Δημιουργία πώλησης στο ATT με μη αυτόματο τρόπο

Εικόνα 4.Δημιουργία πώλησης στο ATT με μη αυτόματο τρόπο

*Για να υποδείξετε στο πρόγραμμα ότι το κατάστημα είναι αυτοματοποιημένο κατάστημα λιανικής, πρέπει να επιλέξετε τον κατάλληλο τύπο αποθήκης «Κατάστημα λιανικής».

Εικόνα 5. Επιλογή αποθήκης λιανικής στο παραστατικό

Εικόνα 5. Επιλογή αποθήκης λιανικής στο παραστατικό

Όταν δημιουργείτε ένα έγγραφο με μη αυτόματο τρόπο, ο λογαριασμός μετρητών εισάγεται αυτόματα από το 50.01/«Οργανωτική ταμειακή μηχανή». Υπάρχει επίσης η δυνατότητα επιλογής λογαριασμών 50.02/«Τμείο λειτουργίας» και 50.04/«Ταμειακή τράπεζα για τις δραστηριότητες ενός πράκτορα πληρωμών».

Είναι δυνατό να καθοριστεί ο τρόπος με τον οποίο αντικατοπτρίζεται ο ΦΠΑ: συμπεριλάβετε στο ποσό/αναλογιστείτε πάνω/αγνοήστε.

Εικόνα 6. Επιλογή του ΦΠΑ στο έγγραφο

Στο έγγραφο, μπορείτε να επιλέξετε (προ-δημιουργία, αν δεν υπάρχει) ένα άρθρο για τις ταμειακές ροές (άρθρο DDS). Θα πρέπει να συμπληρωθεί εάν ο οργανισμός δημιουργήσει μια αναφορά του Εντύπου Νο. 4 «Κατάσταση Ταμειακών Ροών».

Χρησιμοποιώντας τα κουμπιά "Προσθήκη" ή "Επιλογή", πρέπει να προσθέσετε αυτό το έγγραφοπωλούμενο προϊόν, αναφέροντας την απαιτούμενη ποσότητα. Η τιμή συμπληρώνεται αυτόματα σύμφωνα με τον τύπο τιμής που καθορίζεται στο παραστατικό, εάν κατά την ημερομηνία του παραστατικού υπάρχει καθορισμένη τιμή. Ο λογαριασμός λογιστικής αγαθών, ο συντελεστής ΦΠΑ και ο λογαριασμός λογιστικής εισοδήματος ανασύρονται αυτόματα από τις ρυθμίσεις που δημιουργήθηκαν προηγουμένως για το είδος. Το Subconto 90 του λογαριασμού ανασύρεται από την κάρτα αντικειμένου από το πεδίο "Ομάδα Ονοματολογίας".

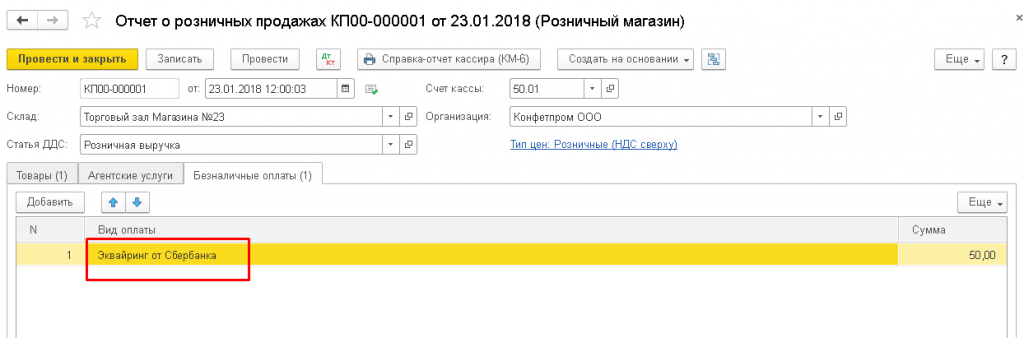

Το έγγραφο μπορεί να εμφανίζει και να λαμβάνει υπόψη την πληρωμή από έναν αγοραστή λιανικής κάρτα τράπεζαςή τραπεζικό δάνειο. Για να το κάνετε αυτό, στην καρτέλα «Πληρωμές χωρίς μετρητά», πρέπει να εισαγάγετε το ποσό πληρωμής με κάρτα, επιλέγοντας πληρωμή με κάρτα πληρωμής από τον κατάλογο «Τύπος πληρωμής».

Εικόνα 7. Αντανάκλαση της πληρωμής χωρίς μετρητά στο έγγραφο

Εικόνα 7. Αντανάκλαση της πληρωμής χωρίς μετρητά στο έγγραφο

Οι αναρτήσεις στο 1C θα αντικατοπτρίζουν: έσοδα από πωλήσεις/παραλαβή μετρητών που λαμβάνονται στο ταμείο μείον το ποσό πληρωμής/πληρωμής χωρίς μετρητά με κάρτα/κατανομή ΦΠΑ.

Εικόνα 8. Αντανάκλαση των πωλήσεων στη λογιστική και τη φορολογική λογιστική

Εικόνα 8. Αντανάκλαση των πωλήσεων στη λογιστική και τη φορολογική λογιστική

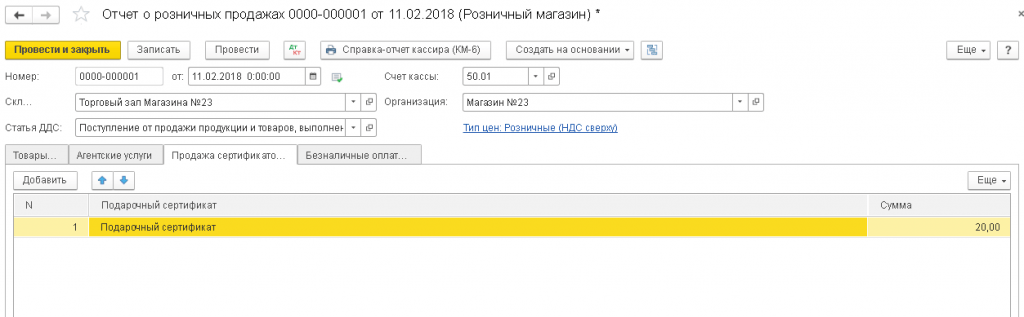

Η πληρωμή μπορεί επίσης να απεικονιστεί ως δωροεπιταγή στην κατάλληλη καρτέλα.

Εικόνα 9. Αντανάκλαση πληρωμής με πιστοποιητικό

Εικόνα 9. Αντανάκλαση πληρωμής με πιστοποιητικό

Εάν ένας οργανισμός ενεργεί ως αντιπρόσωπος πωλήσεων κατά την πώληση αγαθών στο λιανικό εμπόριο, αυτό αντικατοπτρίζεται στην καρτέλα "Υπηρεσίες πρακτορείου".

Από το έγγραφο μπορείτε να εκτυπώσετε KM-6 (Πιστοποιητικό Ταμία-χειριστή-αναφορά).

Η εισαγωγή των εσόδων από την πώληση στο ταμείο της επιχείρησης επισημοποιείται με το παραστατικό αποδοχής μετρητών «Απόδειξη μετρητών» με μια πράξη όπως «Έσοδα Λιανικής», η οποία μπορεί να εκδοθεί βάσει παραστατικού λιανικών πωλήσεων. Αυτό το έγγραφο δεν δημιουργεί καταχωρήσεις ούτε για λογιστικά ούτε για φορολογικά λογιστικά (καθώς οι καταχωρήσεις πραγματοποιούνται από το έγγραφο «Αναφορά λιανικών πωλήσεων»), αλλά καταλήγει στην αναφορά «Βιβλίο Ταμείου».

Εικόνα 10. Βιβλίο ταμείου

Εικόνα 10. Βιβλίο ταμείου

Δεδομένου ότι τα περισσότερα καταστήματα εγκαθιστούν ταμειακές μηχανές/φορολογικές μηχανές, οι λιανικές πωλήσεις μπορούν επίσης να διεκπεραιωθούν με επιταγές: στο τέλος της ημέρας, όταν μια βάρδια είναι κλειστή, δημιουργείται αυτόματα ένα έγγραφο «Retail Sales Report», το οποίο συγκεντρώνει όλες τις πωλήσεις με επιταγή για η μέρα.

Εικόνα 11. Αντανάκλαση των πωλήσεων με επιταγές και κλείσιμο της βάρδιας στο τέλος της ημέρας

Μετά το κλείσιμο της βάρδιας, θα δημιουργηθεί αυτόματα ένα παραστατικό πώλησης «Απόδειξη μετρητών».

Λιανικές πωλήσεις μέσω χειροκίνητου σημείου πώλησης (NTT)

Για να υποδείξετε στο πρόγραμμα ότι το κατάστημα είναι χειροκίνητο κατάστημα λιανικής, πρέπει να επιλέξετε τον τύπο αποθήκης «Χειροκίνητο κατάστημα λιανικής».

Η εισαγωγή χρημάτων στην ταμειακή μηχανή από λιανικές πωλήσεις πραγματοποιείται με τη χρήση του παραστατικού «Ταμειακή Απόδειξη» με τον τύπο συναλλαγής του παραστατικού «Έσοδα Λιανικής». Αυτό το έγγραφο αντικατοπτρίζει τις αντίστοιχες λογιστικές εγγραφές και περιλαμβάνεται στην αναφορά Βιβλίου Ταμείου.

Εικόνα 12. Αντανάκλαση των πωλήσεων σε NTT

Εικόνα 12. Αντανάκλαση των πωλήσεων σε NTT

Κατά καιρούς, στην αποθήκη NTT υπάρχει ανάγκη να πραγματοποιηθεί εκ νέου απογραφή εμπορευμάτων, τα αποτελέσματα της οποίας καταγράφονται στο έγγραφο «Απογραφή εμπορευμάτων». Με βάση αυτό το έγγραφο, μπορείτε να δημιουργήσετε αμέσως μια "Αναφορά Λιανικών Πωλήσεων", η οποία θα περιλαμβάνει την ποσότητα των προϊόντων που "λείπουν" με βάση τα αποτελέσματα της απογραφής ως την ποσότητα των αγαθών που έχουν ήδη πωληθεί.

Μπορείτε επίσης να προσθέσετε πληροφορίες σχετικά με το προϊόν που πωλήθηκε με μη αυτόματο τρόπο δημιουργώντας ένα έγγραφο σχετικά εμπορικές πωλήσειςλιανικής από τη λίστα εγγράφων με την προβολή «Χειροκίνητο σημείο πώλησης».

συμπεράσματα

Εξετάσαμε τις κύριες δυνατότητες της λογιστικής λύσης 1C της εταιρείας όσον αφορά τη λειτουργική λογιστική των λιανικών πωλήσεων. Είναι ασφαλές να πούμε ότι η λειτουργικότητα του 1C: Λογιστική θα ικανοποιήσει πλήρως τις ανάγκες των επιχειρήσεων και των εταιρειών που ασκούν εμπορικές και λιανικές δραστηριότητες.

Οι λογιστικοί κανόνες ισχύουν για οργανισμούς οποιουδήποτε τομέα δραστηριότητας, οποιασδήποτε μορφής ιδιοκτησίας. Ωστόσο, κάθε κλάδος έχει τα δικά του χαρακτηριστικά να αντικατοπτρίζει την κατάσταση των κεφαλαίων και τις πηγές τους, να υπολογίζει τους φόρους και να συλλέγει οικονομικές δηλώσεις. Ποιες αποχρώσεις πρέπει να λάβει υπόψη ένας λογιστής μιας επιχείρησης χονδρικού εμπορίου; Είναι διαφορετική η λογιστική για επιχειρήσεις που χρησιμοποιούν διαφορετικά φορολογικά συστήματα; Θα σας πούμε σε αυτό το άρθρο σχετικά με τη λογιστική για το χονδρικό εμπόριο σε μια επιχείρηση.

Διαφορές μεταξύ χονδρικής και λιανικής

Η αστική και φορολογική νομοθεσία δεν περιέχει συγκεκριμένο ορισμό του χονδρικού εμπορίου. Αυτό σημαίνει πώληση αγαθών σε μεγάλες ποσότητες. Το κύριο έγγραφο είναι η συμφωνία προμήθειας. Το χονδρικό εμπόριο πραγματοποιείται σε μη ταμειακή βάση.

Σε αντίθεση με το χονδρικό, το λιανικό είναι η πώληση αγαθών σε μικρές ποσότητες για προσωπική κατανάλωση. Αγοραστής δίκτυο λιανικήςαγοράζει αγαθά όχι για εμπορικές δραστηριότητες. Στο λιανικό εμπόριο, τα αγαθά πωλούνται τόσο με μετρητά όσο και με έμβασμα. Η βάση για την πώληση είναι η συμφωνία αγοραπωλησίας.

Λογιστική σε οργανισμούς χονδρικού εμπορίου

Η λογιστική σε οργανισμούς χονδρικού εμπορίου πρέπει να καλύπτει τα ακόλουθα σημεία:

- αντανάκλαση των αποδείξεων απογραφής·

- εσωτερική διακίνηση αγαθών και υλικών·

- πώληση αγαθών.

Παραλαβή απογραφής στην αποθήκη

Όταν λαμβάνεται απόθεμα σε επιχείρηση χονδρικού εμπορίου, γίνονται οι ακόλουθες εγγραφές:

Όταν ένας οργανισμός χονδρικού εμπορίου λαμβάνει απόθεμα, είναι απαραίτητο να συμπεριλάβει στο κόστος του το κόστος που σχετίζεται με την παράδοση, την ασφάλιση των ειδών απογραφής, δασμοί, υπηρεσίες ενδιάμεσων οργανισμών, πληρωμή για πληροφόρηση και συμβουλευτικές υπηρεσίες που παρέχονται από τρίτες εταιρείες.

Για το ποσό τέτοιων δαπανών:

Dt 41 Kt 60.

Εσωτερική διακίνηση εμπορευμάτων σε αποθήκη

Αφού φτάσουν τα αγαθά στην αποθήκη του οργανισμού χονδρικής, μπορούν να μεταφερθούν σε άλλα τμήματα της επιχείρησης. Τα κόστη που σχετίζονται με μια τέτοια μετεγκατάσταση περιλαμβάνονται στα έξοδα για συνήθεις δραστηριότητες.Εάν οι υπηρεσίες μεταφοράς φορτίου από μια αποθήκη σε άλλη πραγματοποιήθηκαν από τρίτους μεταφορείς, τότε το κόστος πληρωμής για τις υπηρεσίες τους αντικατοπτρίζεται στην καταχώριση:

Dt 44 Kt 60 – για το κόστος των υπηρεσιών τρίτου μεταφορέα.

Dt 19 Kt 60 – ΦΠΑ στις υπηρεσίες μεταφορέα.

Πωλήσεις εμπορευμάτων σε ποσότητες χονδρικής

Κατά την πώληση αγαθών, γίνονται οι ακόλουθες εγγραφές στα λογιστικά μιας επιχείρησης χονδρικού εμπορίου:

Η λογιστική πώλησης αγαθών σε οργανισμό χονδρικού εμπορίου τηρείται στον λογαριασμό 90. Διαβάστε επίσης το άρθρο: → “”. Ανοίγονται δευτερεύοντες λογαριασμοί για τον λογαριασμό:

- 1 – να λογαριάζουν τα έσοδα από τις πωλήσεις.

- 2 – να λογαριάζεται το κόστος των πωληθέντων αγαθών.

- 3 – για λογιστικοποίηση του ΦΠΑ στα πωλούμενα είδη απογραφής.

- 9 – λογιστικοποίηση του οικονομικού αποτελέσματος για την περίοδο αναφοράς.

Διαφορές στη λογιστική από το λιανικό εμπόριο

Σε αντίθεση με το χονδρικό εμπόριο στο λιανικό εμπόριο, μια επιχείρηση έχει το δικαίωμα να λογιστικοποιεί τα αγαθά τόσο στην τιμή αγοράς όσο και στην τιμή πώλησης, με την επιφύλαξη χωριστής λογιστικής της σήμανσης. Η επιλεγμένη λογιστική επιλογή πρέπει να καταγράφεται στη λογιστική πολιτική της νομικής οντότητας.

Μια επιχείρηση λιανικού εμπορίου πρέπει να χρησιμοποιήσει τον λογαριασμό 42 για να λογιστικοποιήσει τη σήμανση, εάν τα ληφθέντα αγαθά λογιστικοποιούνται στην τιμή πώλησης:

Dt 41 Kt 42.

Η παραλαβή αγαθών σε τιμές αγοράς αντικατοπτρίζεται στη λογιστική με τον ίδιο τρόπο όπως σε μια επιχείρηση χονδρικού εμπορίου.

Εάν η λογιστική των εμπορευμάτων στη λιανική πραγματοποιείται στην τιμή πώλησης, τότε κατά την πώλησή του, σε αντίθεση με το χονδρικό εμπόριο, γίνεται μια πρόσθετη καταχώριση:

Dt 90 Kt 42 (αναστροφή) – διαγράφεται εμπορικό περιθώριο.

Χαρακτηριστικά λογιστικής για ορισμένους τύπους προϊόντων στο χονδρικό εμπόριο

Αλκοολούχα προϊόντα σε καταστήματα χονδρικής: αναρτήσεις

Τα αλκοολούχα προϊόντα στο χονδρικό εμπόριο αποτιμώνται στο πραγματικό κόστος, το οποίο δεν περιλαμβάνει ΦΠΑ. Κατά την παραλαβή αλκοολούχων προϊόντων:

Dt 41 Kt 60.

Σε αντίθεση με τον ΦΠΑ, οι ειδικοί φόροι κατανάλωσης στα αγοραζόμενα αγαθά περιλαμβάνονται στην τιμή του. Οι ειδικοί φόροι κατανάλωσης πληρώνονται μόνο από τους παραγωγούς αλκοόλ. ΦΠΑ στα αγορασμένα αγαθά:

Dt 19 Kt 60.

Παράδειγμα. Η Polyus LLC αγόρασε 1.500 μπουκάλια κονιάκ από τον κατασκευαστή για συνολικό ποσό 468.696 ρούβλια (συμπεριλαμβανομένου του ειδικού φόρου κατανάλωσης 97.200 ρούβλια, ΦΠΑ 71.496 ρούβλια). Ολόκληρη η παρτίδα κονιάκ πουλήθηκε μια μέρα αργότερα για 566.400 ρούβλια (συμπεριλαμβανομένου ΦΠΑ 86.400 ρούβλια).

| Αλληλογραφία λογαριασμού | Αθροισμα | Περιεχόμενα λειτουργίας | |

| Χρέωση | Πίστωση | ||

| 41 | 60 | 397200 | Για το κόστος των 1500 φιαλών κονιάκ που αγοράστηκαν |

| 19 | 60 | 71496 | ΦΠΑ στα αγορασμένα αγαθά |

| 68 | 19 | 71496 | Εκπίπτει ο ΦΠΑ |

| 62 | 90/1 | 566400 | Έσοδα από την πώληση κονιάκ |

| 90/3 | 68 | 86400 | ΦΠΑ στο κονιάκ που πωλείται |

| 90/2 | 41 | 397200 | Το κόστος των πωληθέντων αγαθών διαγράφεται |

| 51 | 62 | 566400 | Παραλήφθηκε από τον αγοραστή για πωλούμενο κονιάκ |

| 90/9 | 90 | 82800 | Κέρδη από την πώληση αγαθών |

Καύσιμα και λιπαντικά και προϊόντα πετρελαίου - χονδρική με άδεια

Για εταιρείες που ασχολούνται με το χονδρικό εμπόριο, υπό την προϋπόθεση αποθήκευσης καυσίμων και λιπαντικών και προϊόντων πετρελαίου στα δικά τους δοχεία, είναι απαραίτητο να λάβουν άδεια για την άσκηση αυτού του είδους δραστηριότητας. Εάν το χονδρικό εμπόριο καυσίμων και λιπαντικών και προϊόντων πετρελαίου πραγματοποιείται υπό την προϋπόθεση ότι η αποθήκευση των εμπορευμάτων πραγματοποιείται με συμβατικούς όρους από τρίτο μέρος, τότε η απόκτηση μιας τέτοιας άδειας δεν είναι ευθύνη του χονδρέμπορου.

Τα περισσότερα καύσιμα και λιπαντικά και προϊόντα πετρελαίου είναι αγαθά που υπόκεινται σε ειδικούς φόρους κατανάλωσης. Επιχειρήσεις χονδρικού εμπορίου που διαθέτουν άδεια και πιστοποιητικό για δραστηριότητες με πετρελαιοειδή επιτρέπεται να εκπίπτουν τον ειδικό φόρο κατανάλωσης στα αγοραζόμενα αγαθά. Εάν ο οργανισμός δεν αποθηκεύει καύσιμα και λιπαντικά και δεν διαθέτει πιστοποιητικό, τότε ο ειδικός φόρος κατανάλωσης περιλαμβάνεται στην τιμή των αγαθών και δεν λαμβάνεται υπόψη για την αποζημίωση.

Οι συναλλαγές στο χονδρικό εμπόριο καυσίμων και λιπαντικών και προϊόντων πετρελαίου αντικατοπτρίζονται στους λογαριασμούς με χρήση τυπικής αλληλογραφίας λογαριασμών.

Σύστημα φορολογίας για επιχειρήσεις χονδρικού εμπορίου

Μια επιχείρηση χονδρικού εμπορίου μπορεί να εφαρμόζει διαφορετικά φορολογικά συστήματα. Εάν, κατά την εγγραφή, ο οργανισμός δεν υπέβαλε αιτήσεις στις φορολογικές αρχές για οποιοδήποτε φορολογικό καθεστώς, τότε το γενικό σύστημα εφαρμόζεται εξ ορισμού. Το OSNO έχει ορισμένα πλεονεκτήματα και μειονεκτήματα για μια επιχείρηση χονδρικού εμπορίου.

Τα πλεονεκτήματα του OSNO περιλαμβάνουν:

- Οι επιχειρήσεις που χρησιμοποιούν το OSNO είναι υπόχρεοι ΦΠΑ. Πολλοί αγοραστές που χρησιμοποιούν το ίδιο σύστημα προτιμούν να αγοράζουν αγαθά με τέτοιο τρόπο ώστε να μπορούν να διεκδικούν ΦΠΑ για πίστωση. Αυτό σημαίνει ότι εάν ένας χονδρέμπορος μεταβεί στο απλουστευμένο φορολογικό σύστημα, τότε, με μεγάλο βαθμό πιθανότητας, θα πρέπει να μειώσει την τιμή των αγαθών κατά 18% σε σύγκριση με ανταγωνιστές που είναι υπόχρεοι ΦΠΑ.

- αν στο τέλος του έτους ένα αρνητικό οικονομικά αποτελέσματα, τότε η ζημία μπορεί να ληφθεί υπόψη στη δήλωση και να μην πληρωθεί φόρος εισοδήματος.

Για άλλες εταιρείες χονδρικής, το «απλοποιημένο» είναι προτιμότερο. Τα πλεονεκτήματα αυτού του φορολογικού συστήματος περιλαμβάνουν τη χαμηλή φορολογική επιβάρυνση. Επομένως, το απλοποιημένο σύστημα είναι κατάλληλο για τύπους εξαιρετικά επικερδείςδραστηριότητες. Το απλοποιημένο φορολογικό σύστημα δεν είναι επωφελές για οργανισμούς των οποίων οι δραστηριότητες οδηγούν σε ζημία, καθώς και για εκείνους με υψηλό κόστος διανομής.

Όταν επιλέγετε ένα απλοποιημένο φορολογικό σύστημα, πρέπει να προσδιορίσετε σωστά τη φορολογική βάση και τον συντελεστή. Εάν μια εταιρεία είναι σε θέση να τεκμηριώσει το μεγαλύτερο μέρος του κόστους της και το κόστος των αγαθών, τότε είναι πιο κερδοφόρο να χρησιμοποιήσει το σύστημα «έσοδα μείον έξοδα». Διαφορετικά, μπορείτε να συμβιβαστείτε με το απλοποιημένο φορολογικό σύστημα με συντελεστή 6% και τη βάση «εισοδήματος».

Οι επιχειρήσεις χονδρικού εμπορίου δεν μπορούν να εφαρμόσουν το UTII. Το καθεστώς αυτό προβλέπεται για το λιανικό εμπόριο, υπό ορισμένες προϋποθέσεις.

Απαντήσεις σε επείγουσες ερωτήσεις

Ερώτηση Νο 1.Πώς να σκεφτείτε στους λογαριασμούς την ανταλλαγή αγαθών μεταξύ δύο εμπορικών οργανισμών;

Κατά την ανταλλαγή εμπορευμάτων, θα πρέπει να δίνεται ιδιαίτερη προσοχή στην ορθότητα της αξιολόγησής τους. Η τιμή των αγαθών στο πλαίσιο μιας τέτοιας συμφωνίας δεν θα πρέπει να διαφέρει από την αγοραία αξία παρόμοιων αγαθών κατά περισσότερο από 20%. Κατά την ανταλλαγή αγαθών στη λογιστική επιχείρηση που δραστηριοποιείται στο χονδρικό εμπόριο:

| Αλληλογραφία λογαριασμού | Περιεχόμενα λειτουργίας | |

| Χρέωση | Πίστωση | |

| 41 | 60 | Εμπορεύματα που παραλήφθηκαν βάσει συμφωνίας ανταλλαγής |

| 19 | 60 | ΦΠΑ σε αγορασμένες προμήθειες |

| 90/2 | 41 | Διαγραφή του κόστους των αγαθών που πωλήθηκαν βάσει συμφωνίας ανταλλαγής |

| 90/2 | 44 | Διαγραφή άλλων εξόδων πώλησης |

| 62 | 90/1 | Εκδόθηκε τιμολόγιο στον αγοραστή (για το ποσό των εσόδων) |

| 60 | 62 | Εμφανίζεται η ανταλλαγή αγαθών (κόστος σύμφωνα με τη σύμβαση) |

| 90/3 | 68 | ΦΠΑ στα πωλούμενα αγαθά |

| 68 | 19 | Πιστωτικός ΦΠΑ |

| 90/9 | 99 | Οικονομικό αποτέλεσμα από χονδρικό εμπόριο |

Ερώτηση Νο 2.Η κύρια δραστηριότητα της εταιρείας είναι το χονδρικό εμπόριο. Στο μέλλον, προγραμματίζεται η πώληση ορισμένων από τα αγαθά λιανικής και ορισμένων χονδρικής. Η εταιρεία κάνει αίτηση κοινό σύστημαφορολογία. Πώς να αντικατοπτρίζεται σωστά η λογιστική των αγαθών σε χονδρική και λιανική πώληση σε λογαριασμούς;

Όλα τα αποθέματα που προορίζονται για πώληση θα πρέπει να κεφαλαιοποιούνται στο λογαριασμό 41 στον υπολογαριασμό που ανοίγει για να αντικατοπτρίζει τα αποθέματα στο χονδρικό εμπόριο. Ο ΦΠΑ εμφανίζεται χωριστά.

Στο λογαριασμό 41, τα είδη αποθέματος μπορούν να λογιστικοποιηθούν τόσο στην τιμή αγοράς όσο και στην τιμή πώλησης (χρησιμοποιώντας τον λογαριασμό 42). Η μέθοδος αντανάκλασης της αξίας των αποθεμάτων πρέπει να καθορίζεται στη λογιστική πολιτική. Τα προϊόντα λιανικής και χονδρικής πρέπει να λαμβάνονται υπόψη ξεχωριστά. Για να γίνει αυτό, ανοίγουν δύο υπολογαριασμοί για τον λογαριασμό 41:

- 1 – Εμπορεύματα χονδρικής.

- 2 – Εμπορεύματα λιανικής.

Εάν δεν είναι γνωστό εκ των προτέρων ποιο μέρος του αποθέματος θα πωληθεί χονδρικής και ποιο λιανικής, καλό είναι να τα παραλάβετε στον υπολογαριασμό 1 του λογαριασμού 41.

- Dt 41/1 Kt 60;

- Dt 19 Kt 60;

- Dt 68 Kt 19.

Κατά τη μεταφορά του αποθέματος στη λιανική:

Dt 41/2 Kt 41/1.

Ταυτόχρονα, η καλωδίωση γίνεται:

Dt 41/2 Kt 42 – κατά το ποσό του εμπορικού περιθωρίου.

Όταν πουλάτε στο λογαριασμό 90, πρέπει να ανοίξετε δύο υπολογαριασμούς για να αντικατοπτρίζουν τα έσοδα από το χονδρικό και το λιανικό εμπόριο.

Ερώτηση Νο 3.Κατά την παραλαβή αγαθών και υλικών σε εμπορική εταιρείαεντοπίστηκε έλλειψη. Ποια έγγραφα χρειάζομαι για να το τεκμηριώσω και πώς να το αντικατοπτρίζω στους λογαριασμούς;

Η έλλειψη, η οποία εντοπίζεται κατά την αποδοχή αγαθών και υλικών, μπορεί να είναι εντός των ορίων φυσική παρακμή, και πέρα από αυτό. Στην πρώτη περίπτωση, τα ποσά της έλλειψης περιλαμβάνονται στο κόστος διανομής. Σε μια άλλη επιλογή, το κόστος των αγαθών που λείπουν πρέπει να επιστραφεί από τον προμηθευτή ή εταιρεία μεταφορών. Για να γίνει αυτό, ο παραλήπτης του φορτίου υποβάλλει αξίωση στον μεταφορέα ή τον προμηθευτή. Αυτό επισημοποιείται με εμπορική πράξη ή πράξη που διαπιστώνει ασυμφωνία. Για να λάβετε υπόψη τις ελλείψεις, πρέπει να χρησιμοποιήσετε τον λογαριασμό 94.

Ερώτηση Νο 4.Η εταιρεία δραστηριοποιείται στο χονδρικό εμπόριο και εφαρμόζει γενικό φορολογικό σύστημα. Πώς να απεικονίσετε τη σήμανση πούλησε αγαθά? Πρέπει να χρησιμοποιήσω το πλήθος 42;

Στο χονδρικό εμπόριο, τα αγαθά λογίζονται στην τιμή αγοράς. Όταν πουληθούν, διαγράφεται από τον λογαριασμό 41 στη χρέωση του λογαριασμού 90. Από την πλευρά της πίστωσης, ο λογαριασμός 90 εμφανίζει έσοδα από την πώληση ειδών αποθέματος. Η σήμανση σε αυτήν την περίπτωση είναι η διαφορά μεταξύ του χρεωστικού και πιστωτικού κύκλου εργασιών του λογαριασμού 90. Συνιστάται να χρησιμοποιήσετε τον λογαριασμό 42 στο ΛΙΑΝΙΚΟ ΕΜΠΟΡΙΟόταν τα αποθέματα λογιστικοποιούνται σε τιμές πώλησης.

Ερώτηση Νο 5.Ποια έξοδα πρέπει να περιλαμβάνονται στο κόστος των αγορασθέντων αγαθών;

Η τιμή του προϊόντος θα πρέπει να περιλαμβάνει όλα τα άμεσα έξοδα απόκτησής του. Αυτά είναι τα έξοδα παράδοσης αγαθών και υλικών, τελωνειακές και μη επιστρεπτέες πληρωμές φόρων, έξοδα διαβούλευσης, υπηρεσίες διαμεσολάβησης και πληρωμές ασφάλισης.

Ας δούμε ένα παράδειγμα.

Ας υποθέσουμε ότι η TK Dom LLC πουλά αγαθά στο λιανικό εμπόριο. Η λογιστική των εμπορευμάτων πραγματοποιείται σε τιμές αγοράς (χωρίς χρήση λογαριασμού 42 " Εμπορικό περιθώριο"), χρησιμοποιείται ένα αυτοματοποιημένο σημείο πώλησης (ATP). Είναι απαραίτητο να αντικατοπτρίζονται οι συναλλαγές στο πρόγραμμα 1C 8.2 και να κεφαλαιοποιούνται τα έσοδα στο ταμείο. Προσδιορίστε το ποσό και την ημερομηνία των εσόδων και αποτυπώστε το στο Βιβλίο Εσόδων και Εξόδων. Για να το κάνετε αυτό, στο 1C 8.2 πρέπει να επισημοποιήσετε τις ακόλουθες λειτουργίες:

- Λειτουργία Νο. 1 για τη μεταφορά εμπορευμάτων αποθήκη λιανικής.

- Πράξη Νο. 2 και Νο. 3 για τη λιανική πώληση προϊόντων μέσω ΑΤΤ.

- Πράξη Νο. 4 και Νο. 5 για την απόσπαση εσόδων στο ταμείο.

- Ελέγξτε τις λογιστικές εγγραφές που δημιουργούνται από έγγραφα.

- Δημιουργήστε Βιβλίο Εσόδων και Εξόδων και ελέγξτε την ολοκλήρωσή του.

Παράμετροι για την εκτέλεση της Λειτουργίας Νο. 1:

Παράμετροι για την εκτέλεση της Λειτουργίας Νο. 2:

Παράμετροι για την εκτέλεση της Λειτουργίας Νο. 3:

Παράμετροι για την εκτέλεση της Λειτουργίας Νο. 4:

Παράμετροι για την εκτέλεση της Λειτουργίας Νο. 5:

Βήμα 1. Μεταφορά εμπορευμάτων στην αποθήκη λιανικής

Στο 1C 8.2, οργανώνεται η λογιστική αποθήκης των αγαθών, επομένως είναι απαραίτητο να υποδεικνύεται σωστά η αποθήκη παραλαβής και η αποθήκη αποστολής. Κατά τη διεξαγωγή χονδρικού και λιανικού εμπορίου στο 1C 8.2, υπάρχουν ορισμένες διαφορές κατά τη στιγμή της καταχώρισης της πώλησης αγαθών:

- Το χονδρικό εμπόριο μπορεί να πραγματοποιηθεί μόνο από αποθήκη που ορίζεται ως Χονδρικό.

- μπορεί να πραγματοποιηθεί από αποθήκες με πρίζα Type – Retail και Manual.

Χαρακτηριστικά της συμπλήρωσης του εγγράφου "Κίνηση εμπορευμάτων" στο 1C 8.2

- Στο πεδίο Αποστολή αποθήκης – η αποθήκη από την οποία μεταφέρονται τα εμπορεύματα.

- Στο πεδίο Αποθήκη παραλαβής – η αποθήκη στην οποία μεταφέρονται τα εμπορεύματα.

- Στο πεδίο Αποστολή Λογαριασμού. – λογαριασμός για τη λογιστική των εμπορευμάτων πριν από την κυκλοφορία τους·

- Στο πεδίο Λογαριασμός απόδειξης. – έναν λογαριασμό στον οποίο θα καταγράφονται τα εμπορεύματα αφού μεταφερθούν σε άλλη αποθήκη.

Στο παράδειγμά μας, τα αγαθά μεταφέρονται σε αποθήκη λιανικής. Σύμφωνα με τη λογιστική πολιτική, λογιστική λιανικών εμπορευμάτωνπαράγονται σε τιμή αγοράς. Επομένως, η λογιστική των αγαθών θα οργανωθεί στο λογαριασμό 41.02 «Εμπορεύματα στο λιανικό εμπόριο σε τιμή αγοράς»:

Εγγραφο Διακίνηση εμπορευμάτωνδημιουργεί συναλλαγές για τη διακίνηση αγαθών από τον λογαριασμό λογιστικής αγαθών για χονδρικό εμπόριο στον λογαριασμό λογιστικής αγαθών για το λιανικό εμπόριο:

Δεν δημιουργούνται κινήσεις στα μητρώα συσσώρευσης σύμφωνα με το απλουστευμένο φορολογικό σύστημα.

Βήμα 2. Πωλήσεις αγαθών στο λιανικό εμπόριο μέσω ΑΤΤ

Χαρακτηριστικά της συμπλήρωσης του εγγράφου "Αναφορά λιανικών πωλήσεων" στο 1C 8.2:

- Στο πεδίο Λογαριασμός μετρητών – ο λογαριασμός στον οποίο θα πιστωθούν τα χρήματα από την πώληση ως αποτέλεσμα της ανάρτησης του παραστατικού.

- Στο πεδίο Λογαριασμός Λογαριασμός – λογιστικός λογαριασμός στοιχείου. Στο παράδειγμά μας, πραγματοποιούνται λιανικές πωλήσεις αγαθών, επομένως θα πρέπει να υπάρχει ο λογαριασμός 41.02 «Εμπορεύματα στο λιανικό εμπόριο (σε τιμή αγοράς)».

- Στο πεδίο Λογαριασμός εισοδήματος – λογαριασμός εισοδήματος. Στο παράδειγμά μας, ο λογαριασμός 90.01.01 «Έσοδα από δραστηριότητες με το κύριο φορολογικό σύστημα».

- Στο πεδίο Λογαριασμός Εξόδων – ο λογαριασμός εξόδων στον οποίο διαγράφεται το κόστος. Στο παράδειγμά μας, ο λογαριασμός 90.02.1 «Κόστος πωλήσεων για δραστηριότητες με το κύριο φορολογικό σύστημα»:

Αναρτήσεις για πώληση εμπορευμάτων λιανικής σύμφωνα με τη λογιστική

Ως αποτέλεσμα του παραστατικού, έγιναν εγγραφές για τη διαγραφή ως έξοδα του κόστους των αγαθών που λογιστικοποιήθηκε στη λιανική στην τιμή αγοράς. Επίσης, οι εγγραφές δημιουργήθηκαν για να αντικατοπτρίζουν τα έσοδα που λαμβάνονται από τις λιανικές πωλήσεις στο ταμείο του οργανισμού:

Αναρτήσεις για λιανικές πωλήσεις αγαθών σύμφωνα με τη φορολογική λογιστική

Στο μητρώο συσσώρευσης στο πλαίσιο του απλουστευμένου φορολογικού συστήματος, δημιουργήθηκαν οι ακόλουθες εγγραφές: Στο μητρώο συσσώρευσης, το Βιβλίο Εσόδων και Εξόδων, Ενότητα I, καταχωρούνται πληροφορίες σχετικά με τα εισοδήματα που λογίζονται στο απλουστευμένο φορολογικό σύστημα, τα οποία θα αντικατοπτρίζονται στο Ενότητα Ι της έκθεσης, το Βιβλίο Λογιστικών Εσόδων και Εξόδων στο πλαίσιο του απλοποιημένου φορολογικού συστήματος στη στήλη 4 «Έσοδα - σύνολο» και στήλη 5 «συμπ. εισόδημα που λαμβάνεται υπόψη κατά τον υπολογισμό της φορολογικής βάσης:

Βήμα 3. Παραλαβή των εσόδων στο ταμείο μέσω ATT

Ας μελετήσουμε τα χαρακτηριστικά της συμπλήρωσης ενός εγγράφου: Δημιουργία εγγράφου - με βάση το έγγραφο Αναφορά λιανικών πωλήσεων:

- Λογαριασμός Line Accounting – λογαριασμός 50.01 «Μετρητά του οργανισμού», η χρέωση του οποίου θα χρησιμοποιηθεί για την καταγραφή της παραλαβής κεφαλαίων.

- Γραμμή Λειτουργικός λογαριασμός μετρητών – υποδεικνύει τον λογαριασμό που θα εκτυπωθεί στη στήλη «αντίστοιχος λογαριασμός, υπολογαριασμός» του PKO.

- Στοιχείο γραμμής ταμειακών ροών – ένα άρθρο από το βιβλίο αναφοράς «Στοιχεία ταμειακών ροών»:

Όταν συμπληρώνετε την καρτέλα Εκτύπωση στο 1C 8.2, θα πρέπει να λάβετε υπόψη:

- Γραμμή Αποδεκτή από – το άτομο που προδίδει μετρητάγια την ανάρτησή τους στο ταμείο?

- Βάση γραμμής – περιεχόμενο της πράξης.

Σύμφωνα με τις συνθήκες του παραδείγματος, το λιανικό εμπόριο πραγματοποιείται μέσω αυτοματοποιημένου σημείου πώλησης (ATP) και η καταχώριση για την καταχώριση εσόδων Dt 50,01 Kt 90.01.1 δημιουργείται κατά την ανάρτηση του παραστατικού Retail Sales Report. Κατά τη διεξαγωγή PQS, δεν δημιουργούνται καταχωρίσεις και εγγραφές σε μητρώα συσσώρευσης σύμφωνα με το απλουστευμένο φορολογικό σύστημα.

Βήμα 4. Σχηματισμός Λογιστικού Βιβλίου Εσόδων και Εξόδων

Τα έσοδα που λογίζονται στην ενότητα I αντικατοπτρίζονται στην καρτέλα Έσοδα και Έξοδα:

Αξιολογήστε αυτό το άρθρο:Διαχείριση Home Trade, βασική έκδοση

ΧΟΝΔΡΙΚΟ ΕΜΠΟΡΙΟ

Η λύση εφαρμογής σάς επιτρέπει να επεξεργαστείτε όλες τις λειτουργίες ΧΟΝΔΡΙΚΟ ΕΜΠΟΡΙΟμε εκχύλισμα απαραίτητα έγγραφα: τιμολόγιο πληρωμής, TORG-12, τιμολόγιο. Υποστηρίζουμε την αποστολή εμπορευμάτων σε μετρητά, με προπληρωμή με τιμολόγιο προς πληρωμή, επί πιστώσει με έλεγχο της διάρκειας και του ποσού του δανείου.

Κατά την εγγραφή πωλήσεων, μπορούν να χρησιμοποιηθούν συμφωνίες που καταγράφουν τους όρους των πωλήσεων (τιμές, εκπτώσεις, επιλογές πληρωμής κ.λπ.).

Το ποσό του δανείου που παρέχεται και η διάρκεια πληρωμής ελέγχονται σύμφωνα με τους όρους που καθορίζονται στη συμφωνία με τον πελάτη.

Τα αγαθά μπορούν να πληρωθούν σε μετρητά, με μεταφορά χρημάτων σε τρεχούμενο λογαριασμό ή με κάρτα πληρωμής (αποκτώντας συναλλαγές). Τα έγγραφα για τα οποία πρέπει να καταχωρηθεί η πληρωμή εμφανίζονται στο Ημερολόγιο πληρωμών.

Τα αγαθά μπορούν να αποσταλούν σε διαφορετικές τιμές. Η τήρηση του τιμοκαταλόγου της εταιρείας είναι αυτοματοποιημένη. Είναι δυνατή η δημιουργία τιμών χρησιμοποιώντας απλοί τύποι(σήμανση στην τιμή απόδειξης, σήμανση σε άλλο τύπο τιμής) και χρήση περισσότερων πολύπλοκους αλγόριθμους(αυθαίρετο ερώτημα σε δεδομένα βάσης πληροφοριών).

Είναι δυνατός ο αυτόματος υπολογισμός των τιμών πώλησης με βάση τα δεδομένα για την τελευταία παράδοση των αγαθών και τους καθορισμένους τύπους υπολογισμού. Χρησιμοποιείται για τον καθορισμό τιμών ΧΩΡΟΣ ΕΡΓΑΣΙΑΣ Τιμές (τιμοκατάλογος).

Οι πωλήσεις μπορούν να πραγματοποιηθούν με εκπτώσεις (χειροκίνητες και αυτόματες), μεταξύ άλλων μέσω καρτών επιβράβευσης (εκπτωτικές κάρτες).

Για την εγγραφή λιανικών πωλήσεων μέσω ATT στο 1C 8.3, θα χρησιμοποιήσουμε το έγγραφο Λιανικές πωλήσεις (επιταγές).Αυτό το έγγραφο βρίσκεται στην ενότητα Πωλήσεις→ Λιανικές πωλήσεις (επιταγές).Κάθε πώληση στο 1C 8.3 τεκμηριώνεται σε ξεχωριστό έγγραφο:

Ας ρίξουμε μια ματιά σε αυτό το έγγραφο. Στην κεφαλίδα του εγγράφου υποδεικνύουμε για λογαριασμό ποιου οργανισμού, σε ποιον σημείο πώλησηςη πώληση πραγματοποιείται. Υποδεικνύουμε επίσης σε τι τύπο τιμής θα πωληθεί το προϊόν:

Το μέρος του πίνακα περιέχει τέσσερις καρτέλες:

- Αγαθά και υπηρεσίες;

- Υπηρεσίες γραφείου;

- Πώληση πιστοποιητικών;

- Πληρωμές χωρίς μετρητά.

Κατά την εγγραφή πωλήσεων, επιλέξτε την απαιτούμενη καρτέλα.

Παράδειγμα 1. LLC “Success” 07/10/2016 πωλήθηκε σε αγοραστή λιανικής 1 τραπεζαρία. στην τιμή των 2.000 ρούβλια. και παρείχε την υπηρεσία παράδοσης αγαθών με δική της μεταφορά.

Επιλέξτε την καρτέλα Προϊόντα και Υπηρεσίες και συμπληρώστε τα απαιτούμενα στοιχεία. Αφού συμπληρώσετε το τμήμα του πίνακα για την καταγραφή της πληρωμής με μετρητά, πατήστε το κουμπί Αποδοχή πληρωμής.Στο παράθυρο που ανοίγει, πρέπει να εισαγάγετε το πεδίο Μετρητάαναφέρετε το ποσό που έλαβε από τον αγοραστή:

Εάν το ποσό που λαμβάνεται υπερβαίνει το ποσό πληρωμής, τότε το πρόγραμμα 1C 8.3 υπολογίζει την αλλαγή. Εάν πρέπει να εκτυπώσετε αμέσως μια απόδειξη πώλησης, επιλέξτε το πλαίσιο Εκτύπωση απόδειξης πώλησης.Και πατήστε το κουμπί Αποδοχή πληρωμήςστο παράθυρο Πληρωμή.Αυτό είναι όλο, η πώληση στον αγοραστή έχει ολοκληρωθεί, μια απόδειξη πώλησης τυπώνεται στον εκτυπωτή:

Εάν η απόδειξη πώλησης δεν εκτυπώθηκε κατά τη στιγμή της εγγραφής, τότε μπορεί να εκτυπωθεί αργότερα είτε από το αρχείο καταγραφής εγγράφων Λιανικές πωλήσεις (επιταγές)με κουμπί Σφραγίδα,έχοντας προηγουμένως επιλέξει το απαιτούμενο έγγραφο:

Είτε χρησιμοποιώντας το κουμπί Απόδειξη αγοράςμέσα στο έγγραφο Ελεγχος:

Εάν η πληρωμή γίνεται με τραπεζικό έμβασμα

Εάν η πληρωμή θα γίνει με τραπεζικό έμβασμα, επιλέξτε την καρτέλα Πληρωμές χωρίς μετρητά.Επιλέξτε από τον κατάλογο Είδος πληρωμήςκαι αναφέρετε το ποσό πληρωμής. Εάν ο απαιτούμενος τύπος πληρωμής δεν υπάρχει στον κατάλογο, τότε πρέπει να δημιουργηθεί. Κατά τη δημιουργία, επιλέξτε έναν τρόπο πληρωμής από τη λίστα:

Εάν η πληρωμή πραγματοποιείται με συνδυασμένο τρόπο - μετρητά και τραπεζική μεταφορά

Η πληρωμή μπορεί να γίνει με μία επιταγή διαφορετικοί τρόποι. Για παράδειγμα, μέρος με τραπεζικό έμβασμα, μέρος με μετρητά ή με πιστοποιητικό και με τραπεζικό έμβασμα κ.λπ. Για μια συνδυασμένη μέθοδο πληρωμής στο 1C 8.3, υποδείξτε πρώτα πληρωμές χωρίς μετρητά στην αντίστοιχη καρτέλα και, στη συνέχεια, κάντε κλικ στο κουμπί Αποδεχτείτε μετρητάστο έγγραφο Ελεγχοςστο παράθυρο Πληρωμήεπιλέξτε μετρητά και αναφέρετε το συνολικό ποσό της επιταγής:

Με αυτόν τον τρόπο πληρωμής, τα μετρητά θα αντικατοπτρίζονται στη χρέωση του λογαριασμού 50.01 και τα κεφάλαια χωρίς μετρητά - στη χρέωση του λογαριασμού 57.03:

Για να συνοψίσουμε τις λιανικές πωλήσεις για την ημέρα στο 1C 8.3, συντάσσεται ένα έγγραφο στο τέλος της ημέρας . Κεφάλαιο Πωλήσεις → Πωλήσεις → Αναφορές λιανικών πωλήσεων:

Δωροεπιταγές λιανικής

Για να πουλήσετε δωροεπιταγές, τόσο δικά σας όσο και τρίτων, καθώς και τη δυνατότητα αποδοχής πληρωμής με πιστοποιητικά, πρέπει να ορίσετε τις κατάλληλες ρυθμίσεις στο πρόγραμμα 1C 8.3. Κεφάλαιο Κύρια→ Ρυθμίσεις→ Λειτουργικότητα προγράμματος:

Δημιουργούμε τύπους πληρωμής και υποδεικνύουμε το όνομα του πιστοποιητικού. Στο πεδίο αντισυμβαλλόμενου, μπορείτε να καθορίσετε έναν γενικό αγοραστή, για παράδειγμα, Λιανική. Στο πεδίο σύμβασης μπορείτε να καθορίσετε Χωρίς σύμβαση:

Συντάσσουμε επιταγή με τον ίδιο τρόπο όπως και επιταγή πώλησης αγαθών. Το ίδιο όπως όταν πουλάτε αγαθά σε σελιδοδείκτη Πώληση πιστοποιητικώνΥποδεικνύουμε ποιο πιστοποιητικό πωλείται και πώς θα γίνει η πληρωμή. Η πώληση του πιστοποιητικού ολοκληρώθηκε:

Υπηρεσίες πρακτορείου για το λιανικό εμπόριο στο 1C 8.3

Εάν ο οργανισμός ενεργεί ως αντιπρόσωπος, τότε στην καρτέλα Υπηρεσίες αντιπροσώπου υποδεικνύονται οι υπηρεσίες για τις οποίες ο οργανισμός ενεργεί ως πράκτορας.

Ας πάρουμε τις συνθήκες του παραδείγματος Νο. 1, αλλά η παράδοση των αγαθών δεν θα πραγματοποιηθεί από την Success LLC, αλλά από τη μεταφορική εταιρεία Luch LLC. Συνήφθη συμφωνία αντιπροσωπείας μεταξύ των οργανισμών, σύμφωνα με την οποία η LLC "Success", για δικό της λογαριασμό, εφαρμόζει την υπηρεσία παράδοσης που παρέχεται από την LLC "Luch".

Κατά την έκδοση απόδειξης πώλησης στο 1C 8.3, εκτός από τον σελιδοδείκτη Αγαθά και υπηρεσίες,σε αυτήν την περίπτωση συμπληρώνεται και ο σελιδοδείκτης Υπηρεσίες πρακτορείου.Στην καρτέλα υποδεικνύουμε πληροφορίες σχετικά με την υπηρεσία, το κόστος της υπηρεσίας και τον αντισυμβαλλόμενο με τον οποίο συνήφθη η συμφωνία αντιπροσωπείας. Τα στοιχεία πληρωμής υποδεικνύονται με τον ίδιο τρόπο όπως κατά την πώληση αγαθών ή πιστοποιητικών:

Συνιστούμε να παρακολουθήσετε το σεμινάριό μας, το οποίο συζητά πώς αντικατοπτρίζονται τα διοικητικά και διαχειριστικά έξοδα στο 1C 8.3 εμπορικές οργανώσεις, στον οποίο θα πρέπει να ληφθούν υπόψη τέτοιου είδους κόστη και ποιες ρυθμίσεις πρέπει να γίνουν στο 1C 8.3, ώστε στο τέλος του μήνα αυτά τα κόστη να διαγράφονται αυτόματα στον λογαριασμό Dt 90.