Əlavə dəyər vergisinin ödəyiciləri kimi qeyd olunan bütün sahibkarlar və firmalar NO-ya bəyannamə təqdim etməlidirlər.

Dəyişikliklər 2015-ci ildə edildi. Alqı-satqı kitabında formalaşan məlumatlara toxundular. Tamamlanmış ƏDV bəyannaməsini təqdim etmək üçün son tarix qanunla müəyyən edildiyini xatırlamaq lazımdır. Hər rübün 25-dən gec olmayaraq təqdim edilməlidir.

Bəyannaməni yalnız elektron formada təqdim etməlisiniz, kağız daşıyıcılarda, onları doldursanız belə, vergi orqanları qəbul etməyəcək.

Başlıq səhifəsində düzgün qeyd:

- Bölmə “Tənzimləmə No. - 0, təqib olunarsa, müvafiq olaraq, 1, 2, 3 və s.

- “Dövr kodu” sətri - , 22, 24. Hesabat dövrü rəqəmlərlə göstərilir.

- “Vergi orqanına təqdim edilib” xanası ödəyicinin qeydiyyatı üzrə təqdimetmə yerinin kodudur.

- Deklarantın işlədiyi fəaliyyət kodunu qeyd edirik.

- "Təşkilatın İNN-KPP" - VÖEN doldurulur.

- Vergi ödəyicisinin adı.

- Məlumatın düzgünlüyünə inandıran növbəti bölmə şirkətin rəhbəri tərəfindən doldurulur. Sənədin çatdırılma tarixi qeyd olunur.

- “Vergi orqanının əməkdaşı tərəfindən doldurulmuşdur” - vergi əməkdaşı şəxsən doldurur, imzalayır və tarixi doldurur.

Vergi məmuru bəyannaməni qəbul edərək, onun nə vaxt verildiyini müəyyənləşdirir, sənəddə qeydiyyat nömrəsini və müraciətlərin sayını müəyyən edir.

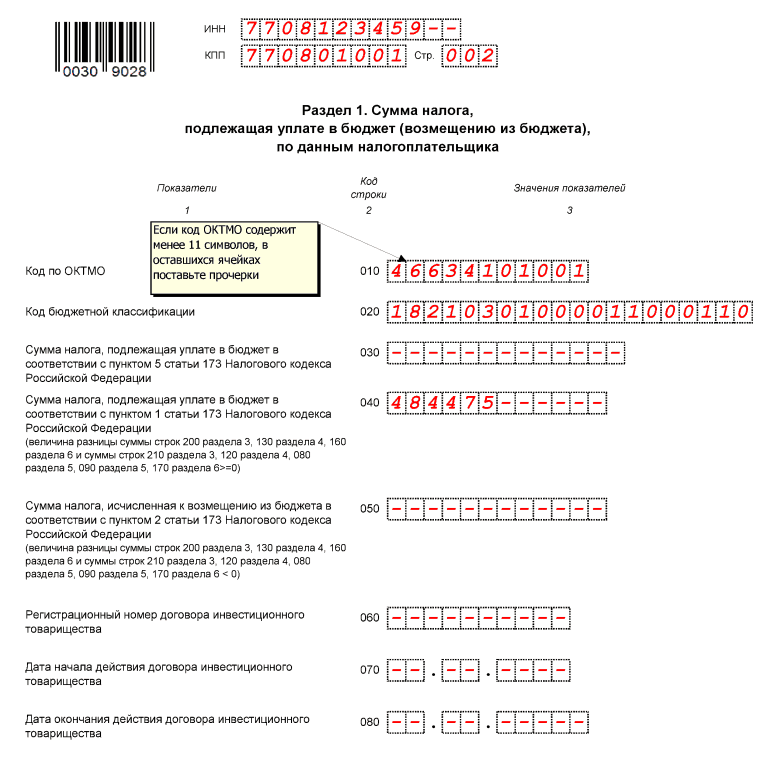

Birinci bölmənin tamamlanması

Doldurulmuş digər bölmələr əsasında ƏDV bəyannaməsinin birinci bölməsinə məlumatlar daxil edilir. ƏDV bəyannaməsinin doldurulması nümunəsini yükləyə bilərsiniz , və nəyin və harada daxil edildiyini özünüz anlamağa cəhd edə bilərsiniz.

Birinci bölmə OKTMO kodlarını sadalayır:

- "001" - ƏDV bəyannaməsini təqdim edən şirkətin yerləşdiyi yer.

- “002” büdcə təşkilatının kodudur.

- "003" - yalnız hesab-faktura tərtib edən, lakin ödəyici olmayan şəxslər üçün ƏDV məbləği.

- "004" - BCC-yə uyğun olaraq ödənilməli olan ƏDV məbləği.

- "050" - geri qaytarılan və ya çıxılan ƏDV məbləği.

- "060", "070", "080" - bu kodlar ortaqlığın iştirakçıları tərəfindən doldurulur.

Birinci bölməni doldurmaq çətin olmayacaq, çünki bu məlumatlar bəyannamənin digər bölmələrində öz əksini tapmışdır.

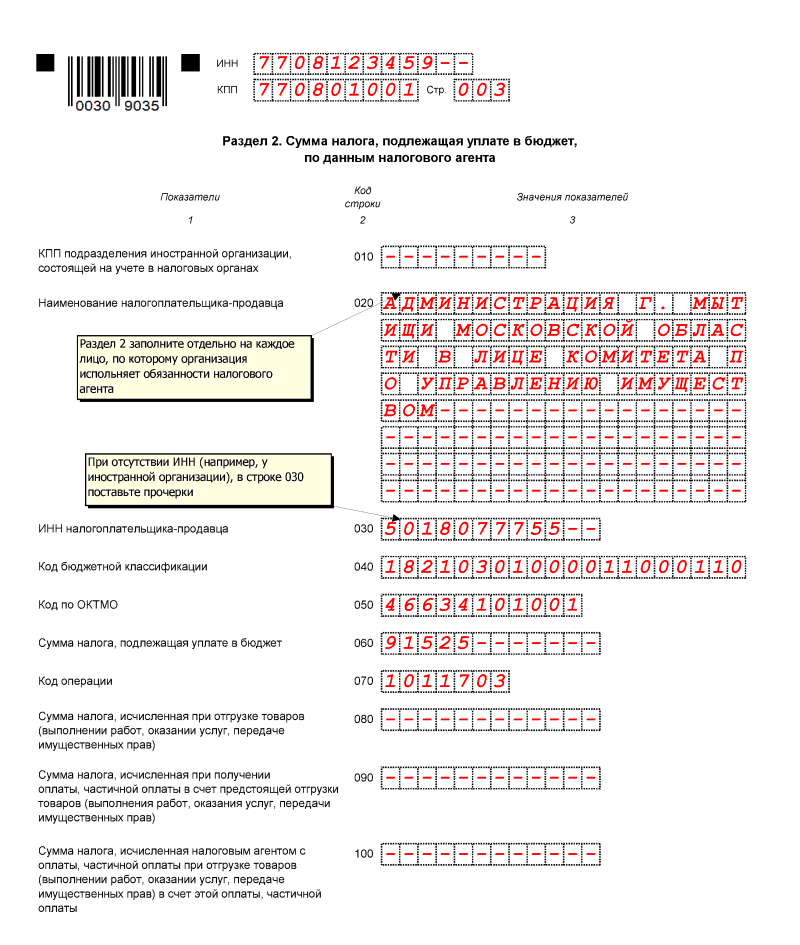

İkinci Bölmənin Tamamlanması

Bəyannamənin ikinci bölməsində KBK və OKTMO göstərilməklə əməliyyatlar üzrə ödənilməli olan ƏDV-yə dair məlumatlar daxil edilir.

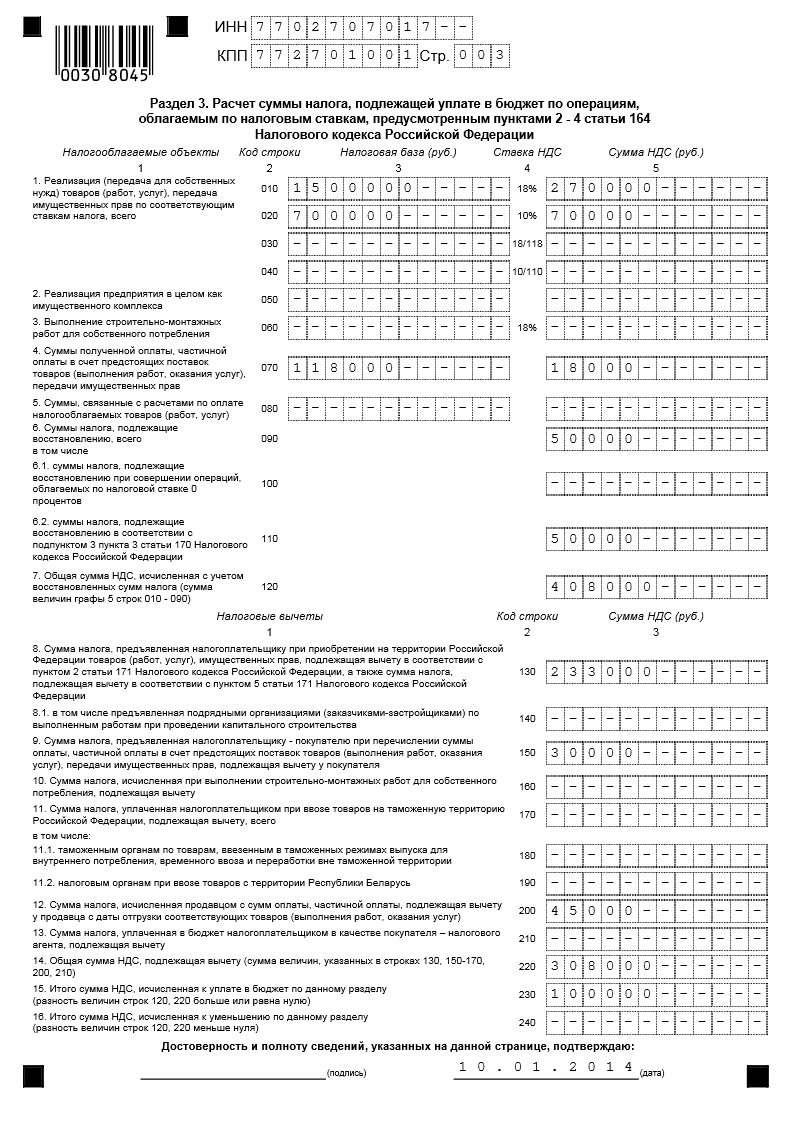

Bəyannamənin üçüncü bölməsi

Üçüncü bölmədə vergi birbaşa müxtəlif faizlərlə hesablanır. Buraya ixrac dərəcələri daxil deyil. Məlumatlar 8 və 9-cu bölmələrdən götürülüb. Üçüncü bölmədə ƏDV bəyannaməsinin doldurulması nümunəsinə nəzər salın:

- "010" kodu - "040" - müxtəlif dərəcələrlə ƏDV tutulan satışlar.

- "050" kodu - satılan əmlak, onun dəyəri və ƏDV.

- "060" kodu - tikinti ilə bağlı işlər, onların dəyəri və ƏDV.

- "070" kodu - avanslar və müvafiq olaraq onlara vergilər.

- "080" kodu - bərpa edilməli olan ƏDV.

- "105" kodu - "109" - bazar qiymətləri arasında uyğunsuzluq səbəbindən baza və məzənnənin özünü redaktə etmək.

- "110" kodu - bu paraqrafda hesablama yuxarıda doldurulmuş bölmələrdən doldurulur. Vergi ödənilməli olan vergi məbləği kimi hesablanır.

- "120" kodu - müxtəlif hərəkətlər üçün "180" tutulmaları.

- "190" kodu - 120-180-ci sətirlərdən dəyərlər. Ümumiləşdirilir.

- "200" kodu - burada 190 və 110-cu sətirlər arasındakı fərq göstərilir, əgər müsbətdirsə, o zaman ödənilməlidir.

- "210" kodu - həm də 190 və 110 ayırmalarından ibarətdir, əgər məbləğ mənfi olarsa, o zaman geri qaytarılmalıdır.

Bəyannamənin digər bölmələri

Dördüncü bölmə - 0% ƏDV-nin altına düşən hər bir əməliyyat üçün vergi dərəcəsi və bərpa edilməli olan şey göstərilir.

Beşinci bölməəvvəlki paraqraflardakı məlumatları və hansı çıxılmaların aparıldığını ümumiləşdirir. Təşkilat ƏDV bəyannaməsinin bu hissəsini doldurarsa, o zaman vergi orqanlarının tətbiq olunan dərəcənin düzgünlüyünə dair sübut tələb edəcəyi gözlənilir.

Yeddinci bölmə bəyannamə şirkət tərəfindən mərhələlərlə həyata keçirilən əməliyyatları təsvir edir. Buraya, müddəti altı aydan çox olan vergidən azadolmalar, avanslar, şirkət tərəfindən göstərilən işlər və xidmətlər daxildir. Əgər bu əməliyyatlardan ən azı biri rübdə aparılıbsa, bu, bəyannamədə öz əksini tapmalıdır.

Səkkizinci bölmə bəyannamə alış kitabının vərəqlərindən ibarətdir. Eyni şəkildə doldurulur doqquzuncu bölmə. Satınalma kitabının baş səhifəsi əsasında təşkilat tərəfindən həyata keçirilən bütün əməliyyatlar formalaşdırılır. Bu məlumatlar bəyannaməyə daxil edilir.

yaxşı və onuncu və on birinci bölmələrşirkətinizə faktura verən vasitəçilər tərəfindən doldurulur. Burada doldurulma bəyannamənin səkkizinci və doqquzuncu bölmələrinə bənzəyir.

Unutmayın ki, ƏDV bəyannamələrinin təqdim olunma tarixi qanunla müəyyən edilir. Bəyannamənin vergi orqanına gec təqdim edilməsi şirkəti cərimələrlə hədələyir. Minimum cərimə 1000 rubl təşkil edir. Bütün bölmələri vaxtında və düzgün doldurmağa çalışın, sonra təşkilatınız lazımsız maliyyə xərclərindən qaçacaq.

GlavBukh jurnalından ƏDV bəyannaməsi haqqında videoya da baxın: