Yerli biznes hələ də "faktorinq haqqında" çox az şey bilir. Qərbin qabaqcıl iqtisadiyyatlarında bu sxem uzun müddətdir biznesin aparılması üçün standart yanaşma olmuşdur. Sadəlik, şəffaflıq və müştəriyə loyallıq faktorinq sxemlərinin iştirakçılarına müştəri xidmətinin tamamilə yeni səviyyəsinə çatmağa imkan verir.

Əməliyyatın mahiyyəti ondan ibarətdir ki, faktorinq şirkəti müəyyən şərtlər daxilində müştərinin aldığı malın pulunu ödəyir. Nəticədə mağazaya baş çəkmiş şəxs malın ümumi dəyərindən cüzi bir hissəsi olsa belə, maraqlandığı əşyanı almaq imkanı əldə edir.

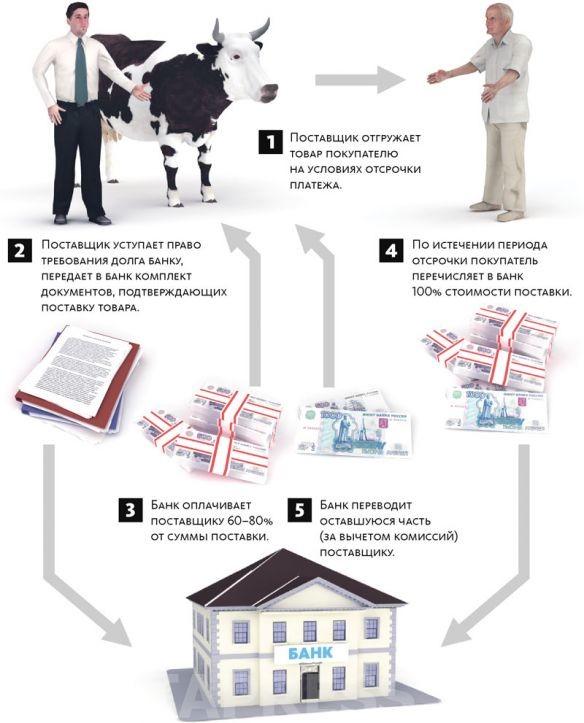

- Faktorinq plus maliyyələşdirmə. Bu zaman əmtəə tədarükçüsü alıcıdan ödəniş almaq hüququnu faktora (mal alıcısının borcunu alan müəssisə) həvalə etməyə razılaşır. Əksər hallarda faktordan alınan məbləğ satılan malın dəyərinin 80-90%-i arasında olur.

- Faktorinq minus maliyyə. Bu sxem üzrə iş vasitəçi firma tərəfindən müştəri debitor borclarının yığılmasını nəzərdə tutur.

- Açıq tipli faktorinq– bu vəziyyətdə borclu faktorinq xidmətləri göstərən şirkətin hesablaşmalarında iştirakı barədə məlumatlandırılır.

Öz növbəsində, konfidensial faktorinq, bir qayda olaraq, müştəriyə təchizatçı tərəfindən vasitəçinin xeyrinə hüquqların verilməsi barədə məlumat verməyi nəzərdə tutmur.

Öz növbəsində, konfidensial faktorinq, bir qayda olaraq, müştəriyə təchizatçı tərəfindən vasitəçinin xeyrinə hüquqların verilməsi barədə məlumat verməyi nəzərdə tutmur.

Reqres faktorinqi o deməkdir ki, 90 gündən çox olmayan müddətdə vasitəçi bütün borc xərclərini mal və ya xidmət təchizatçısının xeyrinə ödəyir.

Reqres hüququ verildikdə faktor ödənilməmiş hesab-fakturaları geri ödəmə tələbi ilə müştəriyə (malların tədarükçüsünə) yönləndirir.

Sadə və aydın faktorinq sxemi

- Malların çatdırılması ödəniş təxirə salınmaqla sxemə uyğun olaraq həyata keçirilir.

- Müəyyən çatdırılma üzrə debitor borcları faktorinq xidməti təminatçısına həvalə edilir.

- Malların (xidmətlərin) tədarükçüsü onun satışı üçün sifariş məbləğinin 80-90%-i həcmində vəsait alır.

- Əksər hallarda faktorinq şirkəti borcu alıcıdan alır və borclunun (malı alan müştərinin) müflisləşməsi ilə bağlı mümkün riskləri öz üzərinə götürür.

- Fakturaya əsasən, alıcı malın haqqını ödəyir.

- Faktorinq şirkəti borcun qalığını satıcının xeyrinə, göstərilən xidmətə görə komissiya çıxılmaqla köçürür.

Kreditlər varsa faktorinq niyə tələb olunur?

Elə mağazalar və şirkətlər var ki, onların orta hesabları mövcud bölgədəki orta maaşdan çox yüksəkdir. Beləliklə, həqiqətən satın almaqda maraqlı olan potensial müştərilərin əksəriyyəti düzgün bir şey almaq üçün lazım olan müəyyən miqdarda vəsait toplamalı, tapmalı, toplamalıdır. Avtomobil, mebel, rəqəmsal və ya məişət texnikası almaq, təhsil xidmətləri üçün ödəniş etmək və sair haqqında danışa bilərik.

Faktorinq firması müştərinin ödəmə qabiliyyəti problemini həll edir ki, bu da müştərinin alış haqqını tam ödəməsini gözləməkdənsə, əmtəə tədarükçüsü üçün çox əlverişlidir, o, dərhal lazımi məbləğin böyük hissəsini alır və gəlirdən istifadə etməyə davam edir. .

Faktorinq nümunəsi

Müştəri 6000 rubl dəyərində mal alır. Faktorinq xidmətindən istifadə edərək, o, heç bir əlavə ödəniş etmədən hər biri 1500 rubl olan dörd ödəniş edə biləcək. Təchizatçı dərhal 5000 rubldan çox pul alır, qalan məbləğ isə malı alan şəxslə yekun hesablaşmadan sonra vasitəçi faktor tərəfindən köçürülür. Alıcı üçün belə bir sxem xüsusilə faydalı görünür, çünki artıq ödənişlərin olmamasına əlavə olaraq, eyni məhsul dörd ay ərzində bahalaşa bilər və 7000 rubla başa gələcək.

Şirkətiniz faktorinqdən nə əldə edəcək?

Faktorinq satışın artmasına güclü təsir göstərir, orta çekin məbləğini artırır və müştəriyə daha çox sərbəstlik verir. Əvvəllər alıcının yalnız iki variantı var idi. Tam məbləği dərhal ödəyin və ya kredit üçün banka müraciət edin. Yeni xidmət sayəsində şəxsin üçüncü variantı var ki, bu da ona malın dəyərinin onda birini ödəməklə, hissə-hissə malı almaq imkanı verir. Əsas rahatlıq ondan ibarətdir ki, bütün prosedur kassadan çıxmadan sözün əsl mənasında baş verir.

Biznesinizdə yeni texnologiyalar tətbiq edin. Uğurlar və uğurlar!