Mənfəət əldə etmək hər bir şirkətin əsas məqsədidir. Onun əldə edilməsinin effektivliyini qiymətləndirmək xalis mənfəət marjasını, gəlirin hər rublunda nə qədər mənfəətin olduğunu göstərən nisbi göstəricini hesablamağa imkan verəcəkdir. Optimal dəyər 8-20% səviyyəsindədir. Ancaq daha yüksək ola bilər.

Mənfəət əldə etmək hər hansı bir müəssisənin fəaliyyətinin nəticəsindən təbii gözləntidir. Bu, pul ifadəsində ifadə olunan gəlir və xərclər arasındakı fərqdir. Hesablama üsullarından asılı olaraq mənfəət müxtəlif ola bilər (mühasibat, balans, marjinal, nominal, real, konkret əməliyyatlardan).

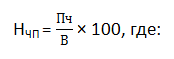

Gəlir dərəcəsi

Xalis mənfəət marjası(N NP) - şirkətə investisiya qoymağın məqsədəuyğunluğunu qiymətləndirmək və şirkətin gələcək inkişafını proqnozlaşdırmaq üçün istifadə olunan nisbi göstərici. Bu, xalis mənfəətin şirkətin gəlirinə nisbətidir. O, şirkətin fəaliyyətinin gəlirliliyinin göstəricisi kimi istifadə olunur, biznes proseslərinin və ümumilikdə idarəetmənin effektivliyini qiymətləndirməyə imkan verir.

Sadə sözlərlə: Göstərici gəlirin hər rublunda xalis mənfəətin payının nə qədər olduğunu bildirir.

Hesablama düsturu

N PE düsturla müəyyən edilir:

- Pch - xalis mənfəət;

- B - gəlir minus ƏDV və aktivlərin məbləği.

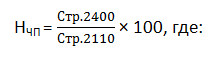

Balans hesablama düsturu:

- Səhifə 2400 - sətir dəyəri 2400;

- Səhifə 2110 - 2110 sətirinin dəyəri.

2110-cu sətirin qiyməti 90 No-li hesabın krediti üzrə məbləğlə aksizlərlə ƏDV arasındakı fərq kimi, 2110-la bütün xərclər arasındakı fərq kimi isə 2400-ü alınır.

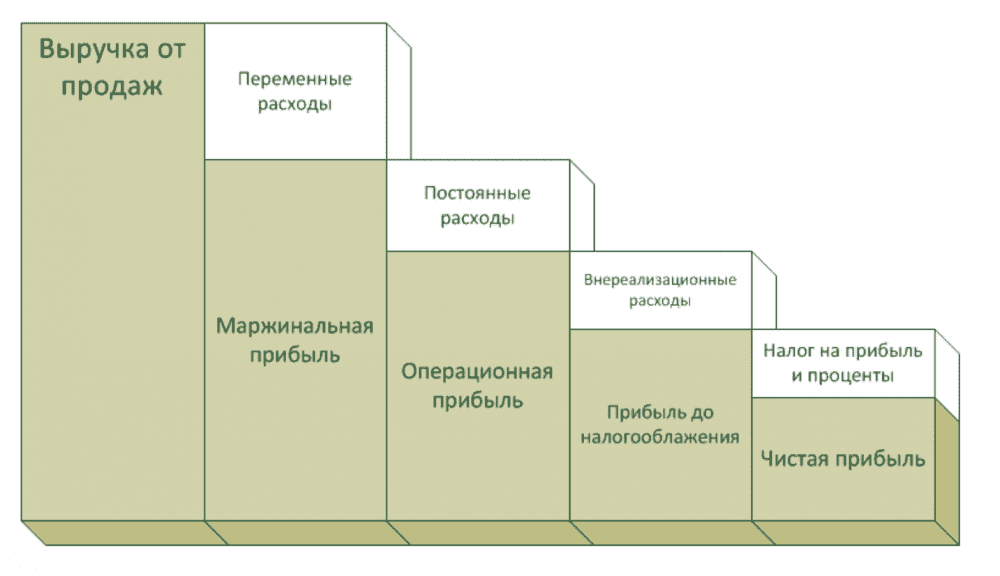

Xalis mənfəətin tərifi və hesablanması

Hesablaşma sistemində xalis mənfəət xüsusi yer tutur. Bu, bütün xərclər (vergilər, ödənişlər, büdcəyə digər ayırmalar) çıxılmaqla şirkətin gəliridir. Onun ölçüsü bütün şirkətin səmərəliliyini müəyyən edir. Hesab nə qədər yüksək olsa, bir o qədər yaxşıdır.

Hesablama üçün bir neçə düsturdan istifadə olunur.

1 düstur:

P H \u003d B - C - R U - R K - R P - N, burada:

- B - gəlir;

- C - malların/işlərin/xidmətlərin dəyəri;

- R U - idarəetmə xərcləri;

- R K - kommersiya xərcləri;

- R P - digər xərclər;

- N - vergilər.

2 düstur:

P H \u003d P DN - N, burada:

- P ND - vergidən əvvəl mənfəət;

- N - vergilər.

Bu göstəricinin hesablanması üçün başqa variantlar da var, lakin hamısı eyni nəticəni verir.

Balans hesabatında xalis mənfəət 2400-cü sətirdə əks etdirilir. O, aşağıdakı kimi hesablanır:

P H (səh. 2400) = s. 2110 - s.2120 - s. 2210 - s.2220 - s.2310 - s.2320 - s.2330 - s.2340 - s.2350 - s.2410, burada:

- S. 2110 - 2110 sətirinin dəyəri (gəlir);

- C. 2120 - 2120-ci sətirin dəyəri (satışın dəyəri);

- S. 2210 - 2210 sətirinin dəyəri (satış xərcləri);

- S. 2220 - 2220-ci sətrin dəyəri (inzibati xərclər);

- S. 2310 - 2310-cu sətirin dəyəri (təşkilatlarda iştirakdan gəlir);

- C. 2320 - 2320-ci sətrin dəyəri (alacaq faizləri);

- C. 2330 - 2330-cu sətirin dəyəri (faizlə debitor borcları);

- S. 2340 - 2340-cı sətirin dəyəri (digər gəlirlər);

- S. 2350 - 2350-ci sətrin dəyəri (digər xərclər);

- S. 2410 - 2410 sətrin dəyəri (gəlir vergisi).

Şirkətin gələcək inkişafı üçün qalan xalis mənfəətdir. Müəssisənin ödəmə qabiliyyətinə təsir edir, maliyyə sabitliyini və etibarlılığını xarakterizə edir.

Standart göstərici N NP

8-20% mənfəət marjası yaxşı əlamət hesab olunur. Bununla belə, maksimum dəyər üçün səy göstərməlisiniz: göstərici nə qədər yüksək olsa, şirkət bir o qədər səmərəli işləyir. Lakin bütün təşkilatlar üçün uyğun olacaq vahid dəyər yoxdur.

Diqqət! NPV-nin dəyəri əsasən şirkətin əhatə dairəsindən, biznes xüsusiyyətlərindən, texnoloji proseslərdən, iş şəraitindən və digər xarici və daxili amillərdən asılıdır.

Göstərici mənfi ola bilməz. Bu həmişə müsbət rəqəmdir. Faizlə ölçülür.

Vacibdir! Zərər olduqda (mənfi mənfəət göstəricisi) N NP hesablanmır. Bunun mənası yoxdur.

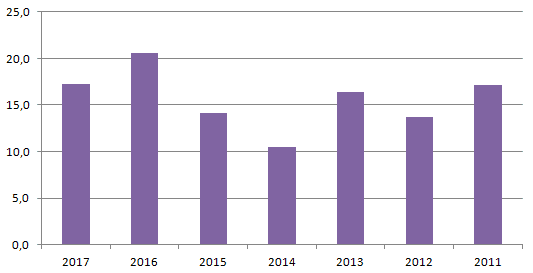

Hesablama nümunəsi

Göstəricini dinamikada təhlil edə bilmək üçün onu bir neçə il hesablamaq yaxşıdır. Məsələn, şərti bir şirkətin son 7 illik fəaliyyəti üçün AES-i tapaq. Bütün məlumatlar Excel-də cədvəl şəklində yüklənə bilər.

Beləliklə, son 7 ildə müəssisədə AES tövsiyə olunan limitlər daxilində olub. Bununla belə, bu müddət ərzində 10,4-20,5% aralığında dəyərdə sıçrayışlar var.

Nə üçün AES-i nəzərdən keçirmək lazımdır? Əmsalın iqtisadi mənası

Göstərici biznes sahibləri, dəvət olunmuş menecerlər, banklar, investorlar və digər maraqlı tərəflər üçün maraqlıdır.

Sahiblərə və menecerlərə şirkətin maliyyə vəziyyətini qiymətləndirmək, investisiya cəlb etmək imkanlarını axtarmaq, şirkətdəki daxili vəziyyəti qiymətləndirmək və rəqabət təhlili aparmaq üçün lazımdır. O, proqnozlar vermək, mal və xidmətlərin qiymətlərini tənzimləmək, gizli maliyyə imkanlarını müəyyən etmək və maliyyə sabitliyini qiymətləndirmək üçün istifadə olunur. Göstərici çox aşağı və ya yüksəkdirsə, ilk növbədə qiymətlərin adekvatlığını qiymətləndirməyə, onları birbaşa rəqiblərlə müqayisə etməyə dəyər. Əgər qiymətlər məqbul səviyyədədirsə, o zaman məsələ səmərəsiz idarəetmə və ya böhrandır.

Banklar və investorlar biznesə investisiya qoymağın mümkünlüyünü qiymətləndirmək üçün AES-də maraqlıdırlar. Bu, şirkətin maliyyə vəziyyəti haqqında tam təsəvvür yaratmaq üçün lazım olan və şirkətin zərər edib-etmədiyini görməyə imkan verən köməkçi göstəricidir. Xalis mənfəət dərəcəsinə əlavə olaraq, gəlirlilik dəyərləri (investisiya, kapital, xərclər, aktivlər) nəzərə alınır.

İstinad!Əgər şirkət bankdan kredit götürmək niyyətindədirsə, onun faiz dərəcəsi NPP-dən yüksək ola bilməz. Əks halda, borclara xidmət dözülməz bir yük olacaq.

Banklar eyni məqsədlə - potensial müştərinin ödəmə qabiliyyətini qiymətləndirmək üçün göstəricinin dəyərini hesablayırlar. NPV-ni tapdıqdan sonra şirkətin cari qiymət səviyyəsini saxlamaqla faiz ödəyə bilməyəcəyi aydın olur.

tapıntılar

Xalis mənfəət marjası şirkətin maliyyə sabitliyini qiymətləndirmək üçün köməkçi göstəricidir, xalis mənfəətin gəlirə nisbəti kimi ifadə edilir. Biznes sahibləri və menecerlər, banklar və potensial investorlar üçün faydalıdır.