Qısaca: Bir şirkət tərəfindən alınan avtomobilin bütün dəyəri heç vaxt dərhal silinmir. İstifadə müddəti ərzində tədricən çıxılır. Mühasibat və vergi uçotu çərçivəsində avtomobilin amortizasiyasını nəzərə almaq lazımdır.

ətraflı

Avtomobilin köhnəlməsi nəqliyyat vasitəsinin dəyərinin fiziki aşınmaya uyğun olaraq hissələrin silinməsidir. Başqa sözlə, əgər avtomobil müəssisə tərəfindən alınıbsa, onda onun dəyəri mühasibatlıq tərəfindən dərhal deyil, bir neçə il ərzində tədricən silinir.

Amortizasiya ayırmaları müəssisənin məsrəflərinə aiddir. Onlar əsas vəsaitlərdən çıxılır (30.03.2001-ci il tarixli PBU 6/01). Bu, köhnəlmənin pul ekvivalentidir.

- şirkət avtomobil alır;

- şirkət maşınla işçi qəbul edir.

Avtomobilin icarəsi istismarda olan əsas vəsaitlər haqqında məlumatları əks etdirən 01 hesabında qeyd edilə bilər. Ancaq bu aktiv ard-arda 12 aydan çox gəlir gətirərsə.

Amortizasiyadan mühasibat uçotu və vergi uçotunda istifadə olunur.Qısa müddətdə mənfi göstəricilər yaratmamaq üçün böyük məsrəflərin məbləğlərinin tədricən silinməsinə ehtiyac var.

Mühasibat uçotunda hesablama

Hesablama alqoritmi aşağıdakı kimidir:

- faydalı istifadə müddətini müəyyən etmək;

- hesablama metodunu seçin (birbaşa üsul daha tez-tez istifadə olunur və faydalı xidmət müddətinin nömrələrinin cəminə görə, balansın azalması və ya maşın saatları əsasında da hesablana bilər);

- seçilmiş metodu uçot siyasətində əks etdirmək;

- hesablamalar aparmaq, seçilmiş metodu istifadə müddəti ərzində tətbiq etmək.

Obyekt üçün hesablama metodunun dəyişdirilməsinə icazə verilmir.

Ayrılmaları nə vaxt silməyə başlamağa dəyər, onun alınması faktından deyil, nəqliyyat vasitəsinin istismara verilməsi müddətindən asılıdır. Avtomobilin yol polisində nə vaxt qeydiyyatda olmasının da əhəmiyyəti yoxdur.

Avtomobilin amortizasiyasını hesablamaq üçün bir neçə üsul var. Əsası hesabın debetində əks olunan ƏDV-siz avtomobilin dəyəri təşkil edir. 1 nömrəli “Əsas vəsaitlər”. 02 No-li «Əsas vəsaitlərin köhnəlməsi» hesabının krediti üzrə silinmiş pul vəsaitləri göstərilir.

Faydalı istifadə müddəti Rusiya Federasiyası Hökumətinin 1 yanvar 2002-ci il tarixli 1 nömrəli qərarı ilə müəyyən edilə bilər. Avtomobillər 3-cü qrupa (3-5 yaş), 4-cü (5-7 yaş), 5-ci (7-10 yaş) aiddir.

Hesablamalar üçün avtomobil modelinin kitab dəyərini göstərən kataloqdan istifadə edə bilərsiniz. Yaranan dəyər istifadə müddətinə bölünür və köhnəlmə məbləği alınır. Bütün hesablamaların düzüləcəyi vahid bir istinad kitabı yoxdur. İxtisaslaşmış təşkilatlar tərəfindən nəşr olunan nomenklatura kataloqlarının əsas götürülməsinə icazə verilir.

Mühasibat uçotunda ən çox iki üsuldan istifadə olunur - xətti metod və faydalı xidmət müddətlərinin cəminə əsaslanan üsul. Onlardan hansına müraciət edəcəyini şirkətin özü seçir. Bununla belə, mühasibat uçotu obyektinin istismara verilməsindən əvvəl müəyyən bir seçimdə dayana bilərsiniz. Və sonra onu dəyişdirə bilməzsiniz.

Xətt metodu nümunəsi

Bütün amortizasiya dövrü ərzində vəsaitlərin vahid silinməsini nəzərdə tutur.

Məsələn, əsas konfiqurasiyada yeni Ford Transit, ƏDV istisna olmaqla, 1,685 min rubla başa gəlir. Müəssisənin ondan 5 il (60 ay) istifadə edəcəyi güman edilir. Bu halda, aylıq amortizasiya məbləği 28,08 min rubl təşkil edir. (ildə 337 min rubl). Hər il üçün ümumi amortizasiya 20% olacaq.

Aşınma və köhnəlmə nəzərə alınmaqla ayırmaların dəqiq hesablanması üçün istismarın əvvəlindən yürüşü, iqlim şəraitini, nəqliyyat vasitəsinin istifadə olunacağı ərazini və bölgənin ekoloji vəziyyətini nəzərə almaq lazımdır. . Maşının markası və istehsal ölkəsi də vacibdir. Montajın keyfiyyəti təmir və xidmət xərclərinin nə qədər başa gələcəyini müəyyənləşdirir.

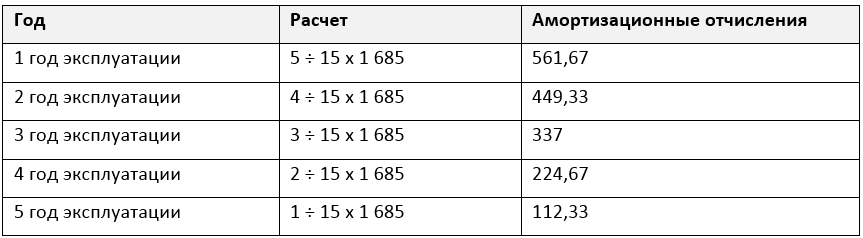

Faydalı istifadə müddətinin nömrələrinin cəminə əsaslanan metodun nümunəsi

Avtomobilin dəyərinin yuxarıda göstərilən məlumatlara əsaslanaraq hesablanması (1,685 min rubl). avtonəqliyyat vasitəsinin saxlanması və ona xidmət göstərilməsi xərcləri nəzərə alınmadan.

Avtomobilin 5 illik istismar müddəti = 1+2+3+4+5 = 15

Birincisi, əməliyyat ilinin seriya nömrəsi əlavə olunur: birinci (1), ikinci (2), üçüncü (3), dördüncü (4), beşinci (5), altıncı (6). Belə çıxır 15. Sonra əməliyyatın birinci ilində ayırmalar aşağıdakı kimi hesablanır:

AO \u003d sıra il (sondan) ÷ illərin sıra nömrələrinin cəmi x avtomobilin dəyəri

T. arr. birinci ildə ən böyük məbləğ silinir, sonuncu - ən kiçik.

Vergi uçotunda amortizasiya

Vergi uçotunda xətti və qeyri-xətti üsuldan istifadə olunur. Düz xətt üsulu ilə illik amortizasiyanın məbləği 337 min rubl təşkil edir. (1685 ÷ 60). Qeyri-xətti Art-da təsvir edilmişdir. Rusiya Federasiyasının Vergi Məcəlləsinin 259.2.

Hesabat dövrünün əvvəlində vergi uçotunda təşkilat hesablama metodunu dəyişdirmək hüququna malikdir. Bununla belə, əgər qeyri-xətti metod əvvəlcə seçilibsə, onda xətti metoddan 5 ildən gec olmayaraq istifadə oluna bilər.

sürətlənmiş amortizasiya

Bu, amortizasiyanın hesablanmasının çarpan əmsalı - 2 və ya 3 ilə baş verdiyi amortizasiya növlərindən biridir (Rusiya Federasiyasının Vergi Məcəlləsinin 259.3-cü maddəsi). Maşın lizinqdə olarsa müraciət etmək olar.